如果美國國會不就債務上限採取行動,爆發財政危機的可能性雖小但也越來越大,這引起了美國投資者的關注,並影響到某些資產的價格,不過很少有人認為美國最終會違約。

從政策制定者到華爾街銀行家,都發出了有關談判拖到最後一刻的風險的警告。 摩根大通(163.69-2.26, -1.36%, )首席執行官Jamie Dimon表示,該行正在為可能發生的「潛在災難性事件」做準備,紐約聯邦儲備銀行行長John Williams也警告稱, 如果債務上限問題找不到解決方案,可能會引發負面市場反應。

BMO Global Asset Management高級投資策略師Jon Adams表示,「未來幾周立法日程非常緊湊,短期內存在重大尾部風險。 " "我們的觀點是,冷靜的頭腦最終會占上風。"

美國債務上限談判仍處於僵局。 當地時間9月29日,美國眾議院以219票對212票通過了暫停國家債務限額至2022年12月16日的法案。 但共和黨人將有可能在參議院阻止該法案通過。 美國財政部長耶倫敦促國會在10月18日之前採取行動,避免對經濟造成"嚴重傷害"。

"政府關門沒什麼大不了的,但如果他們繼續玩債務上限的遊戲,可能會造成大問題,"並導致整個金融市場的大幅拋售, 嘉信理財交易和衍生品部門總經理Randy Frederick表示。

國會未能及時採取行動防止政府關門或債務違約的可能性越來越大,一些人認為這是導致近幾天股市走軟的原因之一。

"很難知道市場是否真的在乎債務上限," 嘉信理財首席固定收益策略師Kathy Jones表示。 "如果你比較理性,你可能不會,因為問題總會解決。 另一方面,這是一個你不能忽視的風險。 ”

華爾街缺乏緊迫感的一個跡象是,標準普爾500指數週三微漲0.2%。

富國銀行(46.41-0.62, -1.32%, )分析師Michelle Wan週二寫道,到目前為止,投資者對即將到來的最後期限並不在意,他們相信官員們最終會像以往那樣達成協定以避免債務違約。

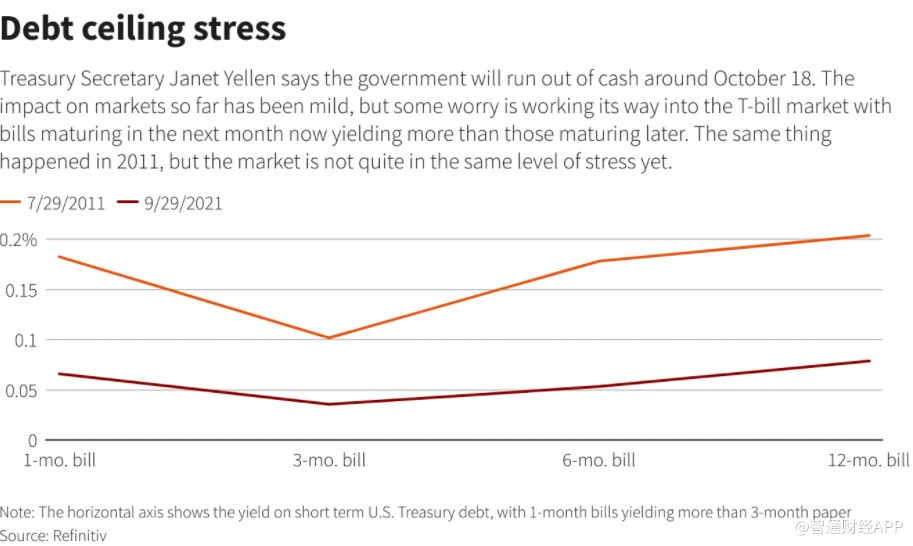

然而,與債務上限相關的緊張情緒已經在國庫券市場上表現出來。 Tallbacken Capital Advisors首席執行官Michael Purves週一在一份報告中稱,三個月期國債價格反映出市場存在緊張情緒,這個券種原本被認為不太會像一個月期國債那樣受到違約風險影響。 不過,Purves表示,市場緊張情緒還未像2011、2013及2015年那樣強烈。

目前,一個月期國庫券收益率為0.07%,高於三個月期國庫券收益率0.04%。 今年年初,兩者的收益率都在0.08%左右。

投资组合经理通常会避免持有存在违约风险的票据,即使违约可能性非常低。这可能导致一些债券的收益率高于较长期限的债券,这是一种不太寻常的现象,因为收益率通常会随着期限拉长而上升。

蒙特利爾銀行(99.73-0.77, -0.77%, )分析師表示,由於投資者的注意力仍集中在華盛頓,短期收益率的扭曲現象"可能會持續下去,直至達成協定。 “

另一個擔憂跡象是,道明銀行(66.15-0.44, -0.66%, )的分析師指出,交投清淡的美國信用違約互換(cds)急劇增加。

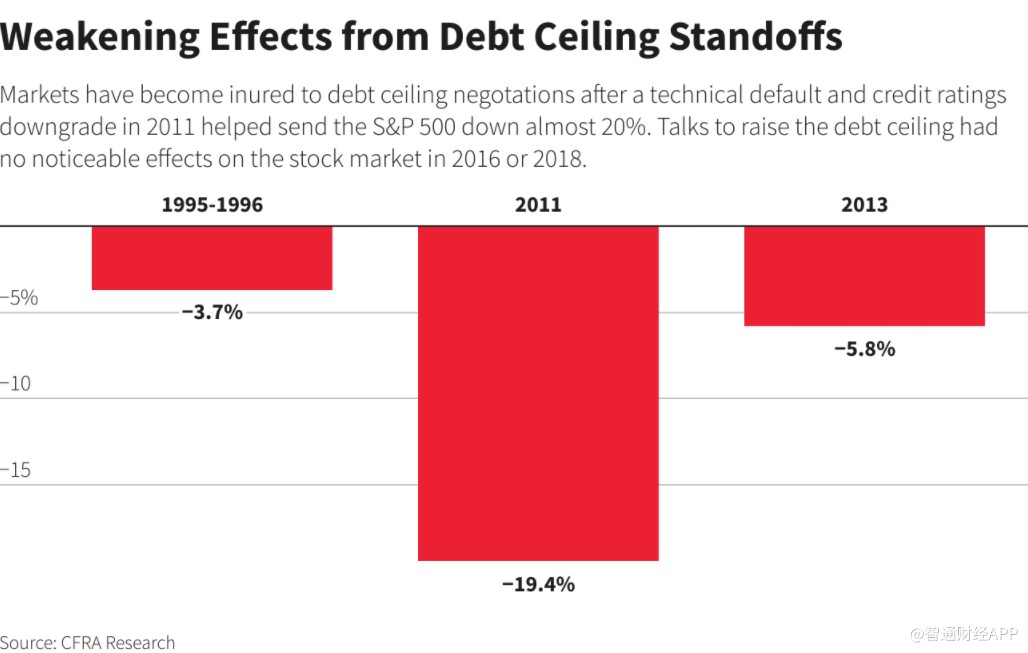

過去的危機動搖了市場——但只是暫時的。 2011 年技術性違約以及隨後美國債務評級被下調,導致標普 500 指數下挫近20%,當債務上限方案通過後,美股指數逐漸回暖。

CFRA Research的首席投資策略師Sam Stovall表示,2013年另一次延長債務上限談判導致標普500指數下跌5.8%,但市場對2016年或2018年類似的最後期限幾乎沒有反應,因為華爾街開始認為危機是人為製造的。

追蹤貨幣市場的投資研究公司Crane Data創始人Peter Crane表示,貨幣市場等敏感市場的恐慌程度並未上升。

Crane表示:「他們可能會到最後一分鐘才採取行動,但大家都知道雙方都在虛張聲勢。 ”

責任編輯:李園