摘要

蘋果(149.55, 0.58, 0.39%)事件令反壟斷議題再次受到關注。蘋果與Epic Games的訴訟於9月10日落下帷幕。儘管法官認為蘋果並未違反壟斷法,但反壟斷議題再次受到關注。事實上,2021年7月9日美國總統拜登頒布了《關於促進美國經濟競爭的行政命令》,意在打擊過度集中、濫用市場力量和壟斷產業。

美國反壟斷政策執行力度與社會結構及政治週期有關。二戰後美國反壟斷政策趨嚴;80年代裡根上台後美國政府對反壟斷的態度有所淡化。當下,美國政府反壟斷要求再次呈現趨嚴態勢。由此可見,美國政府對待反壟斷的態度與其社會結構及政治週期有關。貧富分化加劇、中產佔比偏低階段,美國政治光譜就會左傾、民主黨影響力上升,隨後美國進入加稅週期、反壟斷政策執行力度加強;當中產佔比較高、消費力過強並引發高通(143.41, 0.73, 0.51%)脹(如70年代),美國政治光譜就會右傾、共和黨影響力上升,隨後美國進入減稅週期、反壟斷力度減弱。

拜登政府再次強化反壟斷制度,若新法案落地美國互聯網科技等行業或將面臨顛覆性變革。目前新反壟斷提案主要針對市場規模較大、市值較高的互聯網公司,如FAANG等。該法案可能會導致大型科技大幅度改變其商業行為,並面臨收購更困難,甚至被拆分的情況,或將對行業產生顛覆性影響。鑑於拜登政治影響力及執行力極強,新反壟斷法案極有希望落地。

美國處於四大週期拐點;美股長期風格將切換。美國反壟斷政策執行力度、稅收政策與貨幣政策在長週期上與美國政治週期共振。加稅、提高無風險利率以及強化反壟斷都是美國民主黨縮小貧富分化的重要手段。總言之,以拜登當選為標誌美國重新進入“大政府”時代,當前正處於政治光譜左傾、強化反壟斷、加稅週期以及無風險利率上行的起點處。在這一時代,美股風格將有別於此前的40年。往後看,大型科技企業及長久期資產將顯著受損;中小型科技企業以及核心消費等短久期資產將逐漸受益。

回到當下,美股面臨Taper的波動衝擊與加稅的EPS掣肘。美國聯準會需要“左側預判;右側行動”,因此需待美國中低收入群體大規模回歸就業市場後方能給出Taper時間表,預計時間為今年Q4。貨幣政策收緊僅是美股的波動因素,但對於高估值美股而言Taper仍存利空。Q4加稅靴子落地為大概率,將一次性衝擊美股EPS並引發美股短期急跌。此外,儘管美股雖牛長熊短,但其下跌年份非常集中地出現在每位總統上任的前兩年。再考慮到明年中期選舉的重要性,因此今年年內美股指數收跌的概率極高。

正文

一、蘋果事件令反壟斷議題再次受到關注

2020年8月視頻遊戲《堡壘之夜》開發商Epic Games先後向蘋果和谷歌(2869.3, 30.88, 1.09%)提起訴訟指控其違反反壟斷法。蘋果與遊戲公司Epic Games的訴訟於9月10日落下帷幕。儘管根據聯邦或州法律,法官認為蘋果並未違反壟斷法,但該事件令反壟斷議題再次受到關注。

事實上,2021年7月9日美國總統拜登頒布了《關於促進美國經濟競爭的行政命令》,其中包括了涉及十多個聯邦機構的72項措施,意在執行反壟斷法以打擊產業過度集中、濫用市場力量和壟斷、以及壟斷帶來有害影響。為了實現這一目標,該命令指引當局監管機構對商業行為進行監督,並鼓勵監管機構制定和加強規則。該行政命令的範圍很廣,其中提到了勞動力市場、農業市場、互聯網平台、醫療保健市場、維修市場,以及受外國企業聯合直接影響的美國市場等。

二、美國反壟斷政策執行力度與社會結構及政治週期有關

(一)美國反壟斷機制演變

1. 美國當前的反壟斷法案可最早追溯到19世紀末

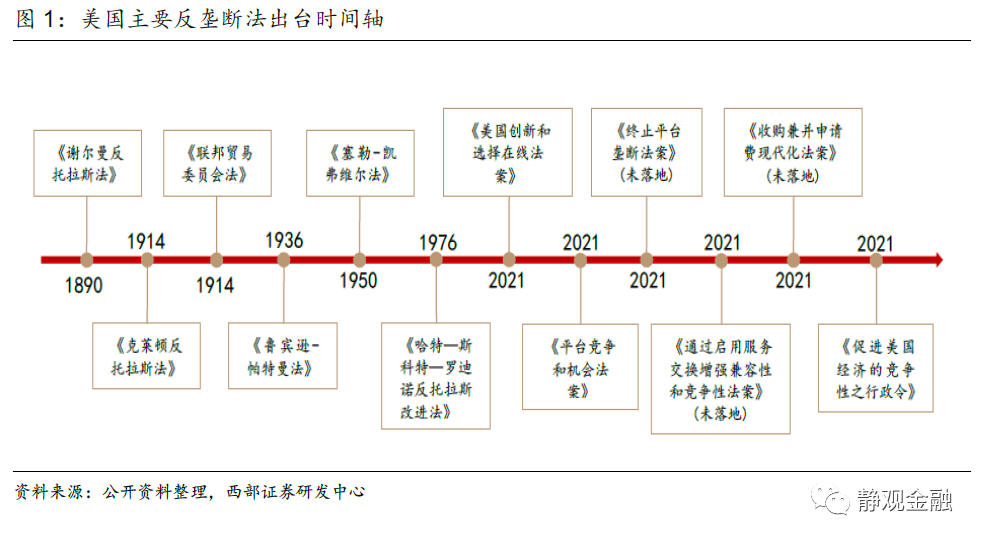

為遏制壟斷企業的崛起並回應因壟斷資本主義興起而導致的美國勞工反抗運動,美國國會於1890年出台了歷史上第一部反壟斷法《謝爾曼反托拉斯法》(TheSherman Act)。20世紀初西奧多·羅斯福總統在任期間也曾多次修改《謝爾曼反托拉斯法》,並從思想和實踐兩方面完善了政府在反壟斷運動中的指導地位和作用。作為對《謝爾曼反托拉斯法》的補充,美國國會又於1914年頒布了《克萊頓反托拉斯法》(The ClaytonAct)和《聯邦貿易委員會法》(FTC)。其中《聯邦貿易委員會法》設立了“聯邦貿易委員會”,授權其隨時收集、編制和調查有關從事商業活動的各類經濟實體的經營、管理信息,舉行聽證會並在特定情況下做出停業判決。

2. 二戰後伴隨企業兼併浪潮美國反壟斷運動再次興起

為應對此情況,國會頒布了《塞勒-凱弗維爾法》(Celler-Kefauver Act of 1950),該法案對《克萊頓法》進行了修訂,將違反壟斷法的範圍擴大至所有地區及行業,一定程度上阻止了大型企業通過橫向、縱向併購削弱競爭對手實力並達到壟斷的目的。當然,由於克萊頓法的侷限性導致其難以界定跨行業市場的併購行為是否違法,因此其對反壟斷機制的影響較為有限。

3. 裡根總統上台後為企業的壟斷行為開了“綠燈”

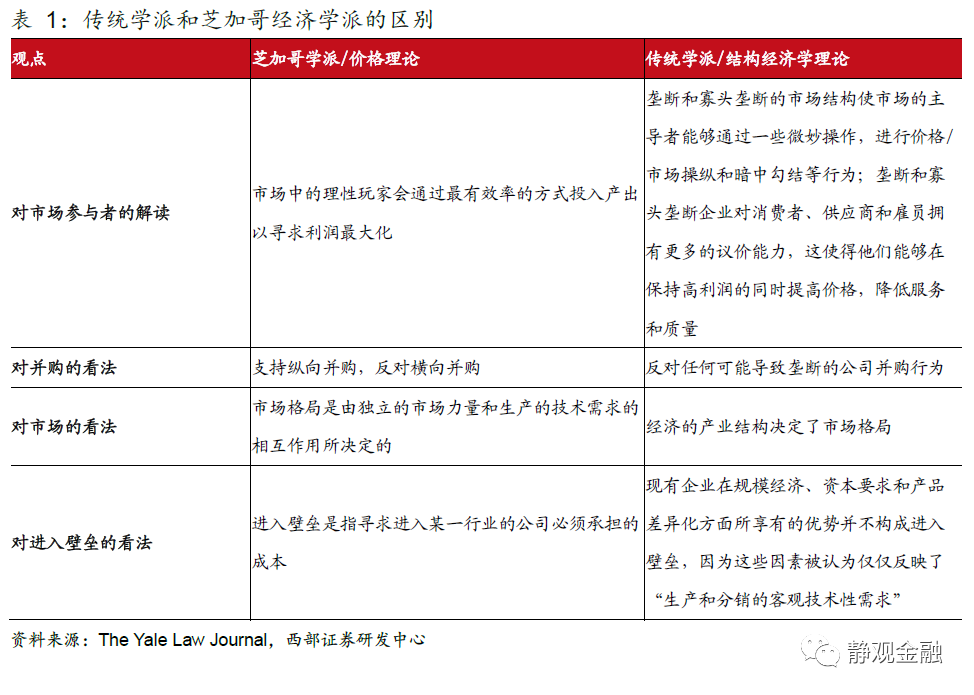

70-80年代芝加哥學派所代表的價格理論在開始逐漸取代以結構經濟學為基礎的競爭理論(傳統學派)。前者認為反壟斷法的最終目的是最大化消費者福利;在該理論框架之下,若總體消費者福利不會發生重大變化,掠奪性定價、縱向併購及捆綁安排等壟斷行為應被視為是合理且不違法的。1980年裡根上台後芝加哥學派的觀點成為國家政策的指導方針。1982年和1984年美國司法部和聯邦貿易委員會(FTC)發佈了新的併購法案,該法案縮小了監管機構對企業合併的審理範圍並從實質上承認了縱向併購交易的合理合法性。雖然裡根之後的政府又重啟了對企業併購交易的審核,但由於芝加哥學派的觀點仍然在當時佔主導地位,美國反壟斷機制的發展一直處於“原地踏步”的情況。

(二)美國反壟斷政策執行力度與社會結構及政治週期有關

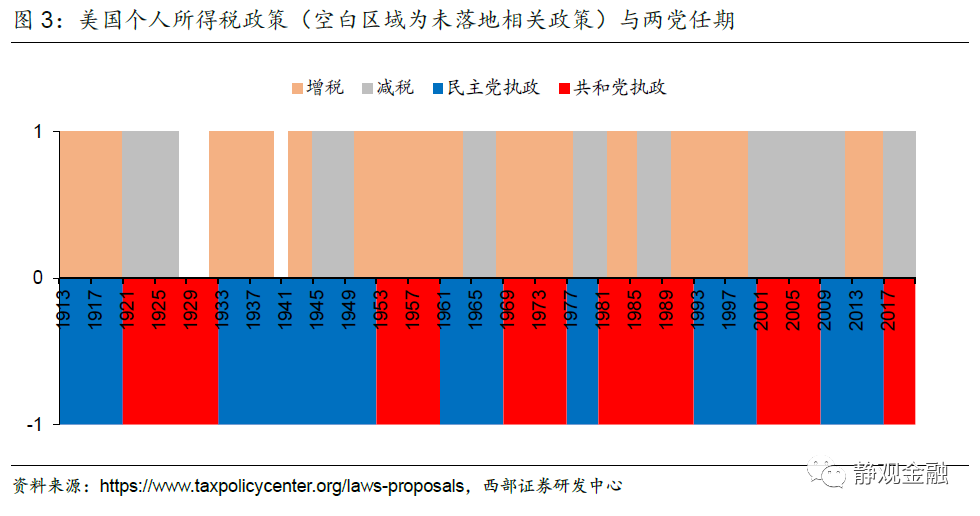

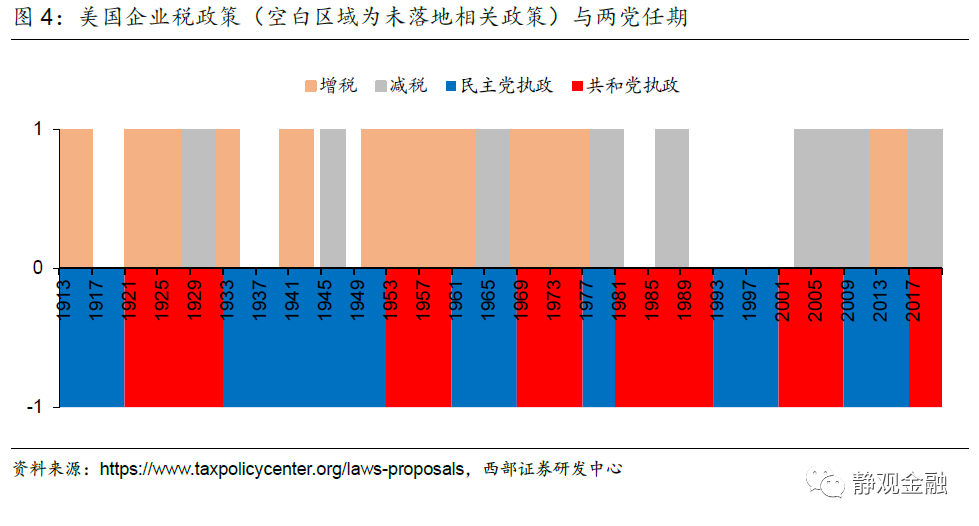

總體來看,二戰後美國反壟斷政策開始趨嚴;80年代裡根上台後美國政府對反壟斷的態度有所淡化。當下,美國政府反壟斷要求再次呈現趨嚴態勢。由此可見,美國政府對待反壟斷的態度與其社會結構及政治週期有關。

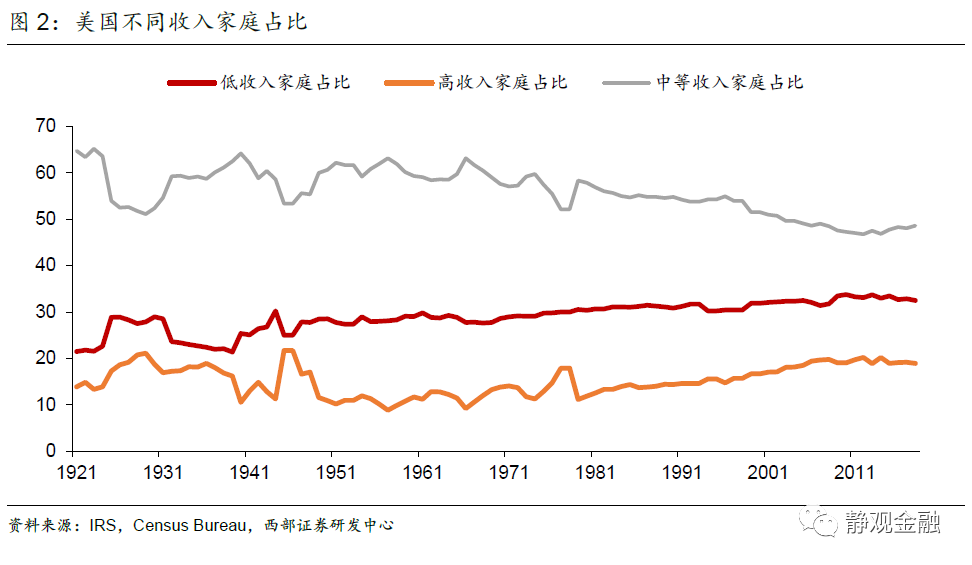

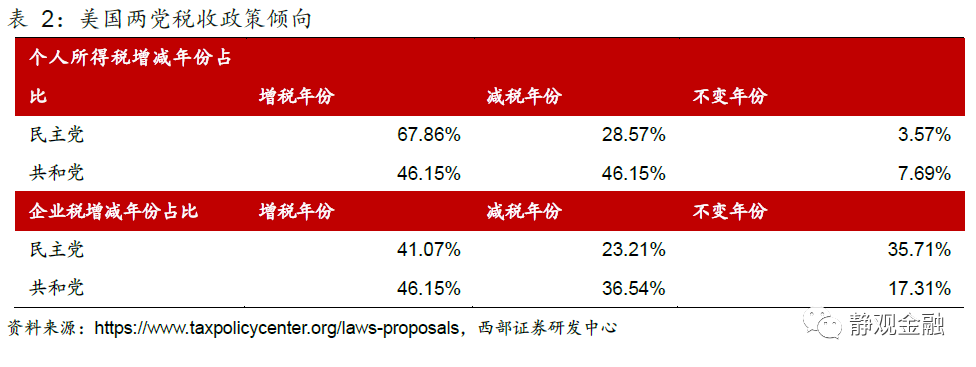

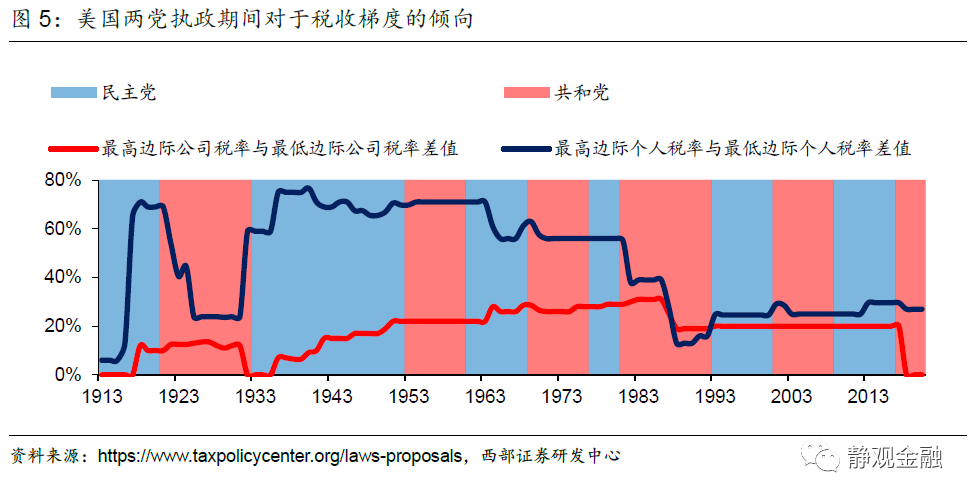

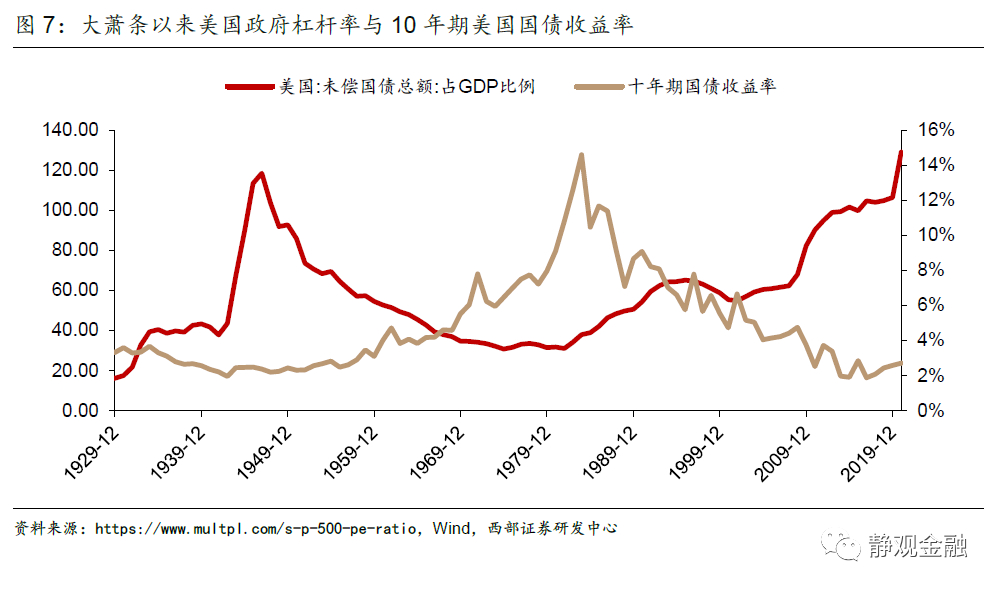

事實上,美國社會結構是驅動兩黨執政影響力交替的關鍵因素。民主黨執政理念偏向“大政府”、代表“公平”,善於通過加稅方式利用二次分配降低貧富分化;共和黨推崇“小政府”的執政理念、代表“效率”,善於通過減稅、降息方式推動資本逐利。一戰後至疫情前美國有兩次對於“公平”和“效率”的再選擇,分別出現在大蕭條後以及1980年裡根當選後。大蕭條時代美國貧富分化形勢極其嚴峻,社會矛盾推動美國社會進入了“公平”理念主導階段,美國政治光譜開始左傾、民主黨政治影響力上升。隨後,美國始終處於加稅週期,剔除二戰帶來的政府槓桿率被動上升階段外,1933年-1980年美國政府槓桿率整體偏低,且社會結構不斷優化。物極必反,1980年美國社會結構呈現“橄欖型”後公平理念也就走到了極致,美國社會重新進入由“效率”主導階段,美國政治光譜開始右傾、共和黨政治影響力上升。此後,美國進入降稅週期,政府槓桿率上升的同時,中產佔比開始下降、貧富分化重現惡化。

由此可見,美國政府對於反壟斷的態度跟美國社會結構以及政治週期一致。當貧富分化加劇、中產佔比偏低階段,美國政治光譜就會左傾、民主黨影響力上升,隨後美國進入加稅週期、反壟斷政策執行力度加強;當中產佔比較高、消費力過強並引發高通膨(如70年代),美國政治光譜就會右傾、共和黨影響力上升,隨後美國進入減稅週期、反壟斷力度減弱。此外,正如我們在9月7日報告《美債走勢的長期邏輯與短期矛盾》中指出的,美國民主黨執政影響力增強、試圖優化社會結構的階段,也將提高機會成本遏制投機進而10年期美債殖利率處於上升期;共和黨執政影響力增強、減稅週期下,政府槓桿率上升財政赤字貨幣化訴求下10年期美債殖利率處於下降期。

三、美國處於四大週期拐點;美股長期風格將切換

(一)拜登政府再次強化反壟斷制度

1. 新反壟斷提案意在打壓大型互聯網公司

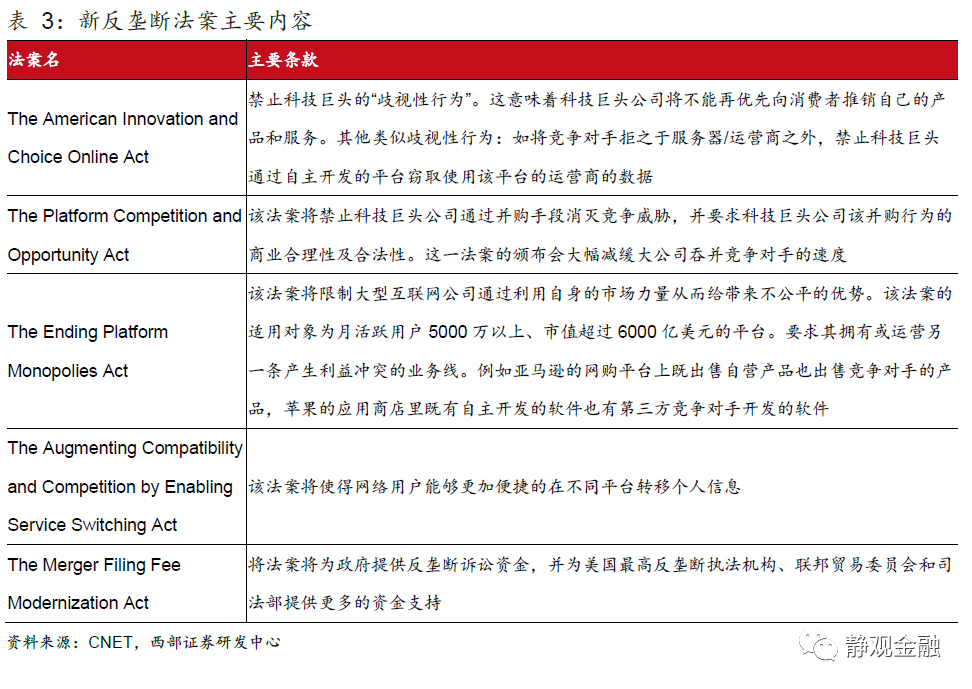

從美國國會目前公佈的信息,目前新反壟斷提案針對目標主要為市場規模較大、市值較高的互聯網公司,主要包括FAAG(美國四大科技公司蘋果、谷歌、Facebook(376.51, -2.18, -0.58%)和亞馬遜(3457.17, -11.98, -0.35%))、網飛(Netflix(589.29, -9.43, -1.58%))和推特(59.66, -1.90, -3.09%)(Twitter)等。如下表所示,一些法案開始對大型科技公司的壟斷性競爭策略:如利用旗下平台的主導地位來推廣自身其它業務並排斥其他競爭者,多元化併購等作出了明確的限制,這在之前的反壟斷法框架之下都是史無前例的。透過現象看本質,新反壟斷法案的出台也同時標誌著對反壟斷法解讀的改變。如前文所述,二戰以來美國的反壟斷法一直在被芝加哥經濟學派的思想所左右。這次新反壟斷法案的提出,標誌著對反壟斷法的目的的認知,由曾經的“最大化消費者福利”轉變為了“維護正常的市場秩序和市場參與者之間的良性競爭關係”。

2. 若新反壟斷法成功實施可能會對行業產生顛覆性變革

疫情似乎是觸發美國政府與社會再度關注反壟斷的催化劑。2020年7月29日美國國會就曾召開反壟斷聽證會,亞馬遜、Facebook、蘋果、谷歌四家公司首席執行官共同作為證人出席。在經歷了對谷歌長達一年的反壟斷調查後,美國司法部亦於2020年10月20日表示或將起訴谷歌違反壟斷法。由於新壟斷法案主要針對大型科技公司和其所在行業,一旦順利推行有可能對美國產生一些顛覆性的變革。如《終止平台壟斷法案》要求以亞馬遜為首的大型科技公司進行結構性分離,以拆分、出售或剝離自有廠牌業務,可能改變亞馬遜開展零售業務以及蘋果運營其應用商店的方式;《美國創新和選擇在線法案》對搜索引擎在搜索結果中優先呈現自有視頻服務行為的(如Google旗下的Youtube)明令禁止,佔主導地位的科技公司收併購速度也會被大幅延緩。該法案可能會導致大型科技大幅度改變其商業行為,並面臨收購更困難,甚至被拆分的情況。

3. 拜登政府政治影響力極強,新反壟斷法案極有希望落地

當然,從目前的形勢看,大型科技公司仍然很多機會來阻止或弱化這些涵蓋內容廣泛的提案。這些提案接下來還必須得到兩院投票通過才能成為法律,這也意味著未來提案能否最終通過還存在變數。但兩點跡象表明拜登政治影響力及執行力極強。比如上任前拜登提出上任百天實現1億劑次本土疫苗接種[1];1月25日拜登將上任百天內的每日接種目標由100萬劑次上調至150萬劑次[2],隨後美國疫苗接種確實開始提速,1月31日突破130萬劑次/天、2月10日突破150萬劑次/天。可見,拜登向公眾承諾之前或已進行過精確的估算、承諾後也會充分協調並有效執行。此外,1985年至今每一財年美國國會僅能通過一次財政預算決議,而本財年的財政預算決議在2月5日已為推進第三輪抗疫刺激用掉,但4月5日參議院議事顧問稱可修改預算決議,背後反映的很可能是拜登數十年的政治人脈與政治資源。基於此,我們認為反壟斷新政大概率可以得到民主黨內部的一致支持並極有可能獲得兩院投票通過。

(二)拜登開啟美國加稅與反壟斷新時代,美國處於四大週期拐點

結合前文可知,美國反壟斷政策執行力度、稅收政策與貨幣政策在長週期上會形成共振:加稅、無風險利率上移以及強化反壟斷都是美國民主黨縮小貧富分化的重要手段;減稅、無風險利率下移以及淡化反壟斷會一併出現在共和黨執政影響力較強的時期。

在美國總統連任是大概率事件。1932年以來美國共經歷了14位總統執政,除肯尼迪總統在其第一任期遇害外只有四位總統未能獲得連任,分別是福特總統(任期為1974-1976年)、卡特總統(任期為1977-1980年)、老布什總統(1989-1992年)以及川普(2017-2020年)。其中,福特是在水門事件後以副總統身份接替尼克松的非民選總統,未能連任實屬正常;老布什與其前任裡根均來自共和黨,一黨連續12年執政也比較罕見。儘管後人對於卡特敗選給出很多理由,但我們認為卡特總統敗選以及裡根當選剛好是美國政治光譜右傾,民主黨影響力減弱、共和黨執政影響力上升的標誌。川普敗選和拜登當選亦然。

對照來看,裡根當選前美國由於中產佔比極高、嬰兒潮等因素導致70年代美國購買力及其強勁,加上兩次石油危機,令美國陷入長期停滯性通膨並引發民眾對於大政府政策的不滿、開始投向共和黨代表的小政府懷抱。時下,美國中產佔比極低,疫後民眾甚至要靠大量財政轉移支付度日,這才是川普敗選的癥結。小政府時代再次落幕,美國政治光譜重新左傾,民主黨執政影響力增強。

總言之,目前美國處於政治週期、反壟斷政策週期、稅收週期以及無風險利率週期的大拐點處。

(三)美股面臨長期風格切換

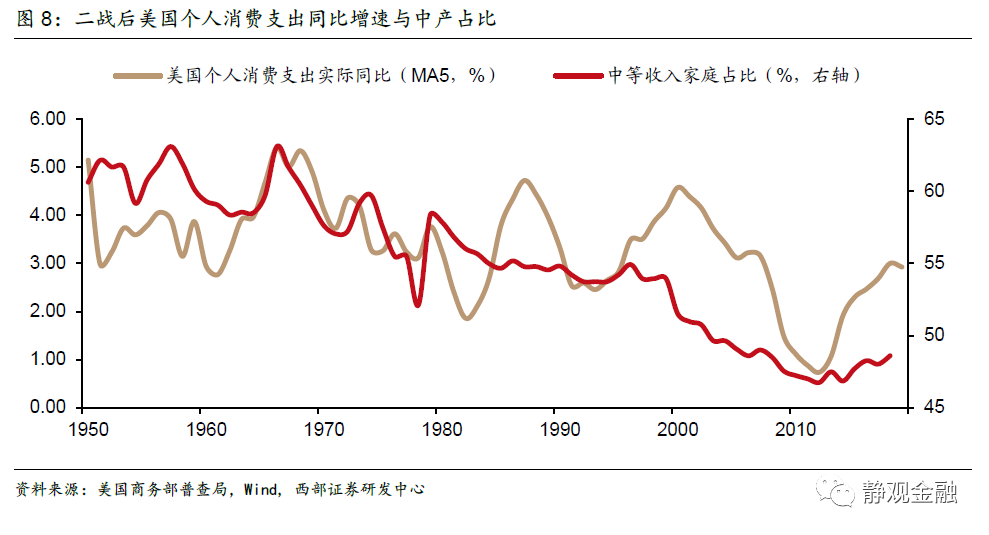

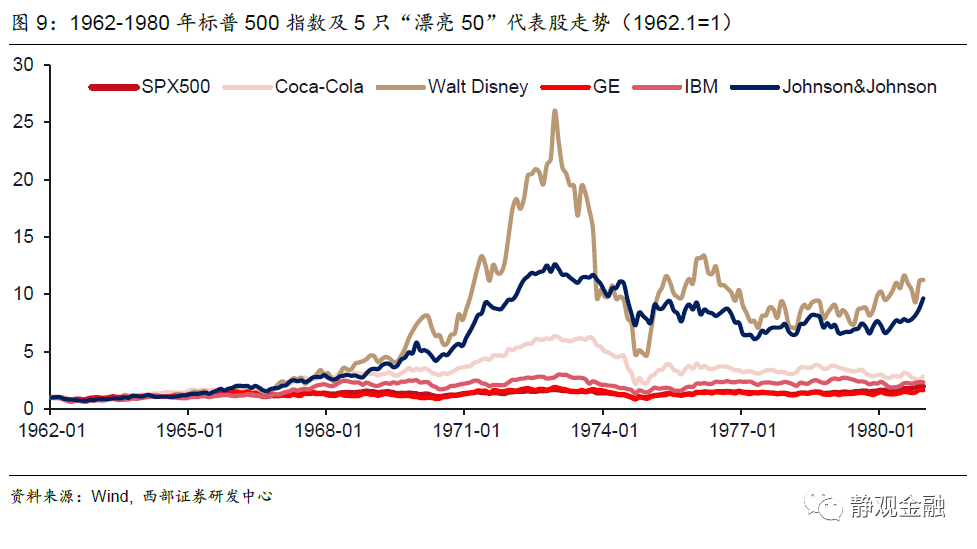

中產佔比將較大程度影響居民部門的整體消費能力,如圖8所示,上世紀50年代以來美國個人消費支出實際同比與中等收入家庭佔比幾乎同向波動。回頭看,以漂亮50為代表的美國消費股牛市之所以始於60年代,大概率亦與中產佔比上升消費能力增強有關。由此可見,當美國社會開始追求公平、民主黨政治影響力上升、中產佔比提高的階段,美國股市風格可能也會偏向消費相關。當然,由於無風險利率潛在的上升趨勢,也意味著股市難以持續獲得估值紅利,多數依靠業績驅動。

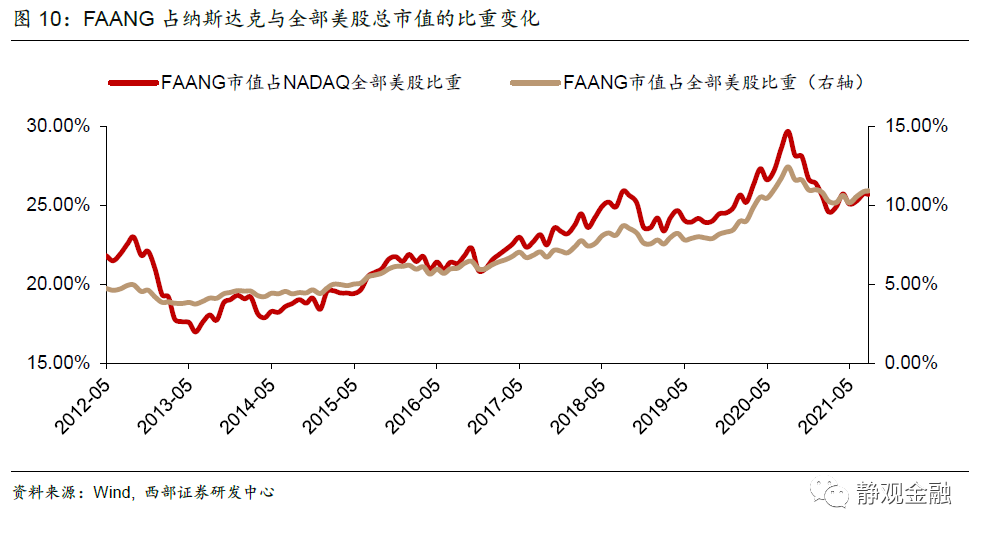

相反,在美國社會追求效率、推動資本逐利的階段,共和黨政治影響力增強,二次分配過程將不斷向大企業和資本傾斜,中產佔比萎縮。但是效率提升、無風險利率回落過程容易推動新興產業發展,美國股市風格可能也會偏向大型科技股。美國不僅在上世紀90年代出現了科網泡沫,金融危機後的美股牛市也是由科技驅動。如圖10所示,我們觀察到2013年至2020年中FAANG在美股中的總市值佔比不斷上升就表明此階段大型科技企業最為受益。此外,無風險利率持續回落也令美股獲得了極大的估值紅利。

由此可見,我們認為未來數十年,美國大概率處於民主黨執政影響力較強的“大政府”時代。加稅、反壟斷和無風險利率中樞上移為大概率,而美國中產佔比也將有所上升。上述因素共振之下,大型科技企業及長久期資產將顯著受損;中小型科技企業以及核心消費等短久期資產將逐漸受益。

四、回到當下,美股面臨Taper的波動衝擊與加稅的EPS掣肘

(一)Taper雖為波動因素,但對美股起碼是利空影響

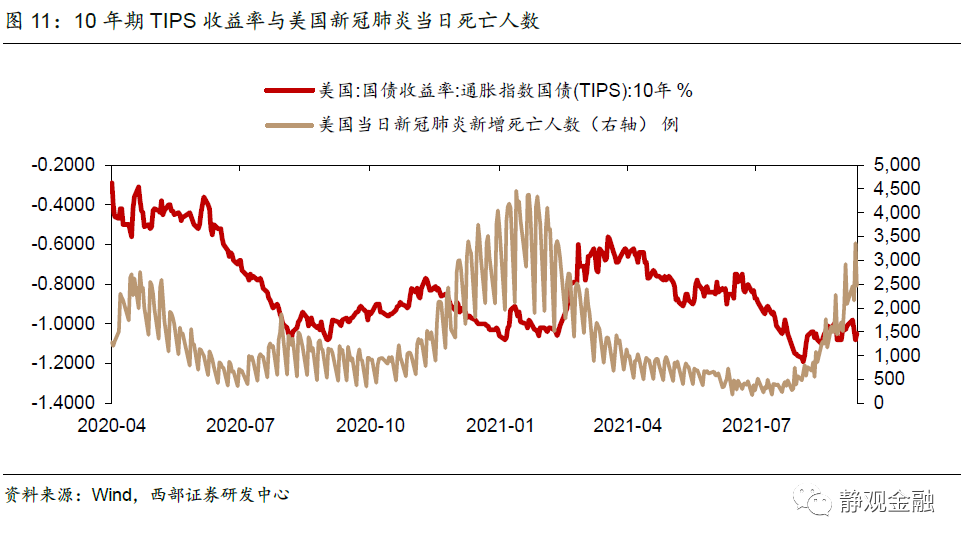

由於美聯準會需要“左側預判;右側行動”,因此需待美國中低收入群體大規模回歸就業市場後方能給出Taper時間表,預計時間為今年Q4。我們在前期報告中多次提到基於美聯準會反覆溝通,本輪Taper已經不再是黑天鵝,但市場並不會因此而如釋重負。首先,疫後美債殖利率特別是10年期TIPS殖利率走勢受疫情影響極大,每次美國疫情反彈實際利率就會回落、疫情降溫實際利率又再度反彈。在Delta毒株引發的疫情反彈後10年期美債殖利率及TIPS殖利率下行明顯,因此一旦疫情降溫美債殖利率仍將反彈。其次,美國聯準會需要為明年中期選舉前預留政策空間。當前10年期美債殖利率與10年期TIPS殖利率都處於極低水平,除非未來數月無風險利率走高否則明年亦沒有下行空間。當然,由於Taper已經是白天鵝且美國進入被動補庫存階段,因此除非通膨預期再次升溫,否則年內10年期美債殖利率仍然大幅走高,1.7-1.8%區間或有較大阻力。

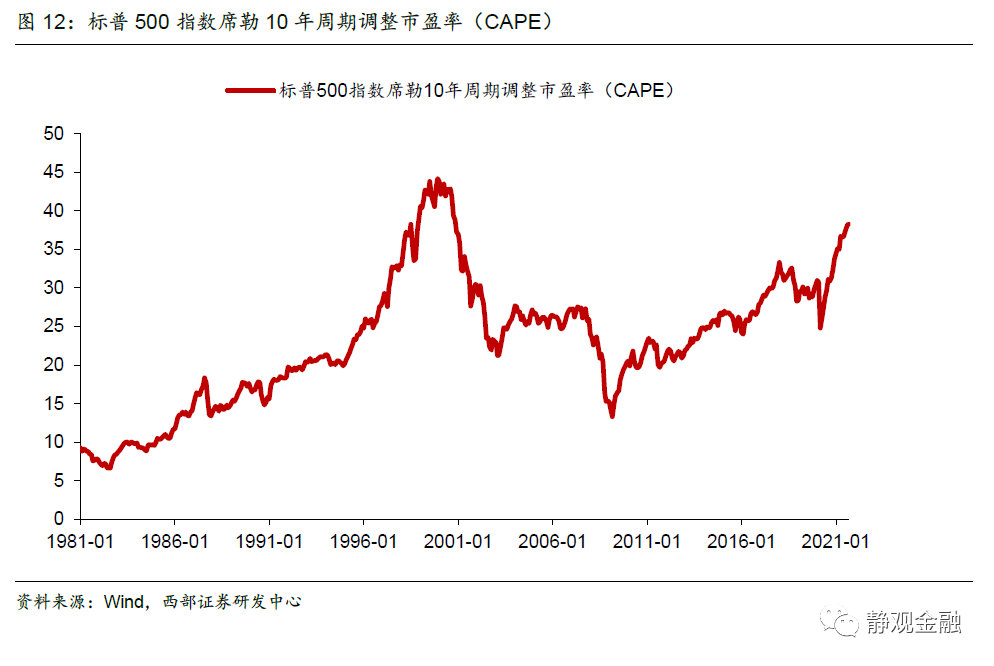

貨幣政策收緊僅是美股的波動因素,但對於高估值美股而言Taper仍存利空。2013年美國聯準會宣佈削減QE之際美股估值仍處於歷史分位數的低位,反而削減QE過程還引發了股債蹺蹺板效應。在2013年5月22日伯南克給出Taper信號後的一個月內標普500小幅調整後反而大漲,2013年甚至是金融危機後美股表現最好的一年。換言之,2013年在削減QE的預期下金融機構將資金從美債市場轉向了低估值的美股,這種蹺蹺板關係也加劇了美債的調整。由此可見,Taper對於股市而言僅是波動因素。但是由於目前美股估值極高,因此本次Taper對美股仍然存在一定利空。2013年標普500指數10年席勒週期調整市盈率均值僅為23.2倍,2021年9月已經升至38.3倍,為僅次於2000年納斯達克(15105.5821, -9.91, -0.07%)泡沫破滅前的歷史次高水平。

(二)Q4加稅靴子落地為大概率,將一次性衝擊美股EPS

4月以來拜登政府並未積極推動基建政策,主因是防止給高通膨火上澆油。赤字中性條件下,基建與加稅屬於捆綁性政策,二者需同步推進,因此加稅政策細節也尚未敲定。但鑑於明年有中期選舉,今年Q4基建與加稅政策務必落地。假若明年中期選舉前落地引發美股下挫將不利於國會改選結果、假若不落地又彷彿給選民開了空頭支票未能兌現競選承諾。目前民主黨在參議院僅50席且靠副總統賀錦麗才有微弱的簡單多數優勢,因此明年中期選舉對於民主黨至關重要,一旦參議院丟掉一席則後續政策推進將步履維艱。兩害相權取其輕,就算Q4美國通膨仍處高位,拜登也將大概率推動“基建+加稅”組合政策落地。

從時間上看,10-11月是推進組合政策的關鍵時機,具體參見8月25日報告《基建加稅加速推進,拜登新政如何影響資本市場?》。無風險利率上升與高估值之間的矛盾並非不可調和。若預計EPS持續走高,那麼投資者很可能忽視高估值;但是若EPS低於預期,無風險利率走高將令美股進入快速殺估值的階段。因此一旦加稅政策落地,美股就可能重演1987年10月的走勢:(變相)加稅削弱美股EPS,且在高估值及無風險利率上升的共振下美股陷入急跌。類比1987年,我們認為本次加稅後美股大概率也會有一波短期急跌,並為明年中期選舉前美股的漲勢提供基數支持。

此外,由表4可知,美股雖牛長熊短,但其下跌年份非常集中地出現在每位總統上任的前兩年。再考慮到明年中期選舉的重要性,因此今年年內美股指數收跌的概率極高。

(三)短期存在調整風險;中長期面臨風格切換

短期看,我們認為Taper以及疫情消退會推動10年期美債殖利率上升,該因素極有可能是引發高估值美股調整的催化劑。10-11月加稅靴子落地將對美股形成一次性的EPS衝擊,該因素或令1987年美股調整事件重現,隨後美股急跌概率極高。

中長期看,美國開啟“大政府”時代,以縮小貧富差距為己任之下,強化反壟斷、稅率進入上升週期、無風險利率亦將進入上升週期。上述因素共振將令美股面臨長期風格切換:大型科技公司及長久期資產將受損;小型科技公司與核心消費等短久期資產大概率受益。