來源:匯通網

自雷曼危機以來,歐盟經濟發展相對於美國一直停滯不前。新冠疫情帶來的封鎖、通膨及供應鏈危機則進一步對歐元區經濟造成打擊。儘管歐洲央行(ECB)實行了負利率和印鈔,方便地讓所有歐元區成員國政府得以自行融資,但歐元區名義GDP甚至低於雷曼危機前的水平。

GDP長期表現不佳,歐元區政府赤字料遠超預期

儘管歐洲央行(ECB)實行了負利率和印鈔,方便地讓所有歐元區成員國政府得以自行融資,但歐元區名義GDP甚至低於雷曼危機前的水平。

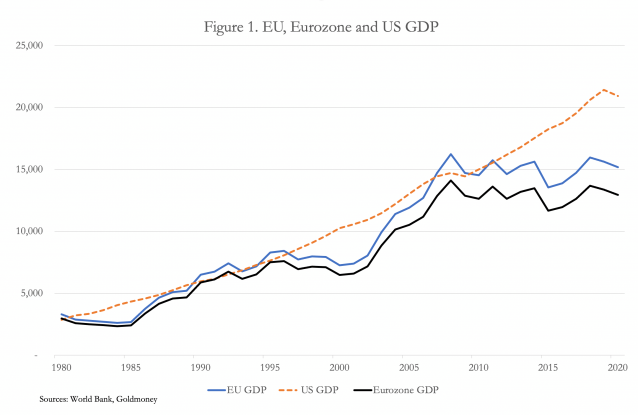

自雷曼危機以來,歐盟相對於美國一直停滯不前,如圖1中的年度GDP圖表所示。自1994年以來,歐元區和非歐元區成員國之間的GDP增長差距從總GDP的9%增加到15%,甚至對新成員國進行了調整。儘管歐洲央行在大量印鈔,但使用本國貨幣面臨同樣監管和交易限制的非歐元區成員國的表現明顯優於歐元區。

圖1(歐盟-藍色、歐元區-黑色及美國-橘色GDP)

自2014年6月以來,歐洲央行實施了負利率,從最初的-0.1%降至-0.5%,已四次下調存款利率。負利率推動了政府債務,在2020年底,歐元區成員國的政府債務已經上升到GDP的98%。

歐元區的政府赤字一直持續到今年,歐洲央行(ECB)預計2021年赤字將升至GDP的8.7%。這一預測是基於對2021年GDP為13.476兆歐元的預計,公共部門赤字為1.2兆歐元,債務佔GDP的比例將達到103%。

但這一增長主要是基於計畫中的基礎設施支出,並假定在就業狀況改善和消費支出增加的支持下,稅收收入將大幅回升。

然而對於新冠疫情和疫苗接種管理不力,不僅增加了政府開支,延誤了人們所期待的復甦,並打擊了負債纍纍的葡萄牙、愛爾蘭、意大利、希臘、西班牙等國的旅遊業,而且稅收收入也受到了經濟後果的影響。全球物流危機嚴重影響了高生產率的德國經濟,主要製造商因缺乏零部件而停產。

財政赤字恐將遠高於預期。

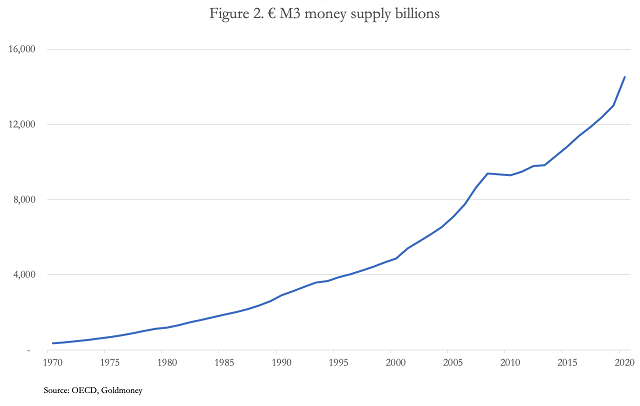

新冠疫情的後果似乎尚未在官方GDP數據中得到充分反映,歐元貨幣供應的加速增長將推高官方GDP數據。如下圖2所示,2020年廣義貨幣大幅增長,主要是由於歐元區央行餘額的擴大。

圖2(M3貨幣供應-歐元)

官方數據顯示,希臘的債務佔GDP的比例為217%,意大利為151%,葡萄牙為137%(如果考慮到國有企業等的資產負債表外債務,這一比例可能會更高),經濟低迷和價格飆升恐將摧毀它們岌岌可危的財政狀況。

壞賬與高槓槓率令歐元區銀行體系面臨危機

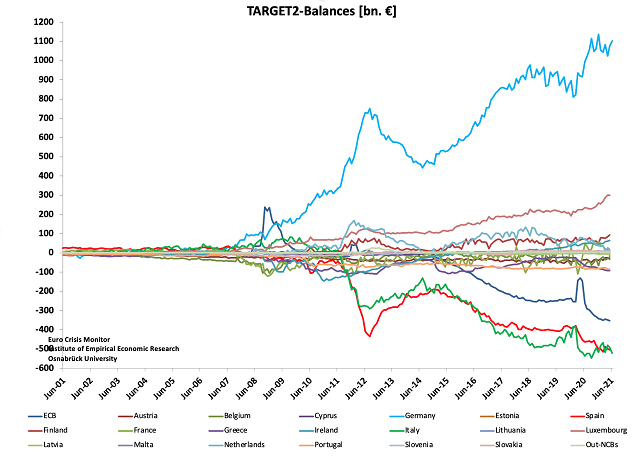

然後還有壞賬問題,這些壞賬大部分都被塞進了TARGET2結算系統,否則,我們現在已經看到一些大型銀行倒閉了。

以意大利為例,隨著新冠肺炎疫情的全面封鎖,意大利的不良貸款將再次飆升,同時,意大利央行的TARGET2債務在疫情封鎖期間增加了1370億歐元。

由歐洲央行通過Target2向歐元體系提供的債務抵消。但根據規定,如果TARGET2體系出了問題,成本將由歐洲央行按照預先設定的資本關鍵公式分攤。以德國為例,它佔歐元區各國央行資本鍵的26.38%。如果TARGET2崩潰,德國央行將損失其他國家央行欠它的逾兆歐元,而必須支付高達4000億歐元的淨損失。

圖3(TARGET2央行餘額圖表)

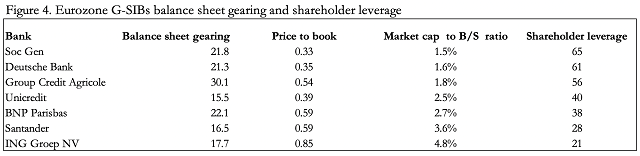

另一方面,歐元區最大的幾家銀行槓桿率過高,它們的股價讓人懷疑它們能否生存下去。此外,這些銀行將不得不縮減其資產負債表,以符合將於2023年1月推出的涵蓋風險加權資產的新巴塞爾協議四規定。

巴塞爾協議四是關於風險加權資產(RWAs)的巴塞爾協議三法規的非正式名稱,該法規已經被推遲,現在將於2023年1月引入。很難想像歐元區銀行(尤其是G-SIBs)如何能夠在不縮減資產負債表的情況下遵守規定。

如圖4中歐元區全球系統重要性銀行(G-SIBs)的表所示,法國農業信貸(7.04, -0.07, -0.98%)銀行(Credit Agricole)的資產負債比率(即資產負債表資產與資產負債表股本的比率)都異常之高,高達30多倍。法國興業(6.21, -0.13, -2.05%)銀行和德意志銀行等銀行對股東的隱含槓桿率超過60倍,相比之下,美國G-SIBs的平均負債率約為11倍。儘管美國G-SIBs的市淨率平均約為1.3倍,但歐元區G-SIBs的市淨率均未超過1倍。

圖4(歐元區全球系統重要性銀行槓桿)

歐元體系面臨危機,歐元將受什麼影響?

世界上最大的私人黃金儲備之一的全球全額儲備金融服務公司Goldmoney的分析團隊表示,我們應該考慮歐元體系崩潰的政治和經濟後果。這很可能由美元利率上升引發,引發全球金融資產熊市。負債纍纍的歐元區成員國的財政狀況將很快變得不堪一擊,而維繫歐元區整體的粘合劑——歐元的存在也將受到威脅。

上述因素的爆發或將導致歐元的終結。但在危機初期,資本流動可能會推高歐元匯率,尤其是歐元兌美元匯率。這是因為貿易順差的積累和來自歐盟實體的投資組合流動增加了歐元區實體的美元敞口。

根據美國財政部的TIC數據,歐元區持有的美國金融資產總額為5.3390兆美元,另外還有1.158兆美元的美元銀行存款和貨幣工具。與此同時,美國對歐元區流動性金融資產和銀行餘額的敞口要小得多。因此,通常在金融危機中出現的流動性激增,最初很可能有利於歐元而非美元。