傑克遜霍爾年會鮑威爾繼續放鴿,美股歡欣鼓舞再次漲破天際,令此前多位華爾街大佬對美股即將大幅回調發出了警告,顯得更像是“狼來了”。

智通財經注意到,8月中旬,摩根士丹利(104.09, -1.36, -1.29%)首席美國股票策略師邁克威爾遜(Mike Wilson)就曾拉響警報,稱美國股市正處於回調的邊緣,並預測年底標普500指數會處於4000點左右,這意味當前水平下有10%的下跌空間。

僅僅半個月後,Wilson又發表報告稱,今年秋季,摩根士丹利仍預計標普500指數將出現10%以上的回調。

儘管美國經濟復甦已經放緩,但股市卻“風采依舊”。

上週,“巴菲特指標”在8月25日飆升至205%,創紀錄高點,似乎也暗示著美股大跌的可能性。

“巴菲特指標”是美股總市值(威爾希爾5000指數)與美國GDP的比值,曾被股神巴菲特稱為“衡量任何時刻股市估值的唯一最佳指標”,因而時常被市場人士用來衡量美股是否過熱。

總之,美股近來的表現,似乎預示著市場已經消化了經濟見頂後即將放緩的事實。眼下美股市場上那些最熱門股票的轉變,似乎正預示著美國經濟復甦的腳步即將放緩。

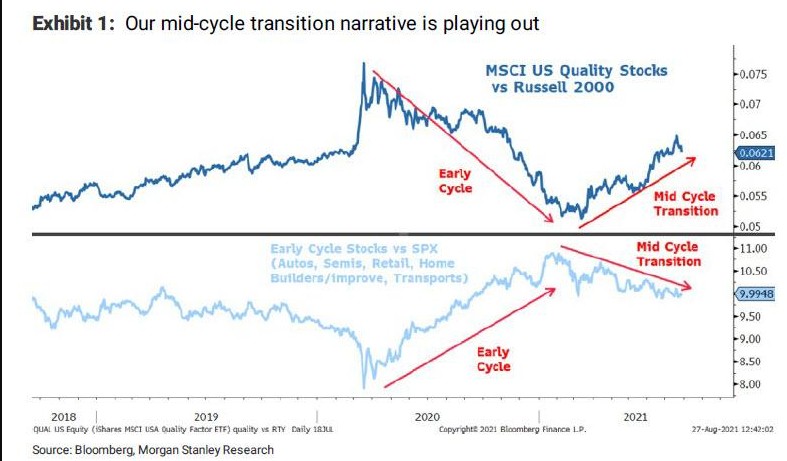

如大摩分析師Wilson表示,自3月中旬以來,除了大盤股和優質股跑贏大盤外,汽車、運輸、半導體、房屋建築商和非必需消費品等受益於復甦類的股票跑輸大盤,這表明市場正處於向鼎盛轉向衰退過程的後期階段。不過,鑑於市場情緒持續高昂,標普500指數避免了典型的10%以上的跌幅。正常情況下,標普500指數的市盈率在經濟週期放緩期間會下跌約20%。今年到目前為止,只下跌了5%。相比之下,羅素2000小盤股指數的市盈率下降了近20%。

但是,智通財經瞭解到,小盤股的表現已開始超過摩根士丹利資本國際(MSCI)優質股指數以及標普500指數和納斯達克(15265.8899, 136.39, 0.90%)100指數。大摩認為,這可能是一個早期信號,表明高質量的公司是時候將接受估值衝擊,完成向衰退階段的過渡——理解為什麼會出現這種情況,有助於在今年餘下的時間裡買入正確的股票。

首先,雖然美國聯準會尚未開始縮減資產購買規模,但大摩認為,今年秋季晚些時候或冬季開始縮減是不可避免的。隨著創紀錄的GDP和收益增長、不斷上升的通膨以及delta病毒的感染率見頂,美國聯準會將感受到更大要求其取消寬鬆貨幣政策的壓力。大摩預計,美國聯準會將在9月份的FOMC會議上發出更正式的信號,市場也很可能對此有所預期,這將意味著更高的利率和更低的股票估值。

大摩的利率策略師預計,到年底,10年期美國國債殖利率將升至1.8%,假設股票風險溢價穩定在345個基點,市盈率將降至19倍,或低10%。隨著優質股現在相對於市場價格昂貴,現在可能輪到優質股經歷持續一年的滾動回調了。在這個可能的結果中,大摩最傾向於金融類股。

其次,市場可能最終看到標普500指數回調的另一個原因源於,經濟增長速度令人失望。根據上半年不可重複的消費熱潮推斷出來的預測,隨著一切指標都達到頂峰,減速正在逼近,而且比預期更大的減速可能性也在增加。在這種情況下,大摩看好醫療保健和必需消費品類等防禦型優質股,這些股在利率走高時估值風險較小。

本季度迄今,公用事業股和醫療股是標普500指數表現最好的兩個板塊,分別上漲了7.8%和6.6%,優於標普500指數同期4.9%的漲幅。此輪升勢的大贏家包括了公用事業類公司NextEra Energy,該公司本季度上漲了14%,此外,醫療公司Danaher的股價也上漲了19%。

簡而言之,今年秋季,摩根士丹利仍預計標普500指數將出現10%以上的回調。因此,其建議配置防禦型股票,讓金融類股參與在組合中對沖虧損。