原標題:專訪巴克萊美國首席經濟學家:通脹不確定性加劇,減碼宜早不宜晚

巴克萊預計,美聯儲將在9月宣佈減碼時間表。

巴克萊美國首席經濟學家邁克爾·加彭(Michael Gapen)近日在接受第一財經記者專訪時表示,鑒於美國通脹前景不確定性加劇、金融穩定風險顯著升高,預計美聯儲將在9月下旬的貨幣政策會議上宣佈減碼時間表,並於11月開始實施削減計畫,從而為明後年加息騰挪出政策和時間視窗。

當地時間8月27日上午10點,美聯儲主席鮑威爾將以線上方式在傑克遜霍爾央行年會上發表講話。

雖然,不少投資者期待鮑威爾能在講話中對削減120億美元購債計畫給出更多暗示或細節,但巴克萊的經濟學家預期,鮑威爾大概率將“老調重彈”7月會議紀要的觀點。

第一財經:你預期美聯儲將在何時宣佈削減購債規模計畫?

加彭:9月3日,美國將公佈8月份非農就業。若就業資料亮眼,且德爾塔變種病毒對勞動力市場和經濟復蘇未產生過大威脅,巴克萊預期美聯儲將在9月21-22日舉行貨幣政策會議後宣佈減碼時間表計畫或就上述計畫釋放強暗示信號,並於11月的會議上正式開始削減購債規模。

雖然普遍共識是通脹增速終將回落,但回落到何種水準不得而知。若通脹得以回歸到美聯儲設定的2%的目標下方,意味著美聯儲在未來加息時可以保持耐心。但是,一旦通脹回落後仍顯著高於目標水準,美聯儲就需要考慮採取加息。

我們認為,從風險管理的角度而言,美聯儲希望保持更大的政策靈活性和選擇性。鑒於通脹前景的不確定性,美聯儲開啟減碼宜早不宜晚,從而為明年下半年可能面臨的加息壓力騰挪政策和時間視窗。

第一財經:你對即將於週四(8月26日)開啟的傑克遜霍爾央行年會有何預期?

加彭:今年的央行年會從原定的線上線下相結合模式,改成純線上方式召開後,所有的焦點都將聚焦于美聯儲主席鮑威爾。

7月會議紀要中,美聯儲以偏鷹派的表述,解釋了為何減碼宜早不宜晚。

我預期,鮑威爾將重申上述觀點,即在維持物價穩定的目標方面,即將實現“進一步實質性進展”;而充分就業的目標的達成,仍需進一步改善。

考慮到德爾塔毒株的快速傳播或影響部分委員的經濟前景預期,鮑威爾的措辭甚至可能略偏鴿派。

第一財經:當下,德爾塔毒株肆虐,嚴重威脅全球經濟和就業市場復蘇,美聯儲決定開啟減碼的最主要的原因是什麼?

加彭:從7月的會議紀要來看,這一決定主要基於兩大原因。

首先,委員們對通脹前景的不確定性擔憂在上升。

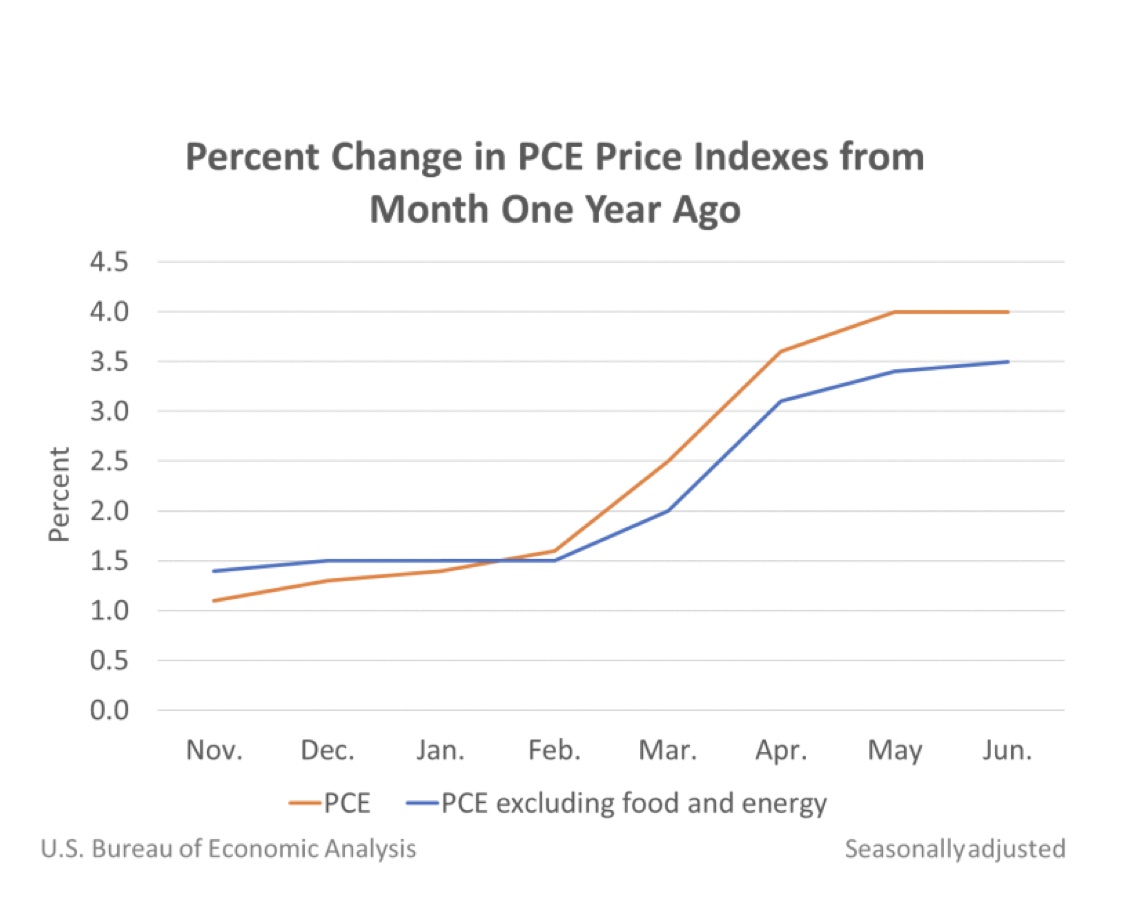

自4月以來,美國核心個人消費支出(PCE)價格指數同比漲幅已連續3個月顯著高於美聯儲和華爾街預期。部分委員開始擔憂,通脹高企的持續時間恐將長於此前預測。事實上,在18位與會成員中,有13位認為通脹風險正在走高。

為避免擾亂市場、甚至出現“削減恐慌”,美聯儲最不希望發生的事情就在減碼的同時不得不開始加息。

因此,現在減碼也是為明年下半年可能面臨的加息保留更多視窗空間。

其次,紀要顯示,美聯儲工作人員評估認為,美國金融體系穩定面臨的風險是“顯著的”(notable),資產價格出現泡沫,資產價格位於高位。要知道,這已是研究人員可以給出的最高級別的擔憂。

從美聯儲貨幣政策的影響因素而言,一方面,是對通脹前景不確定性和金融穩定的擔憂,另一方面,是就業市場仍待進一步改善和德爾塔病毒的威脅未消。

現階段而言,對前者的擔憂遠超後者。

第一財經:如何辨別目前美國的通脹,哪些是“暫時性”,哪些更具有“持久性”?

加彭:我們很難明確地區分兩者。

我們認為,包括因運輸成本上升、供給缺口、需求井噴、消費行為改變等原因造成的大多數的通脹走高,大概率都是暫時性的,並將在全球疫情獲得控制、下行風險減退後,逐漸消失。

誠然,若德爾塔毒株,或其他變異毒株顯著拖累全球經濟重啟和復蘇,拖累上述通脹存續時間變得更長,並傳導至勞工薪資、提升長期通脹預期,則將對通脹造成更長期的影響。

巴克萊預計,通脹高企的情況大概率將在明年上半年迅速緩和。當然,我們正在經歷一場前所未有的疫情,最終結果如何,只能拭目以待。

第一財經:是否有歷史經驗可借鑒?

加彭:歷史上並非沒有先例。

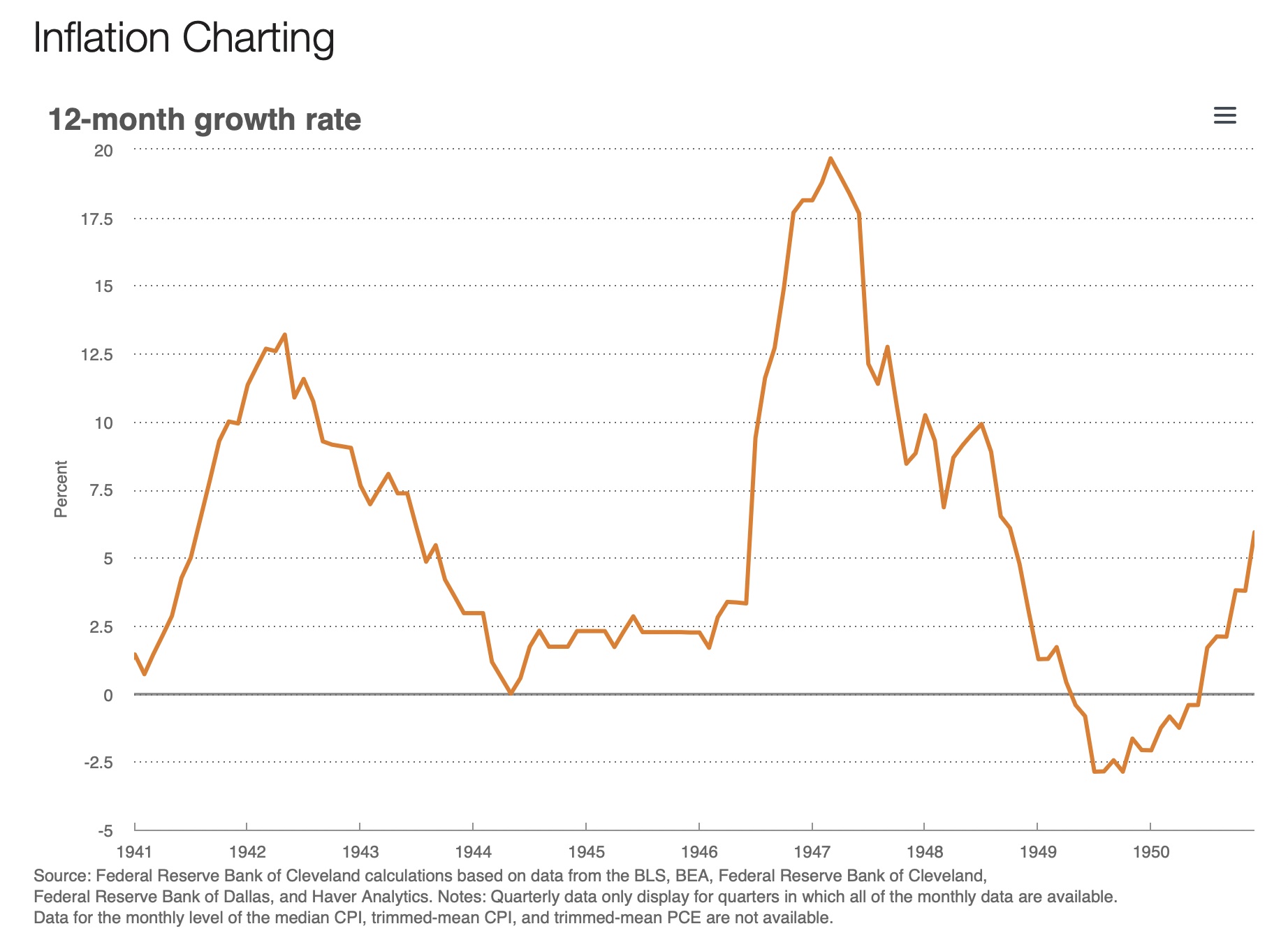

1946-1948年間,二戰後的美國經濟面臨著從軍事物資生產轉向和平時期消費經濟的挑戰,大批退伍軍人回歸社會重新就業。上述時間段內,美國通脹曾在2年內保持兩位元數字增幅,但最終也得以回落。事實上,到1940年代後期至整個1950年代,美國都處於超低通脹狀態。

第一財經:一旦美國通脹高企變得更為持久,美聯儲最快何時出手加息?

加蓬:我認為,美聯儲至少要等到2022年二季度才能對通脹的暫時性和持久性有一個更清晰的判斷。

若到明年5、6、7月間,3個月年化通脹增速仍未能顯著回落,美聯儲或將得出結論,通脹在一定程度上已變得更為持久。

在此情形下,若美聯儲在今年年內開啟減碼,即為明年下半年可能面臨的加息壓力預留出空間窗口。事實上,在6月貨幣政策會議上,有7位成員或將于2022年開始加息。這一預期將在9月會議上再度更新。

第一財經:這次減碼是否還會重現2013年的“削減恐慌”?

加彭:我不認為會出現“削減恐慌”。這一次,投資者對減碼的討論和預期甚至先于美聯儲。與此相反,2013年美聯儲釋放減碼信號時,市場措手不及。

第一財經:看來減碼呼之欲出。那麼,還有什麼能夠推遲美聯儲的減碼計畫?

加彭:首當其衝的,當然是德爾塔病毒。誠然,德爾塔毒株蔓延的影響必須顯著反映到就業資料中——若雇傭急劇放緩、私營部門重現居家封鎖程度的調整,就業市場復蘇遭擾亂,則美聯儲將考慮暫緩減碼計畫。

其次,則是美國國內政治因素的影響。目前,兩黨的基礎設施法案、3.5萬億美元預算藍圖和10月將至的債務上限問題都懸而未決,若上述任一事件在國會談判中宣告失敗,都將在極大程度上影響投資者信心,引發市場波動,甚至令美聯儲推遲減碼計畫。

第一財經:如此看來,9月3日將公佈的8月非農就業報告,其重要性不言自明。

加彭:我認為,只要8月非農部門就業新增人數超60萬,美聯儲將釋放減碼信號,並按計劃付諸實施。

責任編輯:郭明煜