來源:財聯社

熟悉美債市場的投資者可能還有印象,在今年一季度美債崩跌引發市場恐慌之際,摩根士丹利(102.161.50, 1.49%, )曾頗有先見之明地指出,日本可能是導致當時美債拋售潮的主要" 推手"

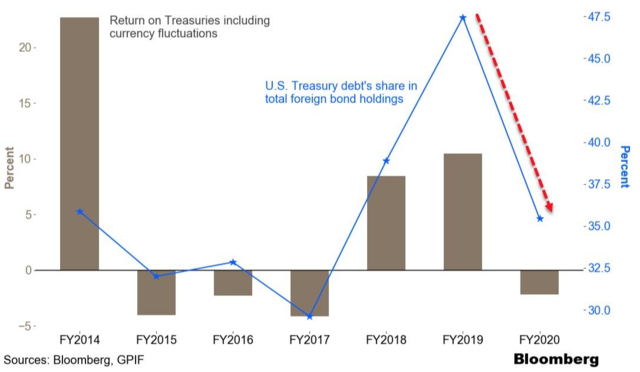

這一猜測在幾個月後得到了部分證實——本月早些時候公佈的數據顯示,全球最大的養老基金日本政府退休養老金(GPIF),在截至今年3月的上一財年內,所持有的美國國債和國庫券比例出現了創紀錄下滑,由此前的47%削減至了35%。

這一"真相"如今看來顯然頗為令人感到"啼笑皆非"。 要知道在3月時,多數投資者曾一度「天真地」認為,美債收益率的上升是由美國強勁經濟復甦推動的再通脹交易引發的,市場甚至一度普遍認為該收益率將很快升破2%。

換句話說,當時GPIF拋售美債的決定幾乎「愚弄了世界」,讓世界相信復甦正在加速,但其本質,可能只是日本養老基金一次大手筆的季末調倉操作而已。

而如今,時隔將近半年之後,美債早已從當初的恐慌性暴跌演變為了火箭式飆漲,指標10年期美債收益率從3月底創下的高位1.776%一路跌至了1.26%附近。 市場也開始與當初一樣,對本輪美債的飆升行情腦補了一系列"自廂情願"的解讀:多數人士將這一走勢解讀為再通脹交易的末日,乃至預示著滯脹和通縮將在未來降臨。

然而,在摩根士丹利看來,眼下債市飆漲行情背後,可能依然與一季度崩跌時一樣——有著日本投資者的身影......

亞洲時段正決定美債動向

摩根士丹利利率策略師Matthew Hornbach在其最新的每周全球宏觀策略師(Global Macro strategist)報告中寫道,儘管全球各地疫情的嚴重程度不同,但宏觀市場仍在努力應對德爾塔變種導致的新冠病例上升的負面影響。 而隨著疫苗接種率提升、疫苗加強針的推出和更有力的財政支援,大多數發達經濟體在減輕病例上升造成的經濟損害方面,其實都留有一定的迴旋餘地。

正如美聯儲主席鮑威爾本月早些時候指出的,其目前還不清楚德爾塔疫情是否會對經濟產生重要影響。 然而,就在鮑威爾可能還沒有思慮好是否需要因病例數增加而改變對經濟和貨幣政策的看法之際,市場卻早已作出了判斷——指標10年期美債名義收益率一度暴跌至了1.15%,實際收益率更是跌至了歷史新低,人們對此的擔憂情緒似乎已溢於言表。

一時間,認為美債收益率下跌是德爾塔變種廣泛傳播引發的經濟放緩擔憂的直接結果,幾乎已經成為了近期市場的共識。 對此大摩也部分認同:「過去兩個月美國國債收益率的下降,與全球範圍內德爾塔病例數的上升同時發生,已經在相當大程度上反映了這種下行風險。 ”

但大摩的Matthew Horbnach同時也提到了另一個現象——那就是放眼全球,買入美債(做空美債收益率)並非是一個態度統一的做法。

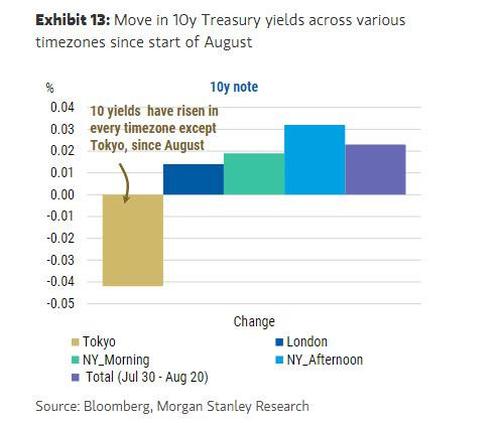

如下圖所示,美債收益率的下跌幾乎完全在美國市場的隔夜時段(東京交易時段),這意味著這一切的背後可能是由亞洲買家所主導,尤其是在一季度曾大幅拋售美債的日本買家,而美國投資者和歐洲投資者則似乎相對看漲美債收益率。

8月份迄今,美債收益率其實僅僅在東京交易時段出現了下跌,而在倫敦和紐約交易時段則上漲。

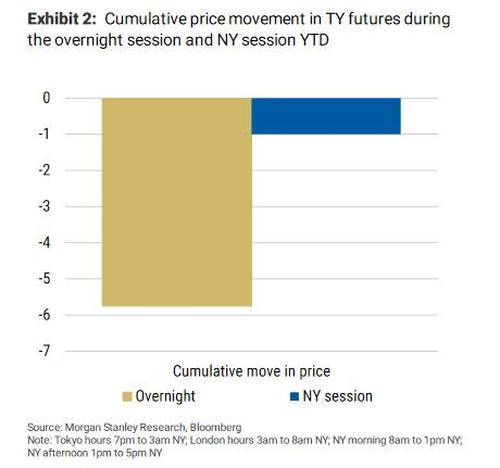

這樣的反差與今年年初形成了鮮明對比。 大摩3月時發佈的報告曾顯示,今年一季度美債期貨累計85%的下跌發生在隔夜時段,這意味著日本空頭當時幾乎單槍匹馬地主導了美債收益率的暴跌。

此外,上述的詭異景象甚至不光光出現在債市,美股的股指期貨也有相似的行情反差:過去一個月,標普期貨在隔夜時段下跌了4%,而從當地時間上午9點30分到下午4點的美股交易時段卻上漲了3.5%。 這與以往人們熟悉的「隔夜期貨上漲」模式截然相反。 過去10年,美股的大部分漲幅都是在這一模式下發生的。

後市美債收益率料仍將上漲

那麼,近期美債收益率的下跌,會否真的是日本投資者大舉對沖或直接購買美國國債造成的呢?

有了一季度的經歷以及上述亞洲時段主導美債行情的例證,人們顯然已不能忽視這一可能性。 如果受驚的日本基金經理真的湧入美債避險,的確能起到類似"操縱"整個債市的效果。

從美國財政部披露的國際資本流動報告(TIC),日本在今年4月和6月均大舉增持了美債。 日本6月繼續位居美國國債的最大海外持有國,增持111億美元至1.277萬億美元,是11個月里的第三次增持。

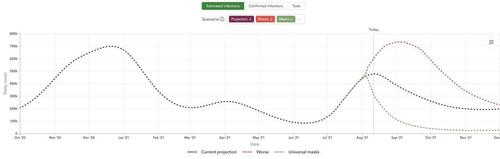

此外,摩根士丹利還認為,即使引發美債收益率的大跌的推手不僅僅是"日本",債券市場如今對德爾塔變種的看法也太過悲觀了。 就在上周末美國疾病預防控制中心剛剛表示,本輪德爾塔病毒的傳播"可能已經在美國東北地區達到頂峰"。 這證實了摩根士丹利10天前預測的「德爾塔疫情高峰將在1-2周內來臨」的說法——現在時間已經過去了差不多將近兩周。

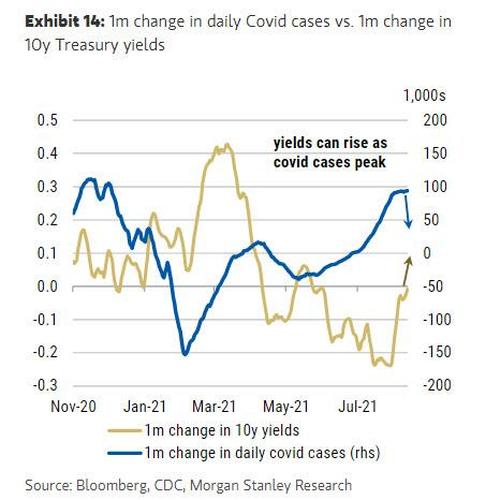

Horbnach指出,如下圖所示,過去幾個月美債收益率的漲跌與每日新冠病例的變化率(總病例的二階導數)呈一定程度的逆相關。 換句話說,「如果新冠病例確實見頂,我們預計美債收益率將上升。 ”

最後,Hornbach仍預計10年期美債收益率將在年底達到1.80%。 他指出,當前這波新冠疫情從長期看實際上可能會產生長期積極影響,因為這將令美國更快地走向"群體免疫"。 這是因為:(1)在最近病例激增后,將會有更多的人主動接種疫苗;(2)鑒於德爾塔變種在未接種人群中的快速傳播,更多的人在感染后將通過產生抗體獲得免疫力。

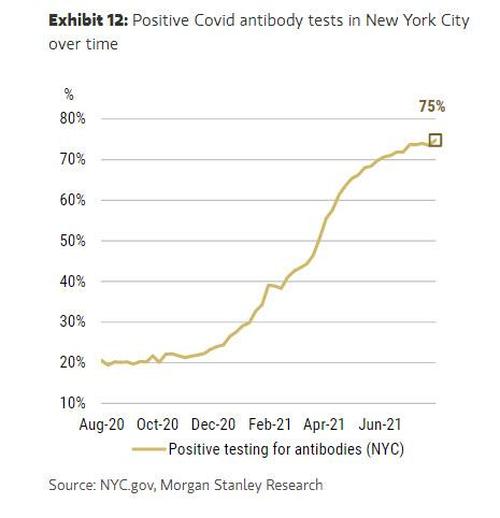

值得注意的是,紐約市最新的血清檢測顯示,75%的當地人口已具有某種形式的抗體免疫——無論是由於接種疫苗還是實際上感染治癒后形成了抗體。 因此,美國正越來越接近「群體免疫」。