財聯社(上海,編輯 瀟湘)訊,同一份美聯儲紀要,不同的市場解讀——在昨夜這個美聯儲紀要發佈的關鍵日,股債匯市場“各表一枝”的行情演繹,似乎正再度令一些投資者感到困惑。

如果你詢問美股投資者對隔夜美聯儲紀要的解讀,那麼他們可能會很肯定地告訴你,這份顯示多數美聯儲官員認為今年可以開始放慢債券購買速度的紀要,自然而然是一份鷹派的紀要,因為這直接導致了美股在尾盤加速下跌。

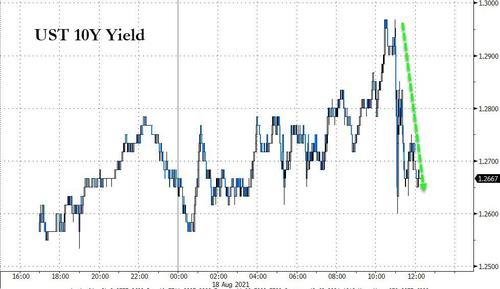

然而,如果你詢問美債投資者對此的看法,則可能得到完全不同的答案——美債收益率在這份紀要公佈後持續下挫,顯露出債市交易員認為這份紀要依然相對鴿派:雖然美聯儲官員認為“今年可能達到”削減經濟支持的就業門檻,但目前尚未達到。

而如果你把目光進一步投向外匯和商品市場,則可能會越來越迷茫。

外匯市場的投資者在紀要發佈伊始站在了美債投資者(認為紀要鴿派)的這一邊,美元指數(93.5195, -0.0326, -0.03%)在紀要發佈後一度跳水逾30個基點,刷新日內低位至92.94。然而,到了週四亞洲時段早盤,美元指數如今已經完全收復了昨夜的跌幅,並進一步向上觸及了近五個月高位93.34。

至於商品市場,原油和主要工業金屬在週三的確與美股一樣紛紛大跌,但這些跌勢在美聯儲紀要公佈前就早已發生,關聯度似乎並不大;而與美聯儲貨幣政策關聯性最緊密的黃金,則在美聯儲紀要後一度跳漲了逾10美元,成為隔夜大宗商品市場上鮮有的上漲品種。

或許,正如一千個讀者眼中有一千個哈姆萊特,在隔夜的美國金融市場上,一千個投資者眼中也有一千份美聯儲紀要!

美聯儲紀要剖析

那麼,昨夜的美聯儲紀要究竟都說了些什麼呢?

其實,如果仔細剖析美聯儲紀要,市場作出上述各種完全不同的行情解讀背後的邏輯,並不難理解:首先可以肯定的是,美聯儲在7月貨幣政策會議上首次明確討論了Taper,同時紀要顯示多數聯儲決策者認為,若經濟復蘇符合預期,可能適合今年開始放慢購債步伐。

對於平時不怎麼關注美聯儲的投資者而言,光是看到大多數美聯儲官員支持今年縮減QE,就自然而然地會認為這份紀要偏於鷹派,這或許可以解釋散戶參與度更高、投資門檻更低的美股,在美聯儲紀要後加速大跌的原因。

然而,對於債市和匯市的投資者而言,他們平時就要經常與美聯儲釋放的政策信號打交道,自然不會單單因為上述一句話就作出紀要偏於鷹派的斷言。事實上,從過去1個多月美聯儲官員的表態看,支持年內縮減QE本身就已成為了美聯儲內部眼下的主流聲音,哪怕是美聯儲二號人物副主席克拉裡達,近期也發表過類似的表述。

而如果進一步仔細深入研讀紀要,債市和匯市的投資者的確可以從中找到不少鴿派的跡象:例如,美聯儲內部對於具體何時進行Taper其實依然存在分歧。同時,美聯儲紀要著重強調了,縮債決定與加息時機無關。這等同於告訴人們——即便美聯儲今年就開啟縮減QE的大門,也不等於加息就已提上了日程。

以下是美聯儲紀要中一些值得投資者著重留意的關鍵措辭:

大多數與會委員指出,德爾塔變種病毒傳播引發的病例上升可能導致工人延遲返崗,學生延遲返校,從而打擊經濟復蘇的風險。

少數幾位決策者希望在未來幾個月就開啟Taper進程,以便在明年經濟進一步走強時,美聯儲可以提高利率來遏制經濟過熱的情況。而其他人則認為,就業尚未達到美聯儲所設立的實質性進一步進展的標準。還有一些與會官員寧願等到2022年初才開始進行taper。

大多數與會者表示,在物價穩定目標方面,所謂取得實質性進一步進展的標準已經達到。但官員們仍然認為勞動力市場有改善的空間。

幾位元委員表示,仍需要貨幣政策來修復疫情對勞動力市場造成的損害,一些委員表示,美聯儲的政策已經幾乎沒有什麼提振作用了,幾位委員表示,鑒於疫情給經濟帶來的持久變化,疫情爆發前的勞動力市場狀況“可能不是正確的門檻”。

多位委員指出,當適合減慢購債時,FOMC清晰確認Taper時點和加息時點之間毫無關聯就很重要。少數與會者認為,FOMC需要仔細考慮宣佈Taper的風險,因為如果時機還不成熟,可能讓FOMC對新貨幣政策框架的承諾遭到質疑。

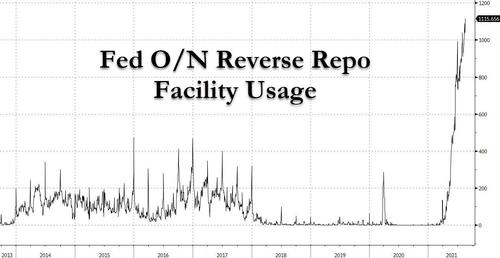

值得一提的是,美聯儲官員此次還討論了提高隔夜逆回購交易對手限額的可能性。美聯儲進行公開市場操作的系統公開市場帳戶經理在會上指出,如果多名對手方都達到了單個對手方的ON RRP投資上限,且隔夜利率出現下行壓力,可能更適合上調這一限制。

就在美聯儲紀要發佈的同一天,美聯儲隔夜逆回購操作規模在週三已進一步攀升至了創紀錄的1.116萬億美元,參與機構多達82家。通過隔夜逆回購,貨幣市場基金等對手方可以將其現金存放在美聯儲。美聯儲資料顯示,上述規模超過了8月12日創下的1.087萬億美元的歷史最高水準。

市場機構如何看?

對於美聯儲隔夜最新發佈的7月會議紀要,Pantheon Macroeconomics Ltd.首席經濟學家Ian Shepherdson表示,聯邦公開市場委員會的會議紀要再次顯示出,委員們對即將到來的減碼的時間,速度和結構仍存在較大分歧。

富瑞金融集團(Jefferies)經濟學家Thomas Simons和Aneta Markowska則在一份研究報告中指出,“現在唯一比會議紀要發佈前時更明確的是,公開呼籲‘儘早、快速’縮減資產購買計畫的鷹派陣營並不代表多數觀點。”

Independent Advisor Alliance首席投資官Chris Zaccarelli在報告中稱,“從會議紀要可以明顯看出,美聯儲尚未準備好開始縮減購債,但他們傾向于最遲在年底前宣佈。”

最新美聯儲紀要要顯然也令下周的傑克遜霍爾全球央行年會進一步成為焦點,市場將關注美聯儲主席鮑威爾屆時在講話中是否會進一步釋放減碼的信號。

“市場……認為會議紀要更偏鴿派,導致金價應聲上揚,而美債收益率和美元下跌,焦點現轉向下周的傑克遜霍爾研討會,交易商將密切關注美聯儲主席鮑威爾的主旨演講,以尋找宣佈縮減購債規模時機的暗示,“FOREX.com and City Index全球研究主管Matt Weller在報告中寫道。

經紀商Anand Rathi Shares的大宗商品分析師Jigar Trivedi表示,“最終焦點是傑克森霍爾研討會和下一個非農就業報告,這些對市場非常關鍵。”

目前,與美聯儲基準利率掛鉤的期貨合約定價顯示,2022年11月加息的可能性約為50%,12月加息的可能性約為69%。