原標題:美債收益率變動太詭異,市場到底在交易什麼?

本文觀點來自James Mackintosh,為華爾街日報高級專欄作家

令人不安的美債收益率

作為一名金融從業者,我對過去幾個月來市場對於美債利率的怪異變動的解釋都不滿意。

另一方面,鑑於目前市場(幾乎所有的)金融產品的收益,都取決於美國國債變動的情況,我越發的不安。

問題的核心在於,隨著通脹率飆升,債券收益率下降,問題馬上就顯現出來:通脹對債券投資者來說是毒藥,所以他們通常會拋售債券。對此,我的看法是:

“投資者開始意識到,疫情后的巨額債務負擔將使利率低於過去,同時他們仍然相信通脹是可控的;另一方面,幾乎沒有跡象表明投資者會擔心美聯儲引發經濟萎縮。”

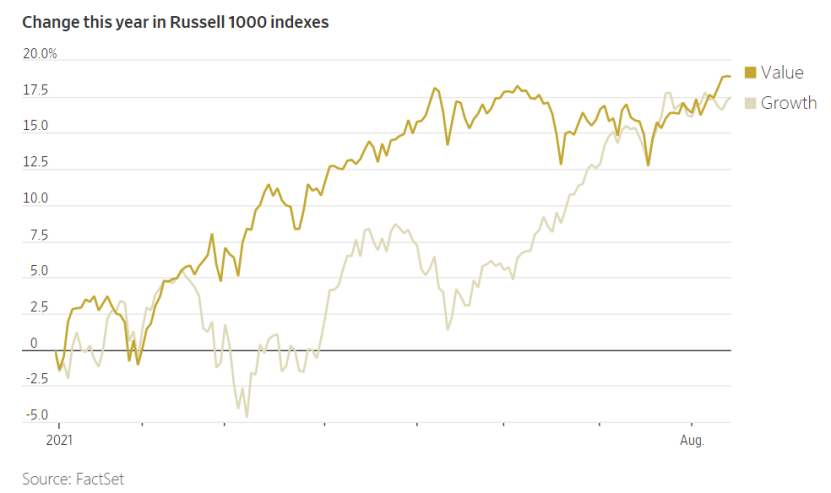

下圖為羅素1000指數在今年的變化情況,數據源自:FactSet

下圖為羅素1000指數在今年的變化情況,數據源自:FactSet

從3月到本月初的市場反應可以被認為是,市場害怕2008年金融危機長期經濟停滯的歷史重演。

Capital Group的固定收益投資組合經理Pramod Atluri表示,這類似於“一個經濟系統中,同時出現了政府債務過多和市場資金過多”。這種情況就意味著政府債券收益率較低,因為債務阻礙了經濟,而美聯儲無法大幅加息。

這種時候,公司債券通常會表現良好,因為有大量資金追逐安全收益,即使是風險相當高的公司也可以再通過融資來降低風險,保證一定安全收益。

正如過去十年所表明的那樣,這對股票來說是件好事,尤其是那些能夠在疲軟經濟中提供可靠增長的股票——例如大型科技公司。

美債收益率跌過頭了

然而,在莫名其妙的大幅反彈之前,美國國債收益率在3月到7月似乎下跌得過頭了。

對此,(404.97, -3.38, -0.83%)

“這是一個難以解釋的問題,(國債收益率變動的)幅度似乎與市場所考慮的程度不一致。”

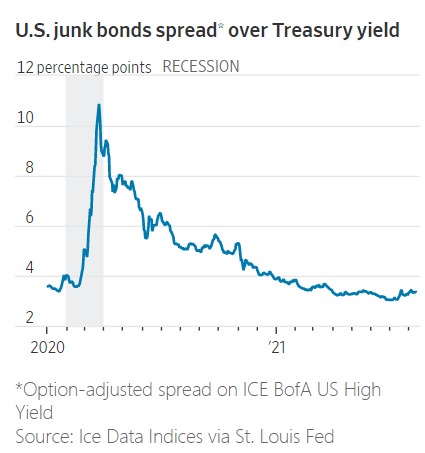

上圖為垃圾級債券的收益率衰退曲線,圖中數據由聖路易斯聯儲統計所得

上圖為垃圾級債券的收益率衰退曲線,圖中數據由聖路易斯聯儲統計所得

8月以來,市場再次開始預計未來的通貨膨脹情況,這導致了美國國債收益率上升,垃圾級債券的收益率重新穩定,而市場主線從大型科技股和其他成長型股票(尤其是銀行和工業股)又回歸到週期性股(對經濟波動較為敏感的股票)裡面。

不過,再一次,輪動的規模似乎是較為極端的。無論當債券收益率下降(股票受大型科技股推動)還是債券收益率上升(股票受週期股帶動)時,股票交易都會創下新高,這再次令人難以理解。

是否有這樣一種可能,在市場資金流動性過剩的情況下,即使市場傳遞的信息並不足以推動國債收益率進一步變動;但是,國債收益率由於市場慣性的出現,導致了收益率的變動有時會比市場預計走得更遠。

脫鉤的市場關係(黃金-美債收益率)

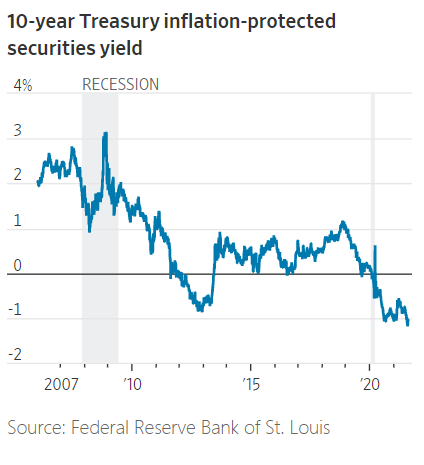

還有一個更難理解的奇怪現象:到8月3日,10年期美國國債通脹保值債券(TIPS)的收益率達到負1.2%,這是歷史上的最低點。只有當投資者預期會出現滯脹或經濟增長疲軟以及通脹上升時,這個負收益利率才有實際意義。

如果滯脹風險上升,投資者應該買入黃金——通常當TIPS收益率下降時黃金會上漲——並拋售垃圾級的公司債券,因為債券違約率肯定會上升。但實際上,我們可以看到在,黃金和TIPS之間的關係背離了,而垃圾級債券的收益率比國債收益率接近創紀錄的低點還略高。

我們認為市場的運轉是永遠不會令人滿意的,但TIPS的收益率似乎下降太多了,理論上是不應該下降這麼多,我幾乎可以預見到,當交易者大量離場時,這個市場的流動性將會有多麼的缺乏。

鑑於過去兩週的反彈,在一些經濟走強跡象的支持下,儘管美債收益率現在仍為負值,但更容易讓人相信其將回升至更合理的水平。

也許,七月的美債收益率只是一個短暫的異常現象。但是,由於模因股票以及清潔能源、電動汽車等股票的瘋狂暴動,我對市場關係的能否恢復正常充滿懷疑。