流動性結構的閉環結構主導了美債長端收益率在4,5 月的下滑。財政擴張發債,美聯儲購債擴表,財政投放成為居民和企業存款,轉化為銀行準備金和貨幣市場基金,通過隔夜逆回購又流回聯儲。

未來美債利率的回升,除了經濟和通脹以外,最重要的還是閉環的流動性結構如何打破。資產端,美聯儲還沒有開始QE taper,信用派生依然疲弱,利率還會保持向下的動力;負債端,TGA 壓降和發債計劃取決於財政政策,近期債務上限談判停滯可能引起TGA 進一步壓降, 加劇利率向下的動力。當以上狀態發生變化,利率才會走出流動性閉環,重拾向上的動力。

風險提示:貨幣寬鬆超預期,財政寬鬆超預期,美國通脹超預期

正文:

3 月美債10年期收益率突破1.7%,從2 月初到3 月中的短短一個半月,利率上升了70bp。當時市場擔憂美國通脹超預期、貨幣提前收緊,普遍預期二、三季度美債收益率將維持在1.8%。然而,結果與市場預測完全相反,美債收益率在3 月兩次突破1.7%之後,並沒有繼續向上,反而一路回落,在7月份回落到了1.2%以下。

不少觀察者把美債利率的超預期回落歸因於經濟復甦持續性的擔憂和通脹預期的回落。但事實上,美債利率高位回落的4-5 月,恰恰是美國CPI和通脹預期快速上升、PMI和WEI等經濟領先或同步指標處於高位的階段。

通脹預期的回落基本是在6月以後了,對經濟復甦持續性的擔憂也是在7月以後才開始上升,所以通脹預期和經濟預期只是與6-7 月美債回落的斜率有一定關係。

那麼導緻美債利率回落的真正原因是什麼呢?是財政資金的閉環流動性結構——錢從聯儲來,回到聯儲去。

首先,財政刺激過度寬鬆了。3月拜登的1.9 萬億美元財政刺激過度,居民消費和企業投資的意願不足以承接巨量的財政投放,財政資金轉化為消費和投資的比重越來越低,體現實體信用派生效果的貨幣乘數在疫情前為4.5-4.6,特朗普CARES法案時期下降到了3.8-3.9, 拜登1.9萬億刺激時期進一步降到了3.3-3.4。

實體信用派生不足,財政投放大部分轉為了存款,商業銀行準備金從疫情前的1.6 萬億美元直線上升到接近4萬億美元。今年3月31日,美聯儲對商業銀行補充槓桿率(SLR)的豁免到期,限制了銀行準備金進一步上升的規模,4-7 月銀行準備金保持在4 萬億左右的水平。

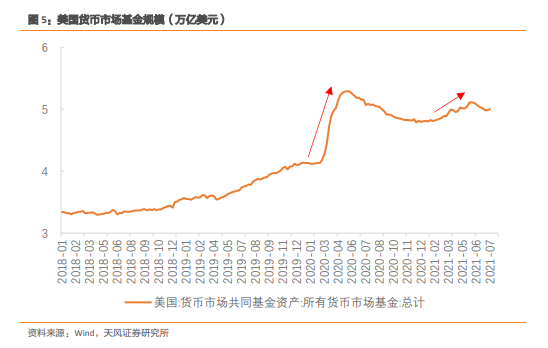

多餘的流動性被擠到了貨幣基金。貨幣基金規模從疫情前的3.6 萬億上升到4.8萬億。3 月回落到了4.3 萬億,銀行SLR豁免到期後貨基規模又升到了4.6 萬億。

貨幣基金的投資標的主要為短債和一些貨幣工具,這些短期利率被“消滅”為零後,安全資產的相對稀缺使得貨基的資金大量湧入美聯儲的隔夜逆回購(RRP)。6 月美聯儲議息會議上調了回購利率5bp 後,其吸引力相比幾乎零利率的短債更甚,貨幣基金不斷把到期的國債轉入RRP,收益提高的同時也吸引更多存款轉入貨基,貨基資金再進一步湧入RRP。RRP的規模已經從今年3月2000億美元飆升到了7月底的1.2萬億美元。

這樣就構成了一個閉環的流動性結構——錢從聯儲來,通過準備金、貨幣基金和隔夜逆回購的閉環,回到聯儲去。財政擴張發債,美聯儲購債擴表,財政投放成為居民和企業存款, 轉化為銀行準備金和貨幣市場基金,通過隔夜逆回購又流回聯儲。

此外,財政融資結構的變化加劇了利率回落。1.9 萬億財政刺激的主要資金來源是財政存款(TGA)壓降,TGA 賬戶從最高時1.8 萬億左右縮減到了7000 億以下,籌集了1.1 萬億美元財政資金。二季度財政部發債淨融資只有4630 億美元。同時美聯儲還要維持每月800 億美元的淨購買計劃。TGA 規模壓降、QE購買、國債發行量減少——共同加劇了美債的供不應求和利率的加速回落。

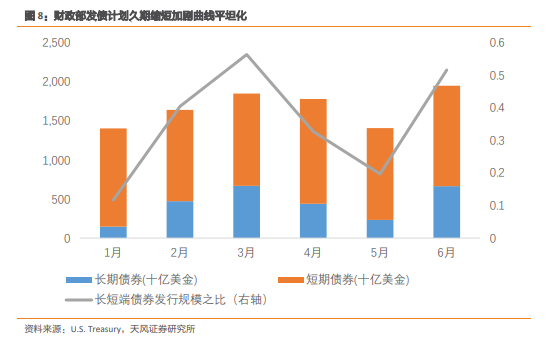

同時,二季度美債發債期限結構有所調整,長債佔比下降、短債佔比上升,進一步壓平了利率曲線。

未來美債利率的回升,除了經濟和通脹以外,最重要的還是閉環的流動性結構如何打破。

資產端,美聯儲還沒有開始QE taper,信用派生依然疲弱,利率還會保持向下的動力;負債端,TGA 壓降和發債計劃取決於財政政策,近期債務上限談判停滯可能引起TGA 進一步壓降,加劇利率向下的動力。當以上狀態發生變化,利率才會走出流動性閉環,重拾向上的動力。

本文作者:天風證券宋雪濤、向靜姝,來源:天風證券,原文標題《為什麼市場對美債的判斷連續出錯?》

責任編輯:李園