| |

|

|

美國通脹四季度會回落,但通脹可能不是暫時的

日期

2021-07-27

本文來源於國君宏觀研究

摘要

三季度趕頂的美國通脹可能不是暫時的。

1)第一,在我們完整的通脹預測框架(短期和中長期,實體供求和貨幣的2×2框架)中,我們將影響通脹的因素歸納為三個層面。短期(1-2年)的經濟週期相關、短期(1-2年)的貨幣因素以及長期社會中的結構性的因素。

2)第二,展望未來半年的美國通脹走勢,我們假設長期性因素不會發生明顯變化,僅從週期和貨幣層面選取產出缺口和槓桿率指標,以及通脹預期指標用於預測。

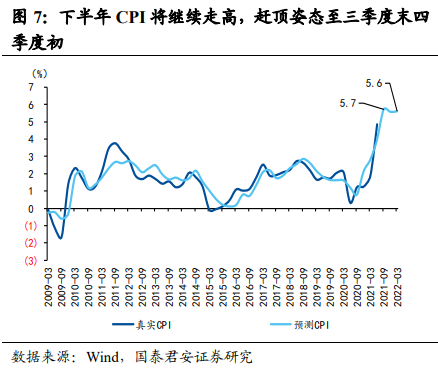

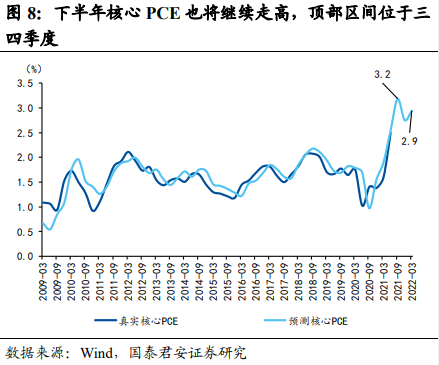

美國通脹仍在趕頂的路上,四季度大概率也將維持高位震蕩:

1)關鍵假設:假設美國經濟復蘇在三季度已經見頂,四季度回落至二季度之前的水平,2022年一季度維持穩定。居民槓桿率仍有加槓桿的空間,通脹預期三季度繼續回落,但回落幅度有限,四季度較三季度走弱,但仍然維持在2%左右。

2)我們認為,美國通脹很可能不是暫時的,三季度仍將是趕頂的過程,高點CPI將至5.7%左右,核心PCE將至4.0%。這主要是因為:

① 在三季度,通脹預期回落有限,產出缺口和宏觀槓桿率的力量又仍在驅動通脹向上。

② 在四季度,經濟復蘇見頂、通脹預期較明顯回落之後,美國通脹水平才可能回落。而我們認為,鑑於美國居民部門加槓桿空間仍在,即便沖高之後,仍將是高位震蕩的姿態。

3)通脹快速回落的可能性源於槓桿率在三季度加速攀升,帶來後續加槓桿的動力不足,目前來看,這種可能性較小。

在供需缺口未見彌合的情況下,美國通脹持續創下新高。一方面,美聯儲官員紛紛表示通脹只是暫時的,另一方面,盡管市場對此信任程度有限,但基本預期通脹在下半年將會回落。

但是我們認為,美國通脹很有可能不是暫時的,三季度仍將是美國通脹的趕頂階段,CPI沖高可能至5.7%-6%左右,美聯儲關注的核心PCE可能沖高至4.0%。即便沖高之後,通脹也可能不會快速緩和,大概率在四季度至2022年一季度將仍維持在較高水平。

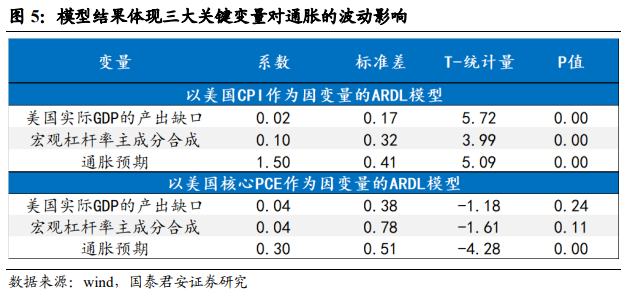

1.1 構建美國通脹預測模型:三大關鍵變量

對於通脹的預測框架中,我們從短期和中長期,從實體供求和貨幣的2×2思維框架去選取變量。我們將影響通脹的因素歸納為三個層面。

1)第一層是短期(1-2年)的週期性因素,比如美國實際產出缺口,大宗商品週期,美國居民企業以及政府部門的加槓桿程度和未來的空間。

2)第二個層面是短期(1-2年)的貨幣層面因素,即美聯儲的加息政策(以聯邦基金利率為代理指標)、Libor-3個月美元、美聯儲擴表的速度和程度、根據10年期國債殖利率與盈虧平衡通脹的差而計算得到的通脹預期。

3)第三個層面是長期結構性的因素,決定了美國長期通脹中樞趨勢性的變化,即技術進步的程度(用ICT行業的加權PPI作為代理指標),勞動生產率,貧富差距(用食品+服裝佔家庭消費比重作為代理指標),社會老齡化程度(用15-64歲佔比變動作為代理指標)以及全球化的程度(以進口價格指數、與美國相關聯的15個貿易夥伴的加權產出缺口)。

而展望未來半年左右時間的通脹走勢,我們假設長期性因素不會發生明顯變化,僅從週期性和貨幣性層面選取預測模型所用的指標。出於指標選擇兼顧“精簡”和“全面”的原則,我們分別選擇了週期層面的產出缺口和槓桿率指標,以及貨幣層面的通脹預期指標。

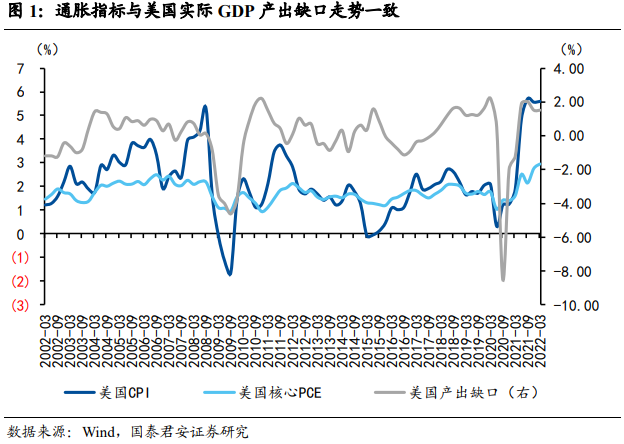

首先,無論是CPI還是PCE,美國的通脹指標均與美國實際GDP產出缺口走勢相關性較高。產出缺口嚴重惡化時期,往往是美國社會進入“衰退期”,通縮壓力較大,通脹指標往往較低;產出缺口逐漸好轉,經濟轉為復蘇,通脹也開始上行;而在產出缺口進一步好轉,經濟進入過熱時期,通脹也進入加速的修復期;而當經濟處於滯脹時期,產出缺口卻出現邊際惡化,經濟復蘇見頂,此時經濟和價格指標呈現背離,社會供給短缺問題較為突出,通脹在此時進一步沖高。

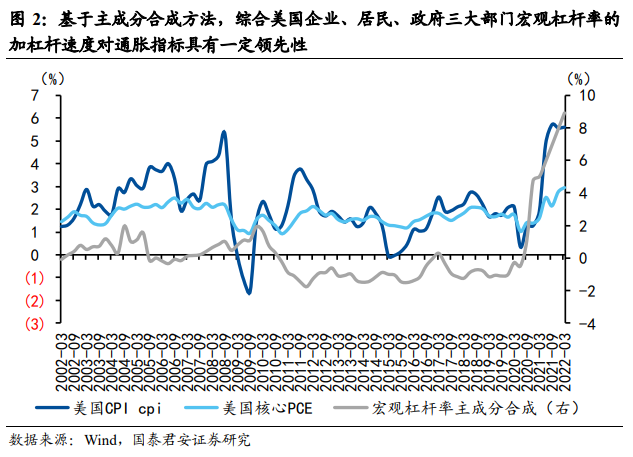

其次,影響通脹需求側的一個因素是美國的槓桿情況。即企業、居民、政府這三個部門,哪一個部門還有加槓桿的空間,就可以接下來繼續加槓桿創造需求,進而推升通脹。

近年來,當三部門槓桿率增加較快,且當前並沒有處於加無可加的較高水平時,未來這些部門還有繼續加槓桿的空間和動力,往往會推升後續1年-2年內的通脹水平。

為了綜合各個部門的加槓桿速度和空間情況,我們將三個部門槓桿率的同比增速進行主成分降維。該合成指標越高,表明現在加槓桿的速度越快,對短期內通脹是促進作用。但是同時提示加槓桿的空間在被消耗,最終指標系數是這兩種合力對沖後的效果。

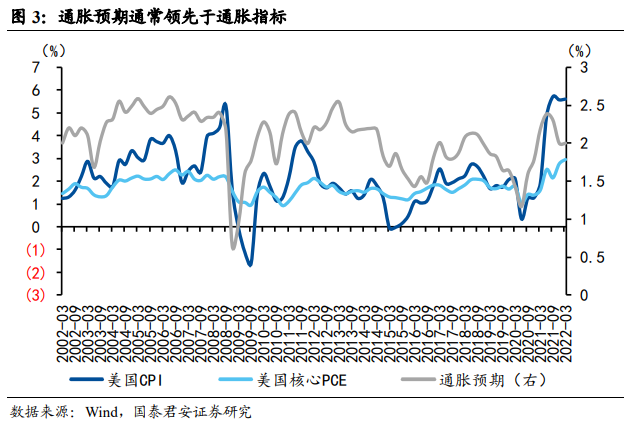

第三,在貨幣層面上,我們選取了通脹預期這一指標。我們在模型中同時測試了利用聯邦基金利率和美聯儲擴表速度的指標,但其與通脹的相關性均沒有通脹預期高。

為了模型精簡起見,我們僅保留這一指標,因為美聯儲擴表以及加息政策均會間接反映到通脹預期的變化中。這一指標我們選擇10年期美債殖利率減去10通脹指數國債(TIPS)表示。通脹預期通常領先通脹發生波動,除了2012年、2015年有所背離以外,絕大多數時期與通脹走勢保持3個月左右的領先性。

自變量處理上,我們將美國實際GDP作為產出指標,通過HP濾波計算出潛在產出,並進而計算“產出缺口”,將居民、企業、政府三個部門槓桿率的同比增速進行主成分降維合成槓桿率指標,將10年期美債殖利率月均值減去10通脹指數國債(TIPS)月均值得到通脹預期。在因變量的選擇上,我們不但考察了美國CPI指標,也考察了美國核心PCE。

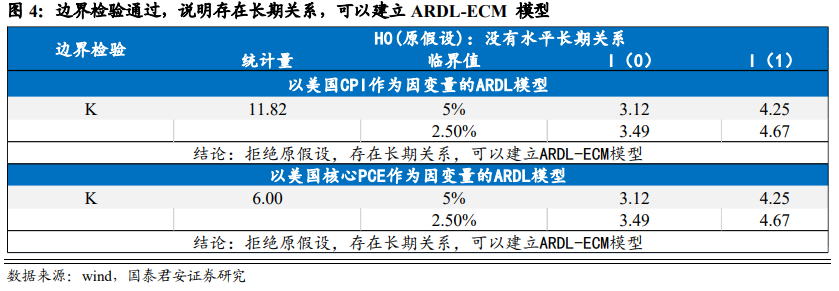

由ARDL-ECM的邊界檢驗可知,三個關鍵自變量與美國CPI、核心PCE均是0階或者1階單整,存在長期穩定關系,可以建立ARDL-ECM模型。結果如下:

1.3 基於ARDL模型預測美國通脹:下半年仍將繼續趕頂

進而,我們對美國的通脹預測進行相關假設。

第一, 我們假設經濟復蘇在三季度見頂,四季度回落至二季度前水平,2022年一季度則維持穩定。相應的產出缺口在三季度繼續改善並且觸頂,四季度和2022年一季度有所回落。

第二,宏觀槓桿率仍有加槓桿的空間,主要動力可能來自居民部門,雖然疫情以來,三部門槓桿率均有抬升,但就空間而言,目前居民部門的槓桿率水平相較於企業和政府部門都低,相較於歷史高位仍有較多的加大空間,主要是因為居民槓桿在08年金融危機後被明顯壓縮。

我們認為,未來居民部門仍將有加槓桿的可能,主要是地產,後續加槓桿至2022年一季度仍不會明顯趨弱。但是該部門三季度槓桿率快速攀升的可能性不大,主要受新房無房可售等問題的影響。而政府槓桿在債務限額的制約下,也大概率不會出現明顯攀升。

第三,通脹預期近期已經有所回落,預計三季度將繼續回落,但是回落幅度有限,而在四季度將會出現較明顯的回落,2022年一季度與2021年四季度水平相當。

在這一假設下,我們的預測模型顯示,通脹下半年,特別是四季度,將不如市場預期的逐步回落,即便是在通脹預期回落的基礎上,通脹仍在趕頂的路上。因此,我們認為美國通脹很可能並不是暫時的,在三季度仍將是趕頂的過程,高點CPI將至5.7%-6%左右,核心PCE將至4.0%,主因在三季度,通脹預期回落有限,產出缺口和宏觀槓桿率的力量又仍在驅動通脹向上。四季度之後,美國通脹水平才可能回落。而我們認為,鑑於美國居民部門加槓桿空間仍在,即便沖高之後,仍將是高位震蕩的姿態。

通脹快速下行的可能性是,如果槓桿率在三季度加速攀升,後續加槓桿的動力不足,則三季度供需矛盾更為尖銳,三季度的頂會更“尖”,相應的四季度以及2022年一季度的回落也會更為明顯。目前來看,政府債務上限的問題沒有解決、新屋面臨無房可售的情況,這種可能性比較有限。

免責聲明:

本文版權歸第三方作者所有,相關授權事宜請聯系原作者。文中觀點均來自原作者,不代表金十觀點及立場。特別提醒,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

| |

|

|

|