提到上面這個案例,一方面是為了回擊下噴子,但另一方面更重要的,其實還是想說明一件事,那就是當前的散戶到底有多麼瘋狂。我本來預測Facebook借助(

現在的散戶到底有多瘋狂,我找了四組數據,或許你能一窺究竟:

1、根據晨星公司的數據,今年前六個月共同基金和ETF的淨流入量達到7220億美元,是有史以來以來最大的半年度金額。據報導,截至2020年底,被動跟踪標普500指數的基金創下了5.4萬億美元的資金流入記錄。

2、美國投資者的風險偏好達到了歷史最高點,股票在家庭金融資產中的比例有史以來第一次超過40%。美國人正以前所未有的方式進行槓桿保證金交易。截至6月底,保證金賬戶總額達到8820億美元,比一年前增長了50%。

3、7月份期權交易活動激增,平均每天約有5340億美元的期權易手,其中一半以上是看漲期權,離到期日不到兩週的期權占到所有交易的四分之三。這個數字遠高於去年3670億美元的平均水平,而且大部分期權交易都集中在少數幾隻股票上,(((

4、根據Robinhood 的報告,它現在擁有多達1800萬用戶,幾乎是2019 年的兩倍。其用戶的平均年齡為31歲,許多人是初入市場的投資者。今年1-6月,美股市場整體新開設了超過1000萬的證券賬戶,已經超過2020年全年的水平。美國散戶6月的淨買入股票和基金的規模達到280億美元,創下自2014以來的單月新高。

看完這四組數據,大家是不是有種不寒而栗的感覺。當前美股湧入了有史以來最多的年輕散戶,這些散戶不僅讓股市流入了有史以來的最大半年度金額,也買入了有史以來最多的短期看漲期權,更關鍵的加了有史以來最高的槓桿。眾所周知,散戶爭相投入股市這實際上是危險信號,一場修正其實已經在所難免。

上面說到的Facebook看漲期權,其實只是這一輪瘋狂牛市的縮影,連我這種對Facebook相當看好,也提前預判週五會暴漲的理性投資者,都萬萬沒有想到,Facebook的看漲期權和正股能夠在散戶推動下,走出瞭如此瘋狂的劇情。

非常有意思的一件事,當散戶在無腦看漲美股的時候,機構卻越來越謹慎。高盛、大摩和小摩三大投行在二季度都減了相當的倉位,尤其高盛直接減倉了55億美元,最近提示美股風險將至的機構也越來越多,機構也在瘋狂買入標普500指數的看跌期權進行對沖,我想他們一定是看到了什麼重要信號。

對沖風險的機構有多急迫?現在投資者對沖標普500指數急劇下跌風險的成本,比購買將從股市大幅上漲中獲利的期權要昂貴得多。對沖標普500指數8月前下跌10%的看跌期權的價格,是可從上漲10%中獲利的看漲期權價格的35倍左右。RBC(

嘉信理財交易和衍生品業務董事總經理Randy Frederick表示,“逢低買進的買家非常迅速地進場買入,這是我們沒有出現完整的10%修正的原因之一。每次下跌都會被買入,並在一兩週內立即得到回報;而且一兩週內股價不僅是在開始的位置,而且是在更高的位置。但值得警惕的是,衡量對沖SPY三個標準差變動對沖成本的指標--Nations TailDex,比過去五年中大約90%的時候都要高,這意味著機構投資者正在採取行動對沖市場的大幅下跌風險,而散戶則繼續瘋狂押注市場會不斷攀升。

在美股過去70年的“去散戶化”進程中,散戶持股比例從90%下降至20%,其份額讓位於專業機構投資者,股市風格逐步由交易型轉向配置型。當前美股散戶又一次捲土重來,瘋狂買入那些市場熱度高的科技股,業績穩定的藍籌股反而逐漸失去吸引力,這背後的瘋狂可想而知。現在,一方面是機構越來越謹慎,另一方面卻是散戶越來越瘋狂,最後到底是誰收割誰?

突然想到了一件事,記得比特幣韭菜大本營Coinbase上市前的一段時間,比特幣在不斷刷新歷史新高,上市當天創下63693美元的歷史新高,之後階段性的泡沫破滅,比特幣很快迎來了腰斬行情。現在美股韭菜大本營Robinhood下週三要正式登陸美股市場了,韭菜會再一次被機構收割嗎?或許即將到來的下一周,我們就將知道答案。

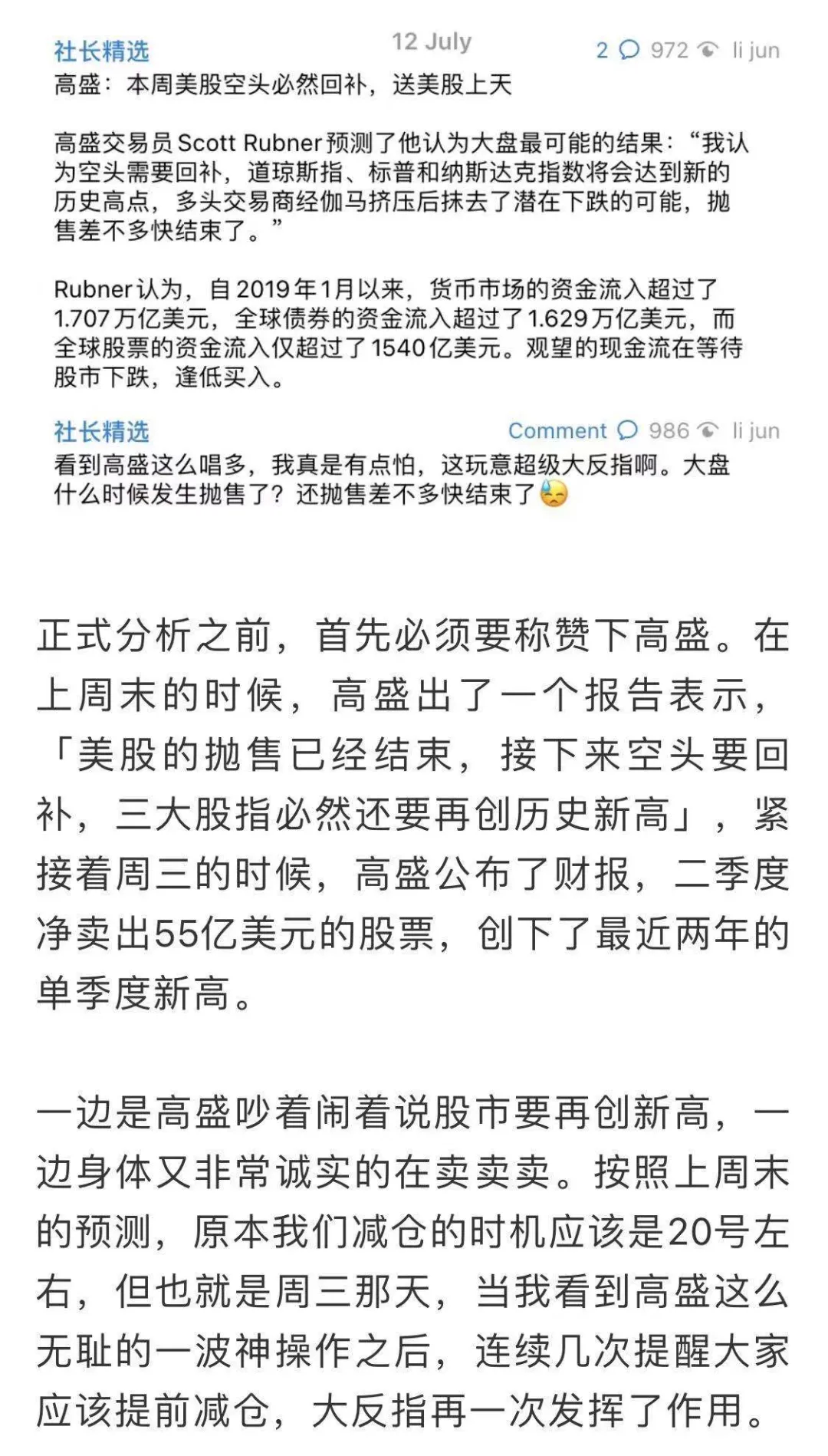

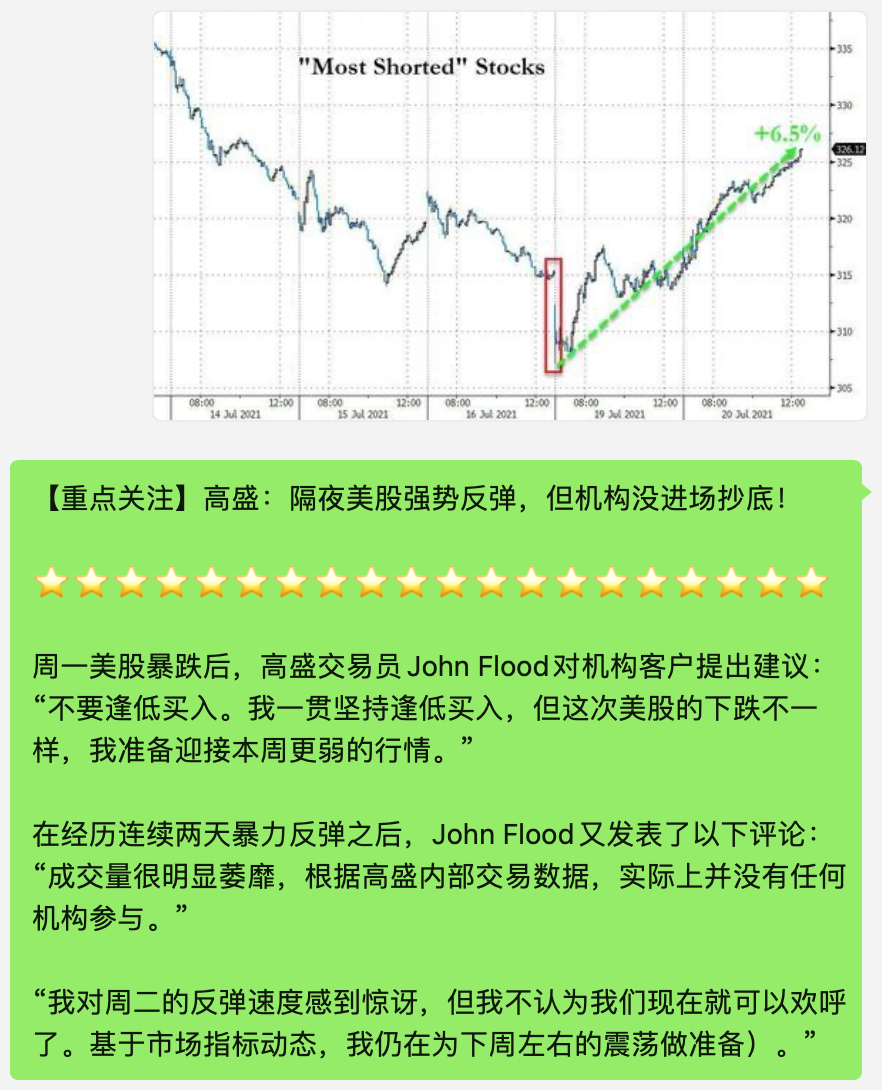

再次回到高盛兩週前的預測,當時高盛說'美股空頭要回補',現在來看,別人可能沒那麼不堪,雖然預測的時間不對。上周說大盤要暴漲,結果大盤暴跌,這周說大盤要暴跌,結果暴漲。但空頭回補這件事卻真實的發生了,週二到週四的暴力拉升中,成交量一天比一天萎靡,確實很像是空頭的回補。

高盛在周二、週三經歷連續兩天暴力反彈之後,當時又發表了以下評論:“成交量很明顯萎靡,根據高盛內部交易數據,實際上並沒有任何機構參與。我們對周二的反彈速度感到驚訝,但不認為我們現在就可以歡呼了。基於市場指標動態,我們仍在為下週左右的震盪做準備。”

所謂事不過三,高盛總不至於一直反指吧,而且如果按照高盛這個預測往往延後一周的規律,下周可能真的會有回調。

最近美股暴漲的過程中,大家應該發現了一件事,那就是美股雖然在不斷創新高,但很多個股卻仍然還在低位趴著,現在股價在50日均線上方的股票數量甚至低於30%,這表明指數的上漲更多是依賴極少數的成分股。至於是哪些公司?我想就不需要在這裡細說了,看看FAAMG五大巨頭過去一個月的瘋狂,基本一目了然。

摩根士丹利 這表明,部分大型成分股可能對 這表明美股正進入一個更加脆弱的時期。種種跡象表明,美股當前面臨重大調整風險,市盈率應該會在未來幾個月開始大幅下跌,使標普指數更接近我們的年終目標位3900點,這將意味著10%的下跌空間。'((

Michael Wilson是我很喜歡的一個分析師,他的預測也相當精準,所以即使未來一周大盤沒跌,我仍然會繼續謹慎。因為過去的歷史經驗告訴我們,在股指閃電調整,幾個交易日內把大盤拉升到新高之後, 往往會啟動接近10%的調整。這一次會不會發生,一切都是未知數,但謹慎點終究沒錯。

下周是美股財報季最重要的一周,特斯拉、現在最尷尬的是什麼?即將要發財報的,基本都提前暴漲了,哪怕是(289.67, 3.53, 1.23%)(2756.32, 89.75, 3.37%)(125.97, 3.34, 2.72%)(242.96, 4.29, 1.80%)

大家看下納指100期貨和FAAMG五大巨頭的技術形態,可以說高度相似,都是在一個上升箱體裡面震盪,距離箱體上沿阻力線都差不多還有3%左右的空間,亞馬遜算是一個例外,它有接近8%的上漲空間,相對還算是比較理性。

很難想像,FAAMG會在這個位置進一步加速,這到底得需要怎樣的業績,才能讓FAAMG和納指突破現在的箱體。即使機構再怎麼看漲美股,這個位置是不是出點貨,讓股指回調下,回踩下箱體下沿才是比較合理的呢?

另外說下,美聯儲的議息會議又要來了,估計是繼續鴿聲嘹亮。美聯儲主席鮑威爾最近在國會作證時明確表示,他仍然認為通脹壓力在很大程度上是暫時的,沒有任何迫切需要發出政策即將轉變的信號。畢竟,就業水平仍比疫情開始前低600多萬,而最新的新冠疫情增加了另一層不確定性,可以用來為不採取行動辯護。

當下一切的分析其實都啥用,美股最終的走勢還是要回歸基本面,看看巨頭的業績能不能撐住當前的估值。

責任編輯:劉玄逸