原標題:流動性經濟學|最後的“清道夫”:美聯儲量化寬鬆政策簡史

自建立以來,美聯儲的權力在不斷膨脹,常被認為是僅次於美國總統。不同之處在於,這是一種“未經選舉的權力”。在可預見的未來,它還會繼續膨脹。QE打開了“潘多拉魔盒”,央行成了最後的“清道夫”。如何將非常規貨幣政策納入常規工具箱,已成為各大央行的重要研究課題。

2008年12月,聯邦基金利率目標下限降至零。但由於期限和風險溢價的存在,短期利率到長期利率的傳導並不同步。鑑於此,美聯儲實施了量化寬鬆政策,通過購買MBS增強抵押品效力,緩解抵押貸款機構資產負債表壓力,防止出現信貸緊縮(credit crunch);通過購買長期國債壓低長端利率,降低長期資金成本,增強投資需求。辜朝明(Richard Koo,2018)認為,伯南克在金融危機爆發後的果敢的決定——迅速降息,以及實施QE——是美國經濟迅速觸底,並較其他國家快速復甦的重要原因之一。

2008年11月,美聯儲宣布實施大規模資產購買計劃,並在2009年3月正式啟動QE1,至2010年3月結束,購買資產規模達1.75萬億美元,含1.25萬億美元的MBS、2000億美元的GSE債券和3000億美元國債。QE1購買的資產以MBS為主,合計1.45萬億美元的MBS和GSE債券有助於增加對私人部門的信貸供應,重振抵押貸款信用,穩定住房市場。

2009年3季度,美國GDP增速觸底反彈,但失業率仍在攀升,核心CPI增速持續下行。到2010年2季度,核心CPI同比增速降至1%以下,通縮風險加劇。為此,美聯儲實施了QE2,從2010年11月到2011年6月,每月購買750億美元長期國債,總規模6000億,其中,10-30年長期國債佔比從第一輪的15%下降到了6%(

圖1

)。QE2達到了預期的政策效果,核心CPI持續提升,至年底升值2.3%。失業率也進入下行通道,通縮警報解除了。

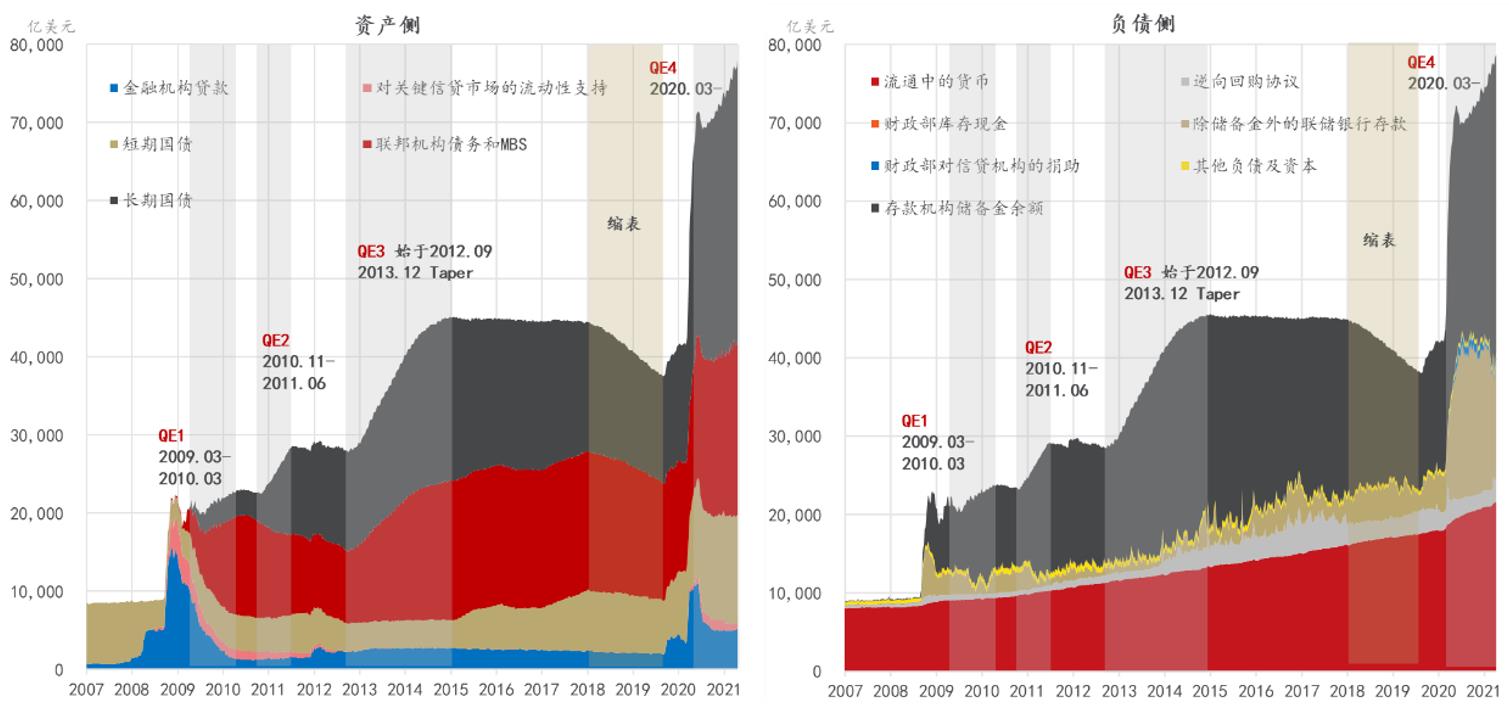

圖1:QE與美聯儲資產負債表的擴張(2008年以來) 數據來源:美聯儲,WIND,東方證券財富研究中心

2010年歐債危機的爆發,中斷了美國經濟復甦的進程。2011年9月,美聯儲宣布實施期限延長計劃(Maturity Extension Program),即扭曲操作(OT),通過出售短期國債和購買長期政府債券,延長持有國債的平均期限,以此壓抑長端利率,支持經濟復甦。2012年6月,OT操作被延期至年底,FOMC共置換了6670億美元的國債,幾乎所有期限在一年或一年以下的短期國債都被替換為長期國債。

OT改善就業的進度慢於政策預期,截至2012年2季度,整體失業率仍超過8%,遠高於充分就業時的失業率水平。為此,2012年9月,美聯儲開始實施QE3,期初僅購買400億美元機構MBS,12月OT終止後又增加了450億美元長期國債,合計每月850億美元。

與此前不同的是,QE3並未設置明確的截止日期,而是以就業市場的“實質性”改善為導向。這種狀態依賴的(state-contingent)規則提升了貨幣政策彈性。該規則還被用於加強對利率的前瞻指引,

FOMC在2012年12月宣布,在失業率保持在6.5%以上、通脹不超過2.5%和長期通脹預期仍然溫和的情況下,聯邦基金利率目標將維持在0-0.25%之間

(Ricketts and Waller,2014)。

2013年12月,美聯儲將資產購買的規模從每月850億縮減到750億,引發了債券市場的“縮減恐慌”(taper tantrum)。10年期國債收益率在之後的幾個月內上漲了近1個百分點。2014年10月,美聯儲正式停止購買資產,宣告QE3結束,期間累計購買了約1.6萬億美元的國債和MBS。

從2009年3月到2014年底,經過3輪QE,美聯儲淨購買了約為4萬億美元資產,總資產規模也從9,000億增加的4.5萬億,佔GDP的比重從5%提升到了25%。資產側的國債餘額從7800億增長至2.47萬億美元,MBS餘額從0增長至1.78萬億美元。國債的期限以長期為主,平均期限從QE之前的1.6年增加到6.9年。

2017年10月,美聯儲開始縮表,規模季度累進:每月減持的國債規模的起點是60億美元,每3個月增加60億,直到300億上限;減持的MBS的初始規模是40億美元,每3個月增加40億,上限為200億。按計劃,從2018年10月開始,美聯儲將按照每月500億美元的規模勻速縮表。計劃基本得以執行。至2019年9月停止縮表時,美聯儲總資產降到了3.7萬億,比2017年10月減少了0.8萬億,其中,持有國債規模從2.5萬億降到了2萬億,完成率為98 %,持有的MBS規模從1.8萬億降到了1.5萬億,完成率100%。

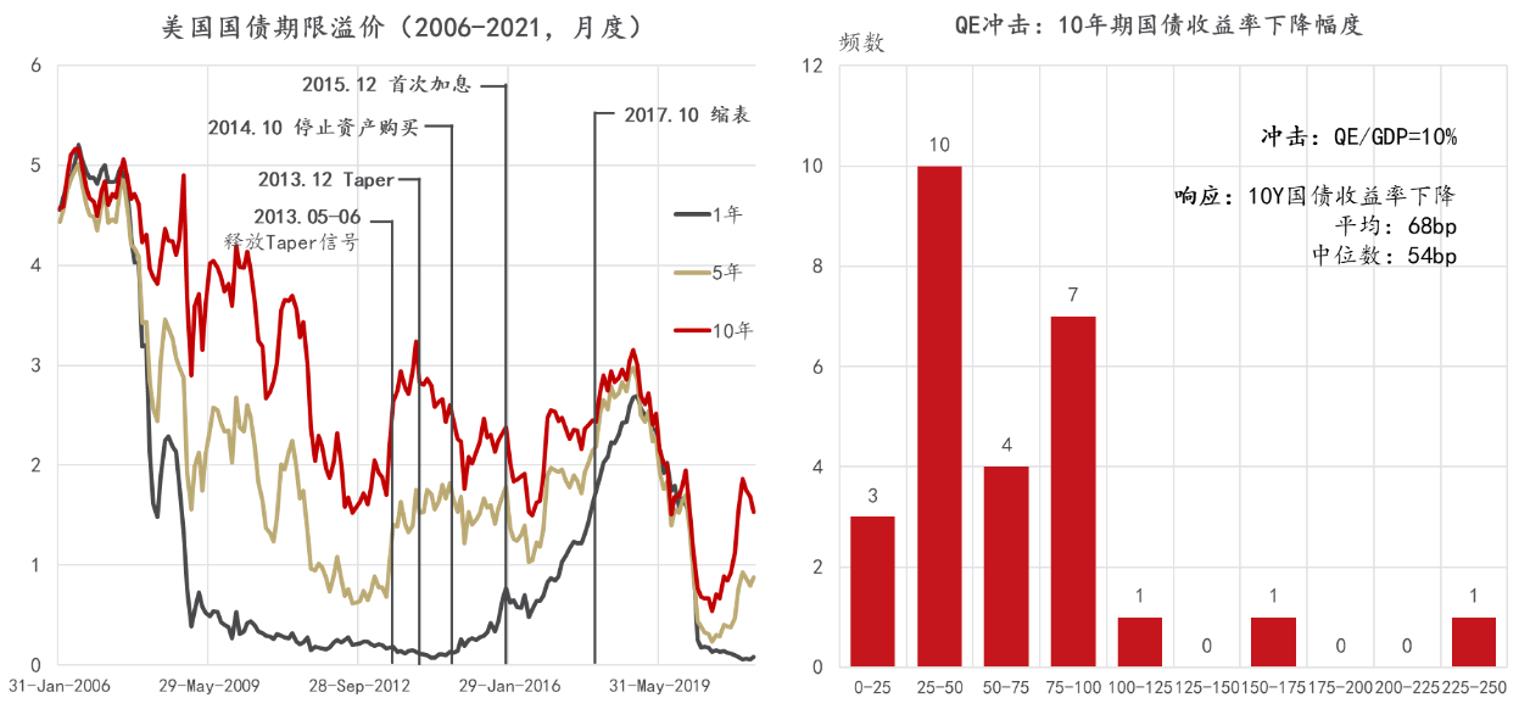

大危機以來,政策和學術界對QE的有效性問題進行了廣泛的研究,在降低長端美債收益率方面已基本取得共識,其發揮作用的兩個機制是:(1)降低與市場恐慌相關的風險溢價;(2)通過減少市場上長期債券的供應,降低期限溢價,即資產組合平衡效應(portfolio balance effect)。QE期間,美債收益率曲線平坦化也提供了經驗證據(

圖2,左圖

)。

圖2:美債收益率期限溢價及QE的影響數據來源:紐約聯儲;Gagnon, 2016;東方證券財富研究

在不同國家和不同的經濟環境中,同等規模的QE的影響有差異,所運用的分析方法,選用的時間頻率,對結果也有影響。一般認為,大危機之後美國的三輪QE在降低長端利率的作用上是邊際遞減的。

Gagnon(2016)總結了從2008到2015年的24項量化研究的結果(

圖2,右圖

),10%GDP規模的QE衝擊平均降低10年期國債收益率68bp,中位數為54bp。美聯儲理事Brian Bonis等(2017)認為,截至2017年4月,三輪QE累計降低10年期國債收益率約100bp。Bernanke(2020)對後危機時代的非常規貨幣政策進行了綜述,也肯定了QE的有效性。利用美聯儲FRB/US模型測算的結果表明,如果名義中性利率是在2%-3%的話,QE搭配前瞻指引可創造大約3個百分點的貨幣政策空間,這在很大程度上緩和了零下界約束(ZLB)。但是,如果中性利率低於2%,可能需要採取更多措施,例如適度提(142.44, 0.27, 0.19%)

2019年9月17日,聯邦基金利率和擔保隔夜融資利率(SOFR)陡升,超出了聯邦基金目標利率區間的上限,其中,SOFR達到了5.25%,顯示貨幣市場流動性趨緊,迫使美聯儲重啟回購工具,美聯儲資產負債表再次擴張,主要增持的是短期國債。

2020年3月,新冠開始在美國蔓延,美股崩盤,多次觸發熔斷機制。3月3日(-50bp)和15日(-100bp),美聯儲連續兩次迅速將聯邦基金利率下限調至零,並使用前瞻指引,表示利率將保持在低位,直到:(1)勞動力市場狀況達到與FOMC對充分就業的評估相符的水平;(2)通脹已升至2%,並有望在一段時間內適度超過2%。

利率降至零後,美聯儲同步實施QE,宣布表示在“未來幾個月”購買至少5000億美元的國債和2000億美元的MBS。3月23日,“未來幾個月”變為無限期,還擴大了購買證券的範圍。貨幣市場的流動性環境逐步改善,4月和5月購買規模逐步縮減。6月10日,美聯儲表示將不再縮減QE規模,並將每月購買至少800億美元的美國國債和400億美元的MBS,直至另行通知。此外,從3月中旬開始,美聯儲開始通過主街借貸便利、市政流動性便利、企業信用便利等流動性便利工具,緩解了市政債券市場(通過MMLF、CPFF和MLF)和公司債券市場(通過PMCCF 、SMCCF和CPFF)的融資壓力。

截至2021年6月23日,美聯儲總資產突破8萬億美元,持有證券合計7.5萬億(含5.2萬國債和2.4萬億MBS),佔GDP的比重約35%。6月的FOMC會議仍未正式討論Taper計劃,美聯儲仍將按照每月至少增持800億國債和400億MBS的進度擴表,“直到在實現委員會的充分就業和價格穩定目標方面取得實質性的進一步進展。”

根據紐約聯儲2021年3月份對一級交易商和市場參與者的調查,公開市場操作年報(2020年)給出了2030年之前美聯儲資產負債表演化路徑的預測:

2021年全年維持每月1200億美元資產購買規模,2022年初啟動Taper,至2022年底停止擴表。

12個月的Taper週期,意味著每個月縮減規模為100億美元。截至擴表終止時,美聯儲總資產規模將達9萬億,佔GDP的比重為39%,準備金規模達6.2萬億(預測是在非常嚴格的假設條件下做出的,實踐中會根據宏觀經濟形勢做出調整)。

這一次,鮑威爾領導的美聯儲似乎更具勇氣,在避免美國陷入另一次大衰退中發揮著重要角色。但疫情衝擊及防疫措施直接傷及實體經濟,本次QE的規模已經超過2008年後的三次QE之和。無論是美聯儲還是國會,在應對疫情衝擊中都表現出了“行動的勇氣”,這與2008年之後學術界對於量化寬鬆政策整體偏正面的評價也有關係(Bernanke,2020)。

美國經濟仍在復蘇途中,產出和就業仍未收斂至均衡路徑,但通脹已經升至5%以上,通脹預期的中樞也在不斷上移。這意味著鮑威爾將面臨更加嚴峻的貨幣政策正常化任務。在國會聽證中,鮑威爾強調:“美聯儲不會基於對通脹的擔憂而先發製人地提高利率”。

馬丁-沃爾克-格林斯潘時期的“逆風而行”規則正在被打破,鮑威爾是否會重走20世紀70年代伯恩斯的老路?

責任編輯:郭明煜