原標題:美國經濟正感受到“寒意”!投行突然下調增長預期,並預計2022年加息兩次來源:智通財經

越來越多的證據表明,在需求蓬勃發展的同時,大流行給經濟造成了破壞性的創傷。供給瓶頸的緩解將是緩慢的,這將對經濟活動產生負面影響,並引發更多的通脹。結果是,荷蘭國際集團現在預計美聯儲將在2022年加息。

荷蘭國際集團指出,“我們長期以來所持的經濟增長強勁、通脹上升和美聯儲(Fed)提前加息的觀點仍然有效,但我們決定在本月進行幾次微調。”

該行表示:“隨著越來越多的證據表明,美國經濟的供給能力難以跟上需求的步伐,我們正在略微下調經濟增長,上調通脹,並將美聯儲加息的時間預期提前到2022年。 ”

從大多數商業調查中可以清楚地看到,美國企業正面臨供應鏈瓶頸,同時也面臨著合適工人短缺的問題。這些產能限制意味著產出不太可能像我們預期的那樣強勁,第二季度GDP折合成年率接近10%,而2021年全年增長修正為6.7%。

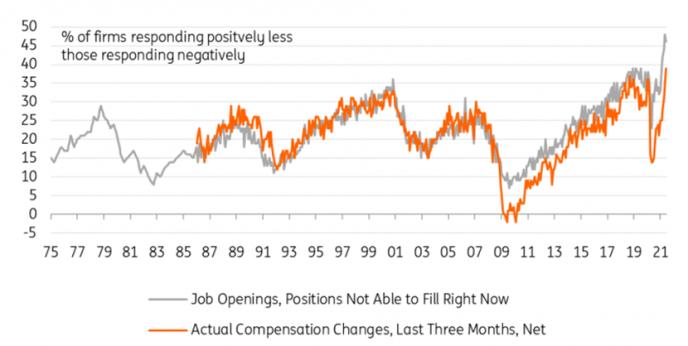

強調這不是需求問題是很重要的。在客戶因創紀錄的低庫存水平而變得越來越絕望之際,各公司的積壓訂單卻在不斷增加。這意味著企業比過去幾年擁有了更多的定價權,這意味著面臨更高成本的企業有能力將部分(或全部)成本轉嫁給消費者。

(來源:ING)

美聯儲官員圍繞通脹“暫時性”的言論,與6月份FOMC發布的最新預測“點陣圖”之間已顯示出明顯的破裂跡象,點陣圖表明,大多數官員預計2023年利率將至少上調兩次。

我們更不相信通脹會迅速消退。人們認為一旦兒童保育問題消失,高企的失業救濟金停止發放,工人們就會湧入就業市場,這一說法正受到挑戰,因為有證據表明,退休率在大流行期間大幅上升。

為招聘和留住員工,上升的薪酬將成為2021年下半年的一個關鍵因素,與此同時,住房成本也在飆升,這意味著通脹看起來將在3.5-4.5%的區間內持續到明年。我們預計,美聯儲將在今年年底前開始逐步縮減其量化寬鬆資產購買規模,明年可能會加息兩次,每次25個基點。

本文選編自“FX168財經網”,作者:Becky

責任編輯:郭明煜