原標題:世界黃金協會:2021年下半年黃金在風險中創造機遇

本文來自世界黃金協會

在中短期內,利率或仍是推高金價的關鍵因素。

然而,利率上行對金價表現產生的負面影響,可能會被全球央行擴張性的貨幣和財政政策所帶來的長久影響和副作用所抵消。後者可能包括通貨膨脹、貨幣貶值以及投資組合中風險資產的增加。再加上當下的黃金入場價位具有吸引力,可能會促使戰略投資者將黃金加入其投資組合中,這或許也會在下半年支撐央行的購金需求。

雖然黃金消費也可能從經濟復甦和最近的價格回調中受益,但新冠病毒新變異株可能會限制主要市場對黃金首飾的需求。

利率、通脹與金價

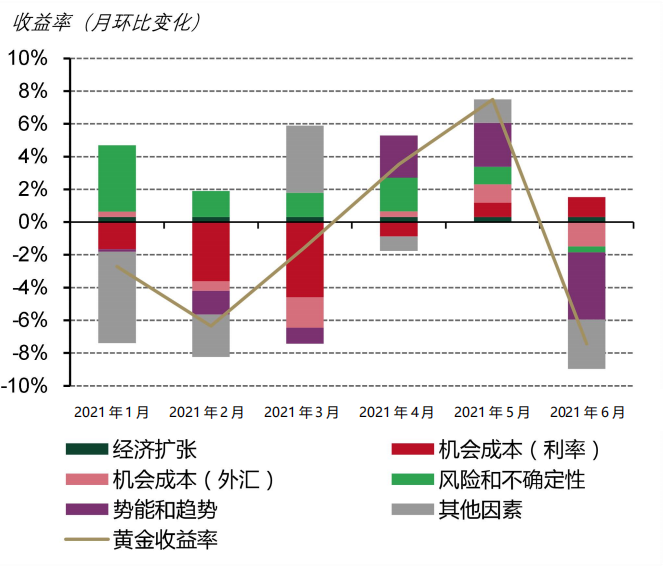

透過2021年上半年的數據可以很好地看出黃金供需的分散性以及其相關影響因素如何相互作用。隨著第二季度大部分時間的漲幅被6月下旬的大幅回調所抵消,金價在上半年下跌了6.6%(截至2021年6月30日。計算基於以美元計價的LBMA下午盤金價) 。除了日元和土耳其里拉(因為這些貨幣對美元走弱)之外,大多數以主要貨幣計價的黃金價格表現不佳。

2021年上半年以主要貨幣計價的黃金價格表現不佳

以主要貨幣計算的黃金收益率(截至2020年6月30日。計算基於以以下貨幣計價的LMBA下午盤金價:美元、歐元、日元、英鎊、加元、瑞士法郎、印度盧比、人民幣、土耳其里拉、俄羅斯盧布、南非蘭特以及澳元)

數據來源:彭博社、洲際交易所基準管理機構和世界黃金協會

數據來源:彭博社、洲際交易所基準管理機構和世界黃金協會

總的來說,黃金的表現主要是受利率上升的驅動——特別是在第一季度,而在6月底美聯儲發出比預期更為鷹派的聲明後,黃金表現再度受到利率的顯著影響(美聯儲公開市場委員會2021年6月16日聲明)。隨著全球經濟開始從新冠疫情的影響中恢復,黃金也受到了投資者風險偏好上升的影響。但金價也有一些支撐因素,市場對通脹上行的擔憂抵消了利率帶來的部分不利影響。

各國政府通過擴張性的貨幣政策和財政政策大舉助力經濟復甦,使得一些投資者對貨幣貶值風險和資產價值流失感到擔憂。此外,黃金在第一季度還受益於消費需求的回暖,儘管第二季度第二波疫情和新一輪封鎖措施帶來了挑戰。我們的短期金價表現歸因模型顯示,以上因素加上金價勢能和投資者倉位的變動,很大程度上幫助解釋了黃金今年以來的表現。

黃金上半年的表現受到利率、通脹預期和勢能的驅動

金價驅動因素對黃金收益率的貢獻(數據截至2021年6月30日。我們的短期金價歸因模型是每月金價收益率的多元回歸模型,我們將其劃分為黃金表現的四大關鍵驅動因素:經濟擴張、市場風險、機會成本和勢能。 “其他因素”指的是目前模型中所包含的因素無法解釋的金價變動百分比。這裡顯示的結果是基於涵蓋2007年2月到2021年6月的估算期的分析。金價的收益率是基於LBMA下午盤金價計算得出。 )

數據來源:彭博社、洲際交易所基準管理機構,世界黃金協會

數據來源:彭博社、洲際交易所基準管理機構,世界黃金協會

黃金的風險與機遇並存

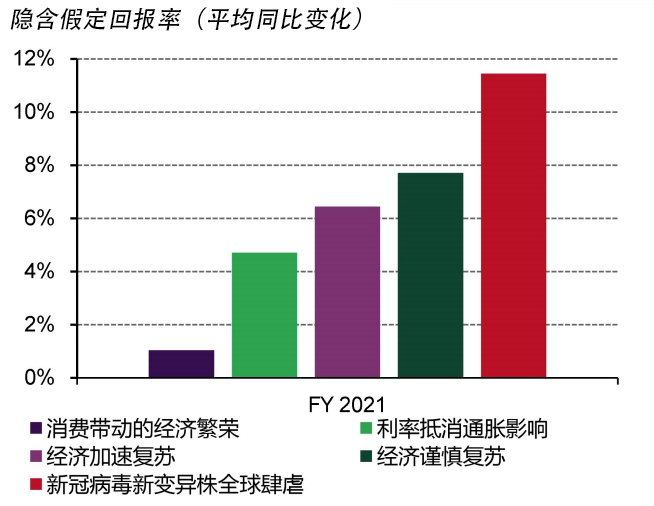

借助我們基於網絡的估值工具Qaurum SM(Qaurum 是一款基於網絡的定量分析工具,使用黃金估值框架),我們分析了由牛津經濟研究院(牛津經濟研究院是全球預測和定量分析領域的領導者,也是建模方面的專業機構)提供的假設情景(截至2021年第二季度),涵蓋種種潛在的宏觀經濟發展動態。即:

經濟加速復蘇;

消費帶動的經濟繁榮;

(141.43, 3.14, 2.27%)

經濟謹慎復甦;

新冠病毒新變異株嚴重影響全球經濟復甦。

分析結果表明,根據上述情景假設的條件,黃金在下半年的隱含假定回報率仍有上行潛力(本文中的所有結果都是假設性的)。然而,這可能並不會是坦途。

牛津經濟研究院的假設情景和我們的估值工具表明,黃金可能仍具上行潛力

2021年全年隱含假定回報率(根據牛津經濟研究院2021年第二季度發布的假設情景,以及基於Qaurum黃金估值框架方法的計算)

數據來源:牛津經濟研究院,世界黃金協會

數據來源:牛津經濟研究院,世界黃金協會

利率是關鍵驅動因素

分析表明,黃金的表現可能會在很大程度上受到利率變動和全球疫苗接種進展的影響。例如,利率的進一步上升可能會繼續對黃金造成不利影響。這也符合黃金價格往往在貨幣政策收緊時期回落的歷史走勢。

不過,我們認為,各國央行在開始取消資產購買計劃或提高利率的步調方面將持謹慎態度。操之過急可能會導致市場大幅波動,且可能影響經濟的穩定復甦。此外,投資者長期處於超低利率環境,這正在造成資產配置的結構性變化。投資者正在為其投資組合增加風險較高的資產,以尋求更高的回報,這反過來也要求他們重新審視自己的風險管理策略。

我們的分析表明,這可能會令更多投資者考慮增持黃金等資產來防止資產縮水及提升其投資組合的多元化。這不僅適用於個人投資者和機構投資者。進入2021年以來,各國央行穩步增加黃金儲備,我們的研究也表明這種情況可能會繼續下去。我們認為,總的來看今年全球央行的黃金淨購買量可能與2020年持平,甚至高於2020年。

通脹或以不同的方式出現

通貨膨脹已經成為許多投資者的一大擔憂。雖然通貨膨脹壓力一直在上升,但對於消費品價格的增長是暫時的還是長期的,人們的看法並不一致。如果消費品價格通脹持續,歷史表明黃金可能會表現良好。

例如,在美國消費者物價指數(CPI)高於3%的年份,黃金的年平均收益率達到15%(截至2020年12月31日。以美元計價的'金'價的同比變化:LBMA下午盤金價,'商品':彭博商品指數和'通貨膨脹':自1971年1月以來的美國消費物價指數)。

我們的研究還表明,黃金可能不僅會對CPI通脹的上行做出反應。黃金與更廣泛的通脹指標高度相關,如當前仍在持續上升的全球貨幣供應量,以後可能導致通脹泡沫、貨幣貶值和全球金融市場的潛在波動。這可能會促使全球投資者通過配置黃金來防止資產縮水。

價格回調時的進場機會

在6月下旬價格大幅回調後,黃金期權市場出現了一些有趣的動向。所謂的“看跌期權波動率偏度”表明,黃金市場的一些拋售引發的影響可能已被逢低買盤抵消(定義為平值期權和虛值期權之間的價格差異)。

近期的拋售也促使黃金的相對強弱指數大幅走低,使其脫離了“超買”狀態。儘管一些投資者可能仍然擔心金價下行風險,但這些指標表明,另一些投資者可能將這次的金價回調視為進場機會——不管是戰術性的短期交易,還是戰略性的頭寸建立。

消費需求信號好壞參半

總體而言,全球經濟復甦和近期的價格回落應該會繼續支撐黃金的消費需求。例如,在中國,政府的經濟刺激計劃、商家促銷活動、季節性特點等因素表明下半年黃金消費將會進一步支撐黃金消費。

然而,與之形成鮮明對比的是,由於部分新冠病毒新變異株引發病例激增,印度等重要黃金消費市場正受到嚴重影響。

總結

黃金的表現受到其各類需求和供應情況的相互作用,而其供需又受到四個關鍵因素的驅動。在這種情況下,我們預計,黃金作為一項有效的風險對沖資產將吸引更多的投資者,但黃金的表現也將受到利率走向和經濟復甦穩健性的影響。

經濟擴張:經濟增長期非常有利於金飾消費、科技用金需求和長期儲蓄需求;

風險和不確定性:市場低迷往往會提振作為安全避風港的黃金的投資需求;

機會成本:競爭品,尤其是債券(通過利率)和貨幣,還有其他資產的價格會影響投資者對黃金的態度;

勢能:資本流動、倉位和價格趨勢可以提振或抑制黃金的表現。

責任編輯:郭明煜