原標題:大摩:轉折點將至這一指標將戳破科技股泡沫

財聯社(上海,編輯胡家榮)訊,摩根士丹利( 90.33 , 2.69 , 3.07% )表示,近期,科技股與美債收益率的相關性已打破過去20年的慣例,未來一旦重要參考指標——美債收益率抬頭,將會對科技股估值產生重創。

摩根士丹利財富管理首席投資官麗莎•沙萊特(LisaShalett)在本週的一份報告中表示,在過去20 年的大部分時間裡,科技股與經濟增長是呈現同向性關係——其與長期國債收益率呈正相關——因為投資者認為科技股與經濟增長是正相關。然而,市場上“充裕的流動性”正在扭曲利率和科技股之間關係,兩者的相關性已為負,並處於20年以來的偏低水平。

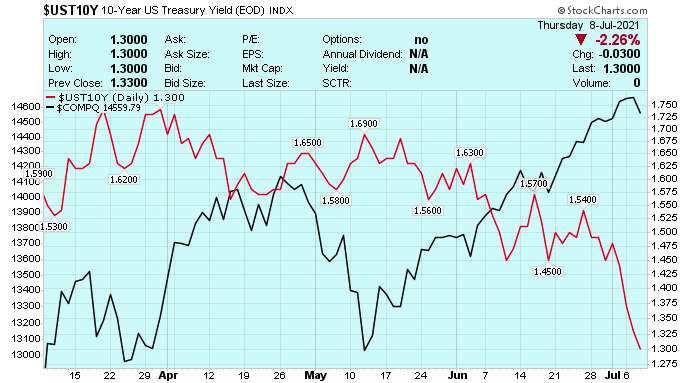

下圖顯示了近期納斯達克( 14701.9189 , 142.13 , 0.98% )指數和美國十年期國債收益率的相關性(紅線為10年國債收益率)

沙萊特在報告中指出,雖然整體市場估值已經偏貴,但科技股相對於市場還有60%的溢價,科技對利率敏感性再次為負,這意味著未來收益率回升將是科技股上行最大阻力。目前,指數成分股集中於科技板塊中,這將增加市場的脆弱性。

( 34870.1602 , 448.23 , 1.30% )

沙萊特在報告中指出,第二季結束時,以成長型股票為主的美國股指創下歷史新高,今年迄今累計上漲超過14%,而價值股和周期性股票的表現則弱於經濟增速,名義GDP增速今年以來已接近10%。這種現象可能是因為10年期美國國債收益率的回落以及美聯儲的鷹派傾向。

10年期美國國債收益率在第二季度下降了約30個基點,7 月份進一步下滑,週四下午交易價格約為1.3%。相比之下,3 月底時10年期國債收益率超過1.7%。較低的國債收益率是有利於那些回報週期長、對利率敏感的成長型股票。最近幾週,投資者正從價值和周期性轉投成長型股票。

大摩在報告中指出,通常佔標準普爾500 指數市值20% 至25% 的股票會被視為“債券替代品”,因為在收益率下降時,它們會上漲,反之會下跌。如今,這些被歸類為“債券替代品”的股票市值已超過該指數的35% 以上。而這些股票或多或少地成為了超級市值科技股的牽制。

這些科技股在美國三大指數的權重過多,這可能會使投資組合多元化面臨風險。

沙萊特在報告中,大型科技股的表現一直像“債券替代品”,不僅減弱投資組合多元化的效果,而且增加了股市在利率上升情景中的脆弱性。

責任編輯:李園