今年6月,美國散戶淨買入約280億美元的股票和股票類基金,創下自2014以來的月度流入新高。媒體援引金融服務公司JPM Securities稱,今年美股市場僅上半年就開設了超過1000萬的新證券賬戶,超過去年全年。令我想起非理性繁榮。

我曾經寫過一篇文章提及“2021年股市及朱格拉十年周期”,當時利用朱格拉週期分析了過去幾個十年周期中的股市表現,例如1981年股市上到高峰之後下跌, 2000年的科網股泡沫及2011年量寬後令到股市上升至高峰後泡沫爆破下跌。

而這問題令我想起2000年那一年曾經出版一本書名為《非理性繁榮》(Irrational Exuberance),作者是羅伯特·J·席勒(Robert J. Shiller)(2013年諾貝爾經濟學獎獲得者)。

1996年12月,美聯儲主席艾倫·格林斯潘(Alan Greenspan)在華盛頓發表了一次例行演講,他用了一個新詞——“非理性繁榮”,來形容股票投資客的行為。

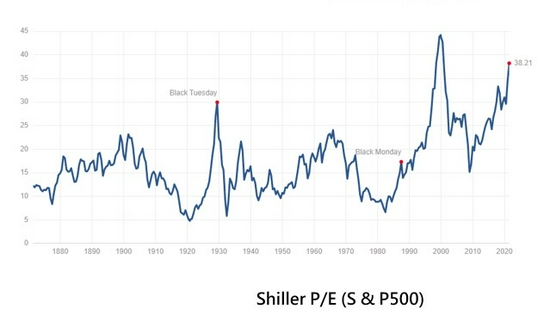

後來羅伯特·J·席勒(Robert J. Shiller)以此出版了書,在書中他預言美國的股市正處在“非理性繁榮”的高點,股價很可能會出現拐點。在《非理性繁榮》一書中,他畫出了自1860年以來,美國股市的市盈率曲線圖,發現在140年的歷史上,出現過1901年、1929年和1966年三個峰值點,而歷史的事實是,它們都成為了大股災的前奏時刻。這個是Shiller P/E,或者周期性調整市盈率(Cyclically adjusted price-to-earnings ratio)。

那歷史上的股災的Shiller P/E是多少:

1929年:美國經歷著名的大蕭條,當時Shiller P/E是30倍。

1987年這個事件是指1987年10月19日星期一的股災,當時標普500指數的Shiller P/E是17倍。

1999年:互聯網泡沫Shiller P/E是高達43倍。

而今天將是Shiller P/E: 38.21

而這一波散戶並不執著熱衷於個股及看業績,相反一些名不經傳及不具基本面的股票如GME(GME.US)、狗狗幣、AMC(AMC.US)皆是不同時期的購買目標。

如果我利用江恩理論及經濟周期理論分析,例如朱格拉十年周期或七年的周期分析,美股或者在今年2021年八月或者明年初將會有一波壓力。至於美股會否這一次如羅伯特·J·席勒描繪的非理性繁榮,相信即使未也不遠。

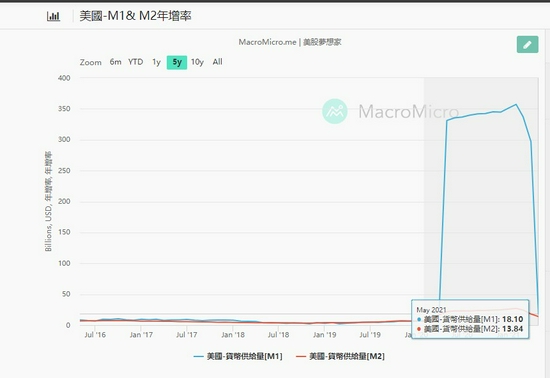

同時這波的上升主因是美國上年疫情后的量寬政策所引致,未來我們必需關注美國的貨幣政策的轉向。決定貨幣政策鬆緊的主要指標,應該是貨幣供應增長。當貨幣供應加速時,投機性更強,而當貨幣供應減速時,投機資產就會首先遭遇打擊。在此要觀察的M1或M2。

數據顯示,全球所有央行資產負債表擴張以及M1和M2增長已都出現了明顯放緩。如美國的M1及M2增速已經狂跌,這也許對於未來央行的政策有一定的隱喻。

本文選編自“贏在轉勢前”,作者:江恩小龍劉君明;智通財經編輯:莊禮佳。

文中觀點不代免責聲明:智通財經網發布此文目的在於傳遞更多信息,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。表智通財經觀點。

責任編輯:王婷