原標題:摩根士丹利( 90.21 , -1.82 , -1.98% ):成本上升壓縮盈利美股反彈夏季或終結

來源:財聯社

雖然美股在疫情爆發初期遭受了衝擊,此後卻持續走出新高。但摩根士丹利近日發文警告,原材料成本上升不太可能是“暫時”的,且用工短缺持續的時間也較以往更長,這些都將增加美國企業成本,使美國股市近階段反彈面臨中斷風險。

摩根士丹利分析師威爾遜(Michael Wilson)發布文章認為,隨著經濟走向全面復甦,企業和投資者都面臨著不同問題:

首先,消費者的消費模式可能發生變化。威爾遜表示,隨著刺激計劃和補充失業救濟在今年夏季用完,美國人的消費模式可能將發生變化。

其次,由於供應鏈短缺的影響,企業成本又開始上升。今年以來,木材、銅和半導體等原材料價格大幅飆升。然而,美聯儲和一些投資者認為這種漲價是暫時的,摩根士丹利對這一觀點卻保留自己的意見。

此外,摩根士丹利認為,勞動力成本上升這種更具結構性的風險正在增加。

首先,大流行封鎖限制了勞動力供應,而這不太容易解決。許多工人已經換了新工作,這意味著勞動力短缺可能比正常情況下更持久。酒店、旅遊和休閒行業尤其如此,恰恰這些行業的用工需求增長最快。

其次,大量的失業補助和刺激措施也會推遲人們重返勞動力市場,部分人可能會嘗試接受高等教育或培訓,以追求更有吸引力的職業。

最後,由於包括房屋在內的資產價格大幅上漲,部分大齡工人選擇提前退休。所有這些因素都表明,在經濟復甦階段,勞動力市場的疲軟程度較平常更甚。

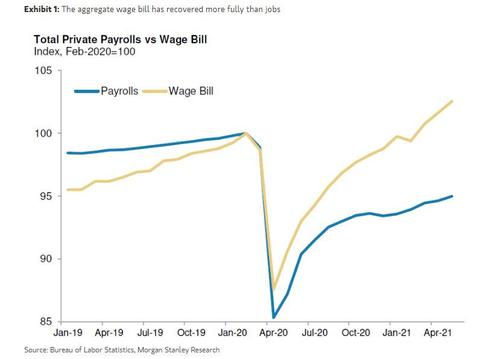

事實上,儘管總就業人數仍遠低於疫情爆發前水平,但薪酬支出已經遠遠高於疫情前的水平。這表明,隨著經濟重新開放,企業勞動力成本將會上升,盈利能力下降。

摩根士丹利還表示,企業用工成本還面臨政治壓力。為了促進社會公平,從2015年起,許多州的最低工資上漲了50%,甚至更多。在聯邦政府層面,已經有人提出了更大幅度的增長。然而,經通脹調整後,實際最低工資仍比上世紀60年代末的高點低了近40%。這表明,要讓政策制定者滿意,美國還有很長的路要走。

此次疫情還暴露出美國供應鏈外包模式的脆弱性,引起許多美國企業的重新思考,並考慮遷回美國,這也意味著成本上升。

雖然美國經濟正在蓬勃發展,但摩根士丹利表示,企業成本上升意味著利潤下降,這是美國股市漲幅將整體收窄的原因。該行認為,美國股市將在今年夏天可能休整一段時間。

責任編輯:劉玄逸