擔心通貨膨脹的股票投資者應該密切關注不斷上漲的油價。美國經濟快速增長背後,油價可能導致消費支出熱潮脫軌,從食品雜貨到住房材料再到汽油,普通美國人的生活成本越來越高,即便對於那些在疫情期間保住了工作的人來說亦是如此。

以食物作為例子,僅在過去六個月裡,彭博農業分類指數(Bloomberg Agriculture Subindex)就上漲了20%,這是2010-2012年以來的最高漲幅。當時,全球的糧食供應受到一系列全球氣候事件的影響,其中包括美國的嚴重乾旱和俄羅斯的一場大規模火災。埃及和突尼斯等以面包為主食的國家遭受了嚴重的打擊。地緣政治分析人士說,這輪糧食減產是誘發阿拉伯之春的原因之一。

我們有必要認識到原材料價格上漲的現實後果。

目前油價已回升至2018年全球貿易局勢動盪時期的水平。2021年上半年,油價上漲約26%,之後又上漲了45%。目前油價在每桶75美元左右,策略師和交易機構預計油價將達到每桶100美元。儘管這可能有益於供應商,但對美國等消費驅動型經濟體來說卻是個壞消息。

油價上漲對股市影響巨大。消費者支出已經開始放緩,財政刺激的效果可能會在9月底前顯現出來。從雜貨到汽油的價格都在上漲,這可能會導致消費和旅行的減少。這意味著許多美國公司的收入和潛在收益都會減少。

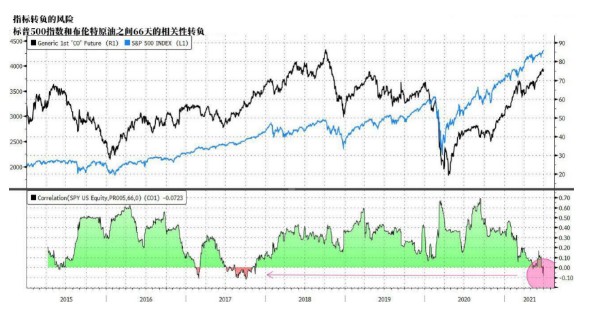

市場已經對這種情形有所擔憂。我們不妨觀察一下標普500指數和布倫特原油之間66天的相關性,它通常是正相關,因為石油需求往往與強勁的經濟增長相伴而生,而強勁的經濟增長會推動股市上漲。但圖中顯示該相關性是負的,這是我們自2017年以來再沒見過的。

媒體分析指出,這兩個市場上次脫鉤發生在4年前,當時原油供應過剩是人們最擔心的問題。時任川普總統剛上任,他的促增長和(7.72, 0.01, 0.13%)減稅議程提振了市場;但與此同時,美國聯準會加快了緊縮步伐。

如果從市場的角度來看,這種相關性仍然是負的,那麼包括原油在內的大宗商品上漲將是一個警告——可能預示這股市將會下跌。