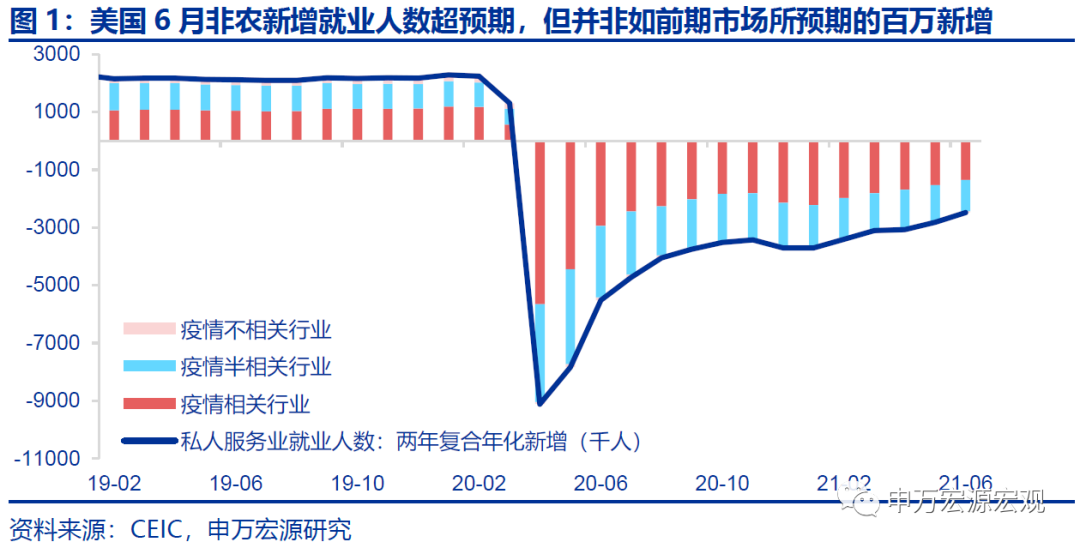

7月2日公佈的美6月非農就業新增85萬人(剔除政府部門新增66.2萬人),超出市場預期,但失業率環比上升0.1個百分點至5.9%,勞動參與率持平於61.6%。從兩年復合年化角度來看,6月就業尚不足以稱為爆髮式新增,且製造業恢復仍然緩慢。

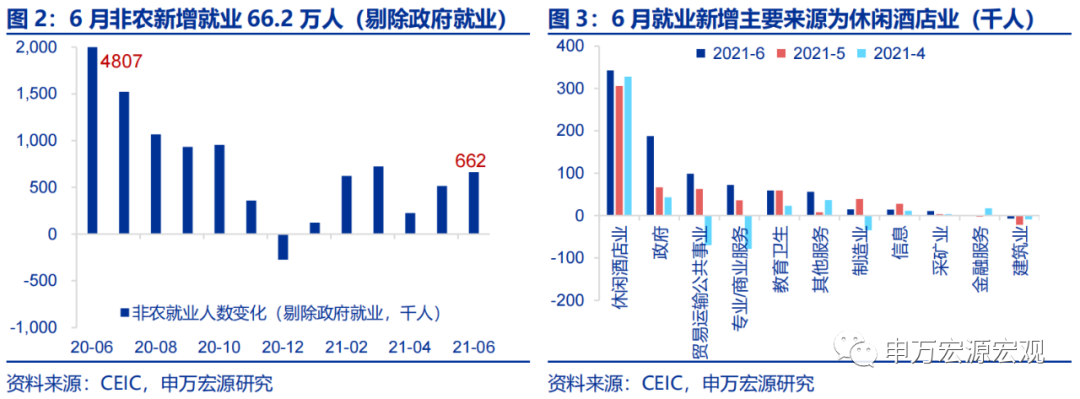

補貼退潮推動服務業就業修復加速,但製造業恢復仍然緩慢凸顯長期脆弱性。6月非農新增人數超預期的來源主要是休閒酒店業和政府就業。1)休閒酒店業6月新增就業達34.3萬人,較上月多增3.7萬人,同時平均時薪環比達到1.0%,主要受到美國多數州政府決定不再發放過度的失業補貼的預期影響。但6月休閒酒店業新增就業人數仍低於疫情未顯著緩和的2月(新增41.3萬人),且平均工時幾乎零增長,實際上顯示的是美國服務業修復正在受到印度疫情向全球擴散的擾動,從而我們並不預期下半年美國服務業就業出現爆髮式修復;2)政府就業6月新增18.8萬人,其中6月州政府、當地政府新增教育就業達23萬人,這也反映了美國疫情持續解封下國內學校逐步開放的正面影響。

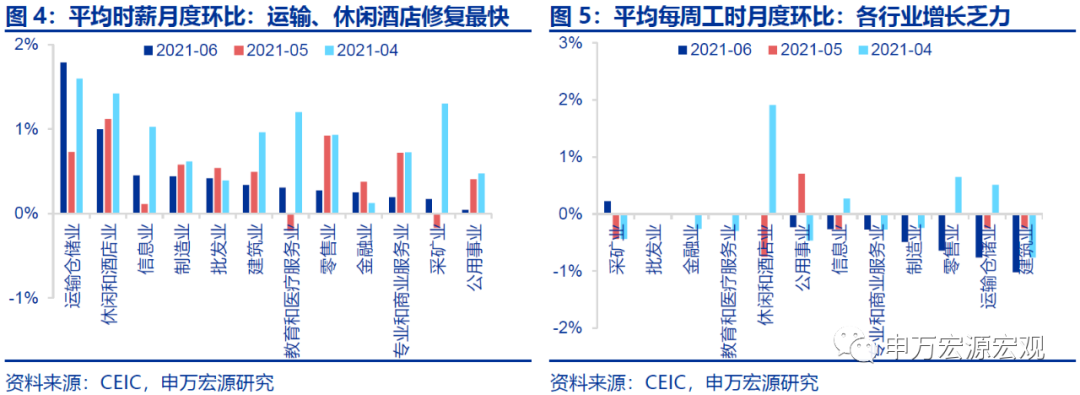

但製造業、建築業就業修復仍然緩慢,且6月平均工時環比均出現負增長。1)製造業6月僅新增1.5萬人,較上月少增達2.4萬人,相比服務業修復的轟轟烈烈,製造業彷彿毫無聲息,而這也和6月ISM製造業PMI中再度下滑的就業指數相對應。展望下半年,在補貼「擠出生產效應」退潮之後,發達經濟體製造業產業鏈單薄引發的長期脆弱性將凸顯出來,製造業修復緩慢或是長期性的;2)建築業6月就業減少7000人,而這更多受到原材料價格大幅飆升、雇工困難的影響。

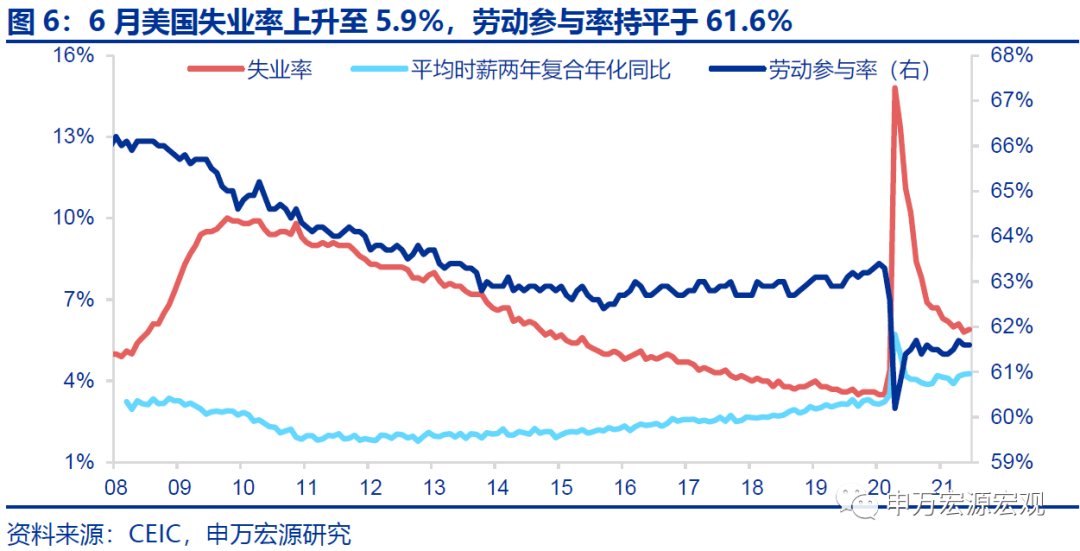

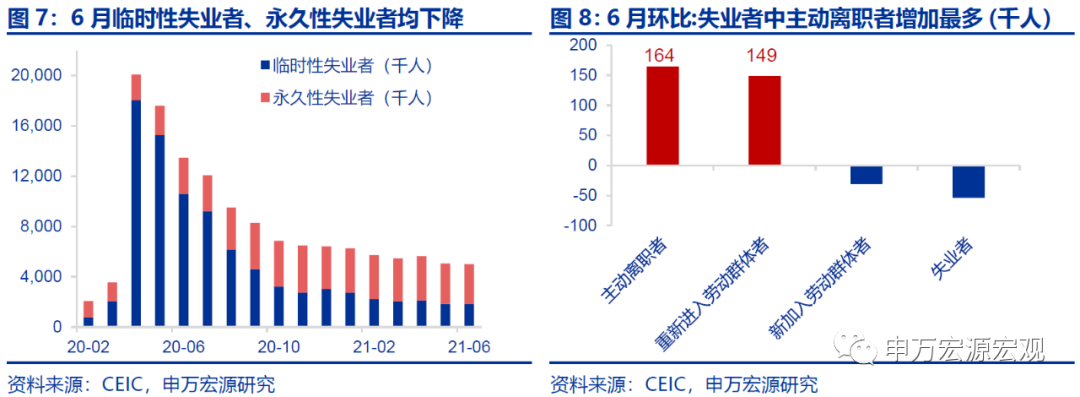

6月美失業率回升,而勞動參與率持平,凸顯勞動力供給信心不足。在新增就業人數超預期下,美國6月失業率卻回升0.1個百分點至5.9%,而勞動參與率持平於61.6%,一定程度上顯示出人們參加就業的信心不足。拆分失業人群結構能夠發現,6月重新進入勞動群體者(Reentrants To Labor Force)人數達到14.9萬人,但是,6月主動離職者(Job Leavers)新增人數達到16.4萬人。疫情衝擊的「長期化」和「危機化」正在令越來越多的美國居民對未來就業喪失信心。過度補貼退坡之後情況能否有所改觀則有待進一步觀察。

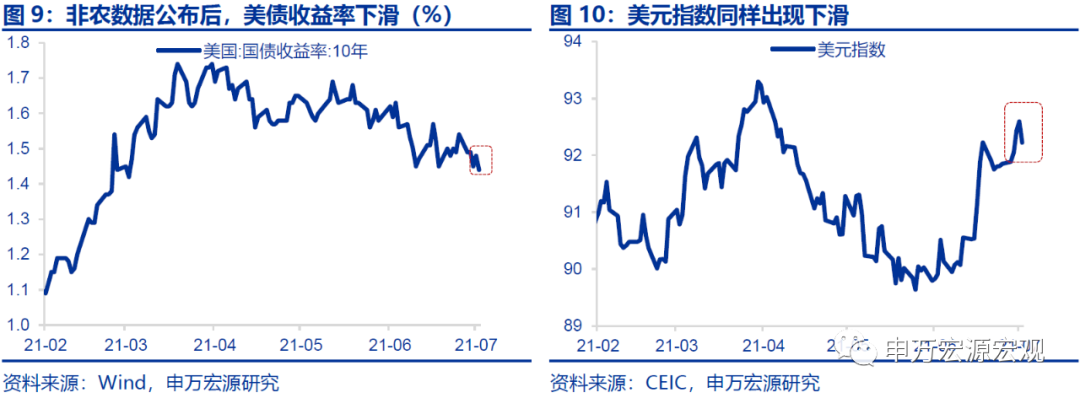

「超預期」的非農數據公佈後,為何10Y美債利率下滑了?此次非農數據超預期主要在新增就業人數,但是勞動參與率仍然持平,且失業率的回升,或顯示就業數據的改善可持續性不強,加之製造業部門修復緩慢凸顯出結構性的長期脆弱性問題,6月就業數據並不能代表未來美國經濟持續向好的程度。而這也就可以解釋為何在看似「超預期」的6月非農就業數據公佈後,10Y美債殖利率、以及美元指數均出現小幅下滑的情況。

展望下半年美國就業恢復的強度,就如我們在《處其實,不居其華——2021年中期宏觀展望》中所指出的,海外疫情影響正在由「短期衝擊模式」轉向「長期危機化模式」,儘管過度的財政補貼將在6-7月逐步停止發放、9月美國全境結束,但服務業修復將持續受到印度等變種毒株導致的全球疫情複雜化的擾動,同時補貼退出後美國製造業的長期脆弱性將更顯著地體現出來,從而美國這一輪經濟復甦可能持續時間較長,而復甦強度實際上將遠不如市場樂觀的預期。

以下為正文

7月2日公佈的美6月非農就業新增85萬人(剔除政府部門新增66.2萬人),超出市場預期,但失業率環比上升0.1個百分點至5.9%,勞動參與率持平於61.6%。從兩年復合年化角度來看,6月就業尚不足以稱為爆髮式新增,且製造業恢復仍然緩慢。

一、補貼退潮推動服務業就業修復加速,但製造業恢復仍然緩慢凸顯長期脆弱性

6月非農新增人數超預期的來源主要是休閒酒店業和政府就業。1)休閒酒店業6月新增就業34.3萬人,較上月多增3.7萬人,同時平均時薪環比達1.0%,主要受到美國多數州政府決定不再發放過度的失業補貼的預期影響。但是,6月休閒酒店業新增就業人數仍比不上疫情未顯著緩和的2月(新增41.3萬人),且6月休閒酒店業平均工時幾乎零增長,實際上顯示的是美國服務業修復正在受到印度疫情向全球擴散的擾動,從而我們並不預期下半年美國服務業就業出現爆髮式修復;2)政府就業6月新增18.8萬人,較上月多增12.1萬人,其中6月州政府、當地政府新增教育就業達23萬人,這也反映了美國疫情持續解封下國內學校逐步開放的正面影響。

但製造業、建築業就業修復仍然緩慢,且6月平均工時環比均出現負增長。1)製造業6月僅新增1.5萬人,較上月少增達2.4萬人,相比服務業修復的轟轟烈烈,製造業彷彿毫無聲息,而這也和6月ISM製造業PMI中再度下滑的就業指數相對應。展望下半年,在補貼「擠出生產效應」退潮之後,發達經濟體製造業產業鏈單薄引發的長期脆弱性將凸顯出來,製造業修復緩慢或是長期性的;2)建築業6月就業減少7000人,而這更多受到原材料價格大幅飆升、雇工困難的影響。

二、6月美失業率回升,而勞動參與率持平,凸顯勞動力供給信心不足

在新增就業人數超預期下,美國6月失業率卻回升0.1個百分點至5.9%,而勞動參與率持平於61.6%,一定程度上顯示出人們參加就業的信心不足。

拆分失業人群結構能夠發現,6月重新進入勞動群體者(Reentrants To Labor Force)人數達到14.9萬人,但是,6月主動離職者(Job Leavers)新增人數達到16.4萬人。疫情衝擊的「長期化」和「危機化」正在令越來越多的美國居民對未來就業喪失信心。過度補貼退坡之後情況能否有所改觀則有待進一步觀察。

三、「超預期」的非農數據公佈後,為何10Y美債利率下滑了?

「超預期」的非農數據公佈後,為何美債利率下滑了?此次非農數據超預期主要在新增就業人數,但是勞動參與率仍然持平,且失業率的回升,或顯示就業數據的改善可持續性不強,加之製造業部門修復緩慢凸顯出結構性的長期脆弱性問題,6月就業數據並不能代表未來美國經濟持續向好的程度。而這也就可以解釋為何在看似「超預期」的6月非農就業數據公佈後,10Y美債殖利率、以及美元指數均小幅下滑。

展望下半年美國就業恢復的強度,就如我們在《處其實,不居其華——2021年中期宏觀展望》中所指出的,海外疫情影響正在由「短期衝擊模式」轉向「長期危機化模式」,儘管過度的財政補貼將在6-7月逐步停止發放、9月美國全境結束,但服務業修復將持續受到印度等變種毒株導致的全球疫情複雜化的擾動,同時補貼退出後美國製造業的長期脆弱性將更顯著地體現出來,從而美國這一輪經濟復甦可能持續時間較長,而復甦強度實際上將遠不如市場樂觀的預期。

本文作者:秦泰、王茂宇;來源:申萬宏源宏觀 (ID:SWS-Economics)