原標題:美國房價漲幅超2008年危機前:一房40多個競價,成交靠“搶”

美國房價怎麼了?

最新公佈的美國4月20城房價暴漲14.9%,創2005年11月以來的新高——比2008年金融危機前還瘋狂。但這次和當年的情況並不一樣。

“疫情下房屋供給不足,木材價格飆升,大家又都去買房。今年3月我下定決心買房,竟然一間房有40多個競價(offer),最後一套40萬美元的房子加價2萬多美元才拿下,比起去年底的價格整整高了10%。” 今年一季度在美國新澤西州購房的華裔小韓對第一財經記者感嘆,“當時覺得買貴了有點心疼,沒想到最近隔壁鄰居家的成交價比起我當時買的價格還要高。”

零利率、疫情、通脹預期都大大刺激了美國的購房需求。

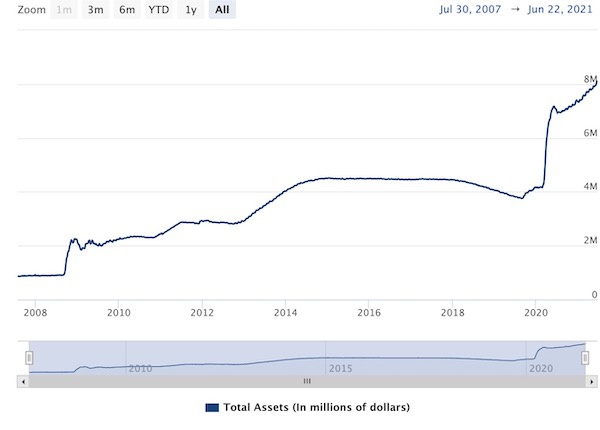

“即使未來美聯儲縮表、加息可能導致房價回落,現在抵押貸款利息還是低啊,最後總價算起來可能還是現在買更低。”小韓稱。多個美國地產中介也對記者表示,房價固然高,但這種“泡沫”和2008年大不相同,如今美國家庭儲蓄率創下歷史新高。再看一下美聯儲的資產負債表,答案可能不言自明——今年6月,美聯儲的資產負債表規模突破8萬億美元,2008年啟動QE(量化寬鬆)前才區區0.87萬億美元,住房抵押貸款支持證券(MBS)佔資產負債表總規模的29.06%。

美國上演“搶房”

根據6月末公佈的最新數據,標準普爾CoreLogic Case-Shiller全國房價指數顯示,4月美國房價同比上漲14.6%,高於3月13.3%的漲幅。

在該指數覆蓋的較大城市中,10個城市的綜合指數同比增長14.4%,高於上月的12.9%。“去年底以來美國地產市場火爆,典型的'賣方市場',每套房獲得20~40個投標都是常態,基本二手房到手需要加價8%~10%,利率攀升的預期進一步刺激了人們搶房的情緒,這幾年從沒碰到過這種情況。”一家美國地產中介的工作人員對記者說。

事實上,小韓面臨的“搶房戰”只是初階版本,畢竟新澤西州並非地產最熱門的地方。到了矽谷這種“碼農聚集地”,就不是加兩三萬美元能搞定的問題,而是動輒幾十萬美元,當然當地住宅的價格也遠不止40萬美元,而是要高出好幾倍。

“我終於買到房了!”矽谷“搶房客”啟小姐在朋友圈裡感嘆。在最近一波矽谷搶房潮中,啟小姐屢戰屢敗,每次都眼睜睜地看著自己中意的房子被別人高價買走。經歷了小心翼翼地加7萬、10萬、13萬而導致每次都與房子失之交臂後,近期她決定狠心一口氣加價25萬美元,要將獨立屋拿下。最終她成功了。

4月可謂是美國房屋市場這波漲價潮的鼎盛階段。其實,早前公佈的2月數據就十分驚人,而且當時通脹數據也創下了危機以來新高。2月全國房價指數同比上漲12%,這一數據創下2008年以來最大漲幅。3月成屋銷售價格中位數達到329100美元,刷新歷史新高;同比上漲17.2%,增幅也創歷史新高。目前,美國的高房價並沒有降溫的跡象。

與危機前不同,此輪房價飆升有特殊原因,疫情期間居民向市中心以外搬遷的改善型需求是其中的一個重要原因。城市周邊的獨立住宅在成屋銷售中佔比更髙,價格漲幅明顯高於城區公寓,20城房價統計上更多是後者的成交。

從供需層面看,相關數據顯示,今年一季度,成屋庫存的消化只需要約2個月,掛牌房源的平均成交週期僅為18天——這還建立在房貸利率較年初有所回升的基礎上(美債收益率回升),可以看出強勁的需求是房價上漲的主要驅動。不排除這些買賣中有投機或投資,但住宅供給缺口是客觀存在的,過去十年美國新家庭組建的數量遠超過新屋開工的數量。

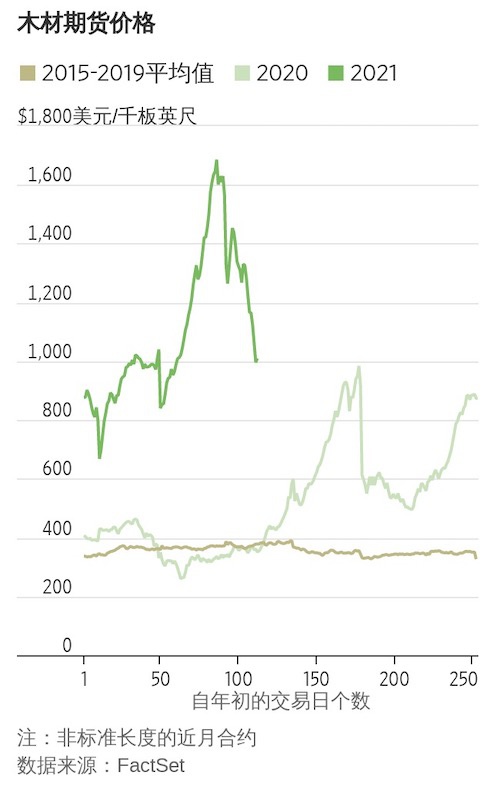

在房價上漲的原因裡,原料木材價格一直在飆升,整個一季度可謂“一木難求”,因此建築成本自然會轉嫁到房價。年初以來,大宗商品漲價潮席捲全球,供給短缺、流動性炒作等都是關鍵因素。每千板英尺木材從疫情前的高位813美元。一度飆升到5月初的1481美元。不過,近期木材已經回落近50%了。

過熱的房地產會降溫?

有觀點認為,木材價格的快速下跌從一個側面表明泡沫已經破裂,現在的問題是木材價格會跌到多低。但事實上,即使在下跌之後,木材期貨價格仍接近往年同一時間段通常價格的3倍。

木材生產商和貿易商預計,得益於強勁的房地產市場,木材價格仍將保持相對高位,但經濟重啟時最高價數的供應瓶頸和瘋狂購買行為正在消退。在價格上漲階段,建築商、零售商及其他市場參與方紛紛囤積木材,他們擔心施工季會出現材料用完的情況。

前木材交易員、一家在線平台首席執行官維斯內夫斯基(Mike Wisnefski)說:“那時每個人的購買量都超出自身的需求。”他認為,當時有一種對供應不足的擔心。現在市場上充斥著維斯內夫斯基所說的影子庫存,那些通常大筆購買木材的企業,比如房屋建築商、預製屋頂和地板承重桁架的公司,會出售自己的木材庫存。

但整體來看,美國整體房價還未因此下跌,市場認為還有眾多因素仍在支撐房價,拐點可能要等美聯儲明確釋放出縮表信號、債券收益率再度拐頭攀升之時才會到來。

市場上的主流觀點並不認為房價此次會出現嚴重的“崩盤”,“次貸危機”重演的可能性幾乎為零。美國居民當前的儲蓄率幾乎處於歷史新高的水平,強勁的家庭資產負債表和“次貸危機”時期存在著天壤之別。景順首席全球市場策略師Kristina Hooper對記者表示,美國居民儲蓄從2019年底的1.2萬億美元增加到2020年底的2.3萬億美元,其他國家也存在類似情況。

平安證券首席經濟學家鍾正生表示,本輪美國房地產市場具有泡沫化傾向,但最終可能不會導致崩盤,而是以降溫結束。

市場認為不會“崩盤”觀點,主要原因在於:美國居民槓桿率仍處歷史低位;疫情后的公共衛生問題和遠程辦公滋生新的住房需求;30-49歲人口的住房剛需將成主要動力;次貸危機以來美國住房供給熱情始終不足,疫情進一步影響新開工導致庫存嚴重短缺;美國實際失業率顯著下行,因此即便失業救濟開始退出,也不會對個人收入來源造成過度衝擊。

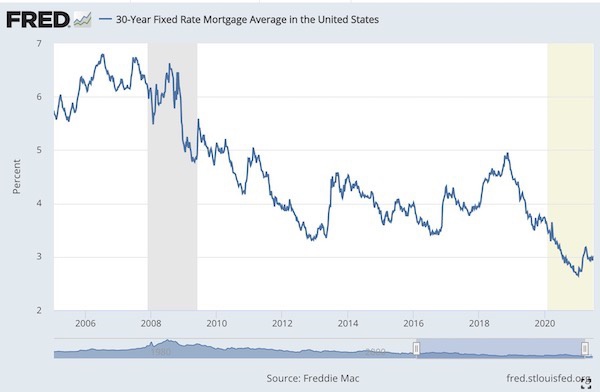

伴隨著30年期抵押貸款固定利率的預期上行,美國房價上漲速度或將放緩。2021年以來S&P房地產子指數的市盈率達到49.5倍,相比其他行業明顯更高,後續的估值調整或不可避免。

責任編輯:張熠