本文來源於“雪濤宏觀筆記”微信公眾號,作者為天風證券(4.670, -0.07, -1.48%)宏觀分析師宋雪濤

一、歷史最快的複蘇——沒有去槓桿,高度依賴財政貨幣刺激

儘管新冠疫情帶來的美國經濟自二戰以來最深的一次衰退,但這一次經濟恢復的速度遠超過了過去三十年的任何一次復蘇,只用了不到1年的時間就經歷了2008年- 2014年的過程。

2008年美國經濟衰退歷時18個月,而2020年衰退僅歷時不到3個月。這次美國經濟從深度衰退到V型複蘇,再到出現過熱跡象,速度差不多是金融危機後的六倍。到目前為止,美國GDP產出已經快恢復到疫情前的水平;失業率回落至6%以下,大約是2014年底的水平。因此這次疫後經濟恢復,不像是衰退後的複蘇(recover),更像是關停後的重啟(restart)。

圖1:美國產出缺口及美國實際GDP同比

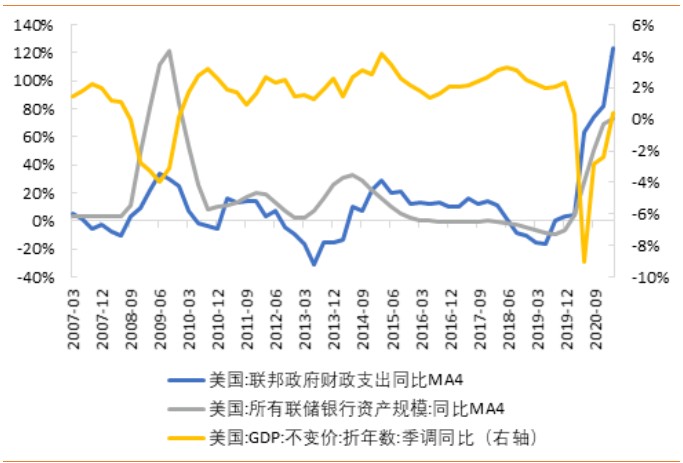

快速重啟的核心原因是這一次危機沒有摧毀財富,沒有去槓桿,反而帶來了財富膨脹和加槓桿。根源是財政和貨幣政策的雙寬鬆。為應對新冠疫情和經濟衰退,美國政府推出了六輪約3.4萬億美元的財政計劃。2020財年美國聯邦赤字擴張了3.1萬億美元,赤字率15.2%,2020年末美國國債餘額創下26.9萬億美元的歷史新高。美聯儲迅速行動,除重新啟用金融危機時期的零利率和資產購買計劃外,還創設了新的政策工具,如一級交易商信貸工具(PDCF)、商業票據融資工具(CPFF)等間接介入二級市場干預支持金融市場穩定。圖2:美國聯邦政府財政支出同比及聯儲銀行資產規模同比及美國GDP同比

圖3:政府和企業部門債務佔GDP比例在疫情期間再創新高

圖3:政府和企業部門債務佔GDP比例在疫情期間再創新高

美國政府大幅加槓桿保障了美國居民和企業部門資產負債表的相對健康。這一次小企業和居民是政策的重點救助對象。對居民,美國政府提供了大量的資金補助,比如擴大失業補助覆蓋人群,發放失業救濟額外補貼,延長失業保險期限,向中低收入家庭發放一次性補貼等。對企業,美聯儲提供了大量的流動性支持,包括稅費減免或遞延,允許企業結轉最多5年的虧損,向大企業提供貸款或擔保,向小企業提供貸款並滿足一定條件後予以免除。

超常規的貨幣財政刺激帶來的效果立竿見影。在財政和貨幣的雙重刺激下,2020年美國私人部門(居民和企業)收入同比增長7%,遠高於2010年-2019年3.7%的年平均增長率。債券市場和權益市場融資功能很快恢復,企業現金流相對充裕,居民財富大幅膨脹。

二、可能也是最快結束的複蘇——刺激到期,復甦減速,經濟見頂

這一次歷史最快的經濟復甦高度依賴“吃藥”,但藥不能當飯吃。特朗普時期,美國政府就已經提到了疫情之後的政策退出問題。如今美國經濟的產出缺口已經接近閉合,逐漸退出超常規政策也合乎常理。

而且一系列疫情期間的特殊政策正在陸續退出。比如針對中小企業的薪酬保護計劃已於5月31日到期,聯邦失業救濟金(每週300美元)將於9月6日到期,但目前至少有24個州(多數由共和黨執政)已經提前結束髮放。房貸違約延期已於6月30日到期,房租違約延期(驅逐禁令)將於7月31日到期。而縮減QE大概率在今年四季度到明年初落地。

但是過去一年經濟已經對刺激產生依賴,一旦停止吃藥,“戒斷效應”將隨之而來。財政貨幣退出寬鬆後,高度依賴政策刺激的複蘇可能會很快結束。

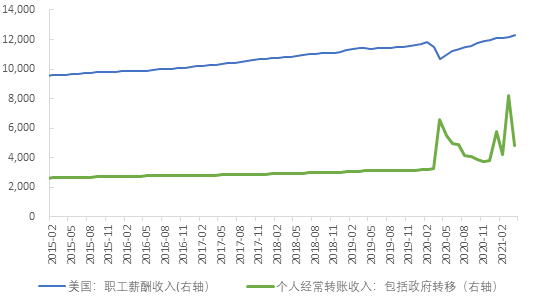

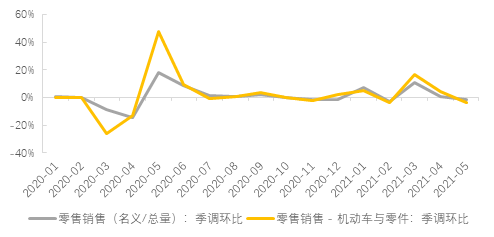

儘管居民傳統收入(工資、租金、利息)仍在增長,但疫情期間曾佔居民收入42%的財政補貼快速下滑至30%以下,4月居民收入環比下滑15%,結果是除服務以外的消費數據都在下滑。4月和5月的美國零售銷售季調環比增速回落至0.89%和-1.35%,除汽車外4.28%和-3.71%,接連低於預期。個人消費支出環比增速回落至0.27%和-0.43%,其中耐用消費品的消費增速下滑至-0.9%和-3.3%。前期在財政刺激下實物消費已經透支,補貼退坡後實物消費明顯下滑。

圖4:居民收入構成:政府轉移收入回落(十億美元)

圖5:4月和5月零售銷售增速接連低於預期

圖5:4月和5月零售銷售增速接連低於預期

圖6:補貼過後,個人消費支出和耐用品消費環比增速連續轉負

圖6:補貼過後,個人消費支出和耐用品消費環比增速連續轉負

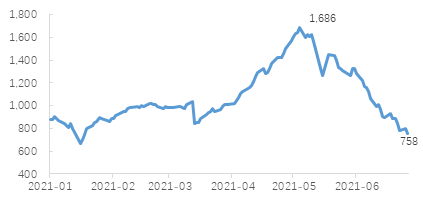

最先復甦也是被不少研究者寄予厚望的美國房地產銷售已經連續4個月回落。房地產銷售與長久期美債(10-30年)高度相關。5月份季調後成屋年化銷售為580萬套,連續第四個月出現下降,同時也創下了十個月以來的新低。美國房地產投資也開始回落,5月新屋營建許可和新屋開工均較4月下滑,木材價格已經從最高點1700美元左右回落至700美元左右,說明房地產銷售下滑的原因並不能歸結為無房可賣,而是需求透支之後正在下降。7月底房貸違約延期到期可能給地產銷售和投資帶來更多壓力。

圖7:美國成屋銷售連續下滑四個月(單位:萬套,年化)

圖9:美國房地產投資也開始回落,說明不是無房可賣導致銷售回落

圖9:美國房地產投資也開始回落,說明不是無房可賣導致銷售回落

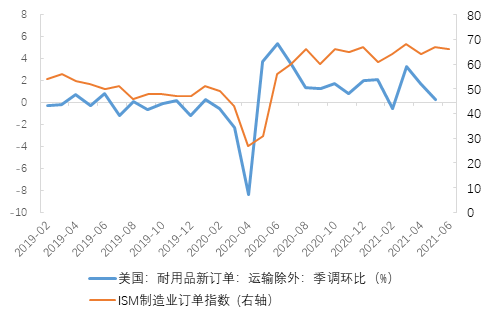

生產端的耐用品訂單增速和ISM製造業新訂單指數已經高位回落或連續走平。衡量實際經濟情況好於普遍預期程度的花旗美國經濟意外指數,從1季度大幅為正已降至0附近,如果轉負意味著未來經濟預期將從樂觀轉向悲觀。

圖10:耐用品訂單和ISM製造業新訂單指數連續兩月低於預期

圖11:花旗美國經濟意外指數回落至0附近

圖11:花旗美國經濟意外指數回落至0附近

以上需求回落、生產放緩的種種跡象表明,歷史最快的複蘇可能正在演變成歷史最快結束的複蘇,財政刺激到期後的“戒斷反應”正在到來。這一次的快速復蘇結束之後,一些老問題又暴露在了新形勢下,比如生產效率受全球疫情反复的影響無法恢復到完全正常,就業市場面臨持續的結構性失業和技能不匹配問題,中小企業債務和貧富差距問題持續加重,這些都讓疫情之後的經濟增速比疫情前下了一個台階。而已經進入財政貨幣化的美國政府能否回歸政策正常化,將是一個巨大的疑問。

責任編輯:王婷