作者: 國盛證券

事件:北京時間7月2日晚8:30,美國公佈6月非農就業數據。此外,近期長端美債收益率持續回落,美元指數有所反彈,市場對此分歧較大。

核心結論:

1、美國6月就業數據進一步確認經濟放緩,薪資增速回落預示著通脹壓力緩解。

2、近期美元指數反彈,主因是美聯儲加息預期升溫,輔助因素是變異新冠病毒在海外傳播、引發避險情緒升溫。

3、近期美債收益率回落,主因是美國經濟邊際放緩,輔助因素是通脹接近觸頂、流動性過剩。

4、展望下半年,美元指數大概率震盪,難持續反彈;美債收益率趨上行,但壓力有限。

正文如下:

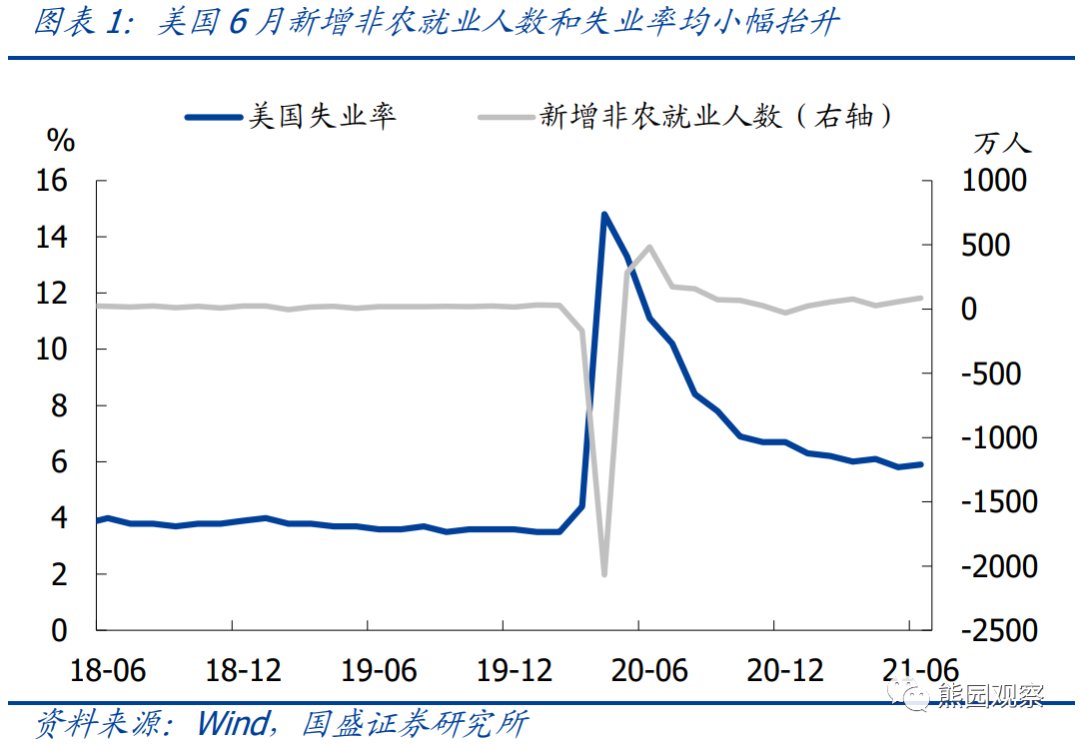

1 、美國6月就業數據進一步確認經濟放緩,薪資增速回落預示著通脹壓力緩解。

美國6月新增非農就業85萬人,高於預期值72萬人和前值58.3萬人;6月失業率5.9%,差於預期值5.6%和前值5.8%;6月勞動參與率61.6%,與前值持平,低於預期值61.7%。在勞動參與率不變的情況下,本月新增非農就業與失業率同時上升,主要原因在於二者統計口徑不一致,非農就業的統計對象為企業和政府機構,而失業率的統計對象為6萬戶家庭抽樣。整體看,本月非農報告有兩大信號:

1)進一步確認了經濟邊際放緩:美國失業率在3月降至6.0%,至今仍高達5.9%,反映出就業改善明顯放緩。值得注意的是,美國已有過半數的州自6月開始取消額外的失業救濟,而截至5月底,美國已有40個州完全重新開放,因此經濟封鎖和失業救濟對就業的拖累已明顯減輕。我們認為,美國就業改善速度放緩,根本原因還是美國經濟復甦節奏邊際放緩,這也可以從ECRI、WEI、PMI等指標得到驗證。

2)薪資增速放緩指向通脹壓力減輕:薪資上漲壓力是過去一段時間推升美國通脹預期的重要因素,而6月美國平均週薪環比增速為0.04%,低於5月的0.14%和4月的0.67%,也低於2015-2019年的均值0.22%。美國剩餘州的額外失業救濟將在8月底到期,預計後續薪資上漲壓力有限,這將在一定程度上緩解通脹壓力。

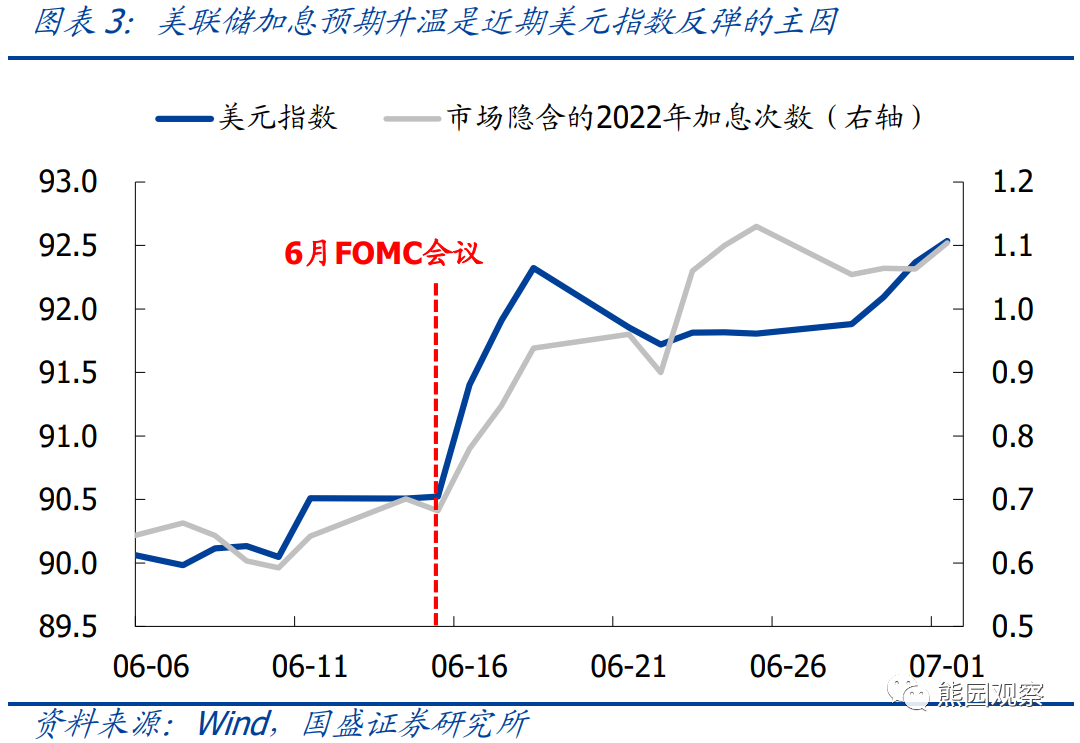

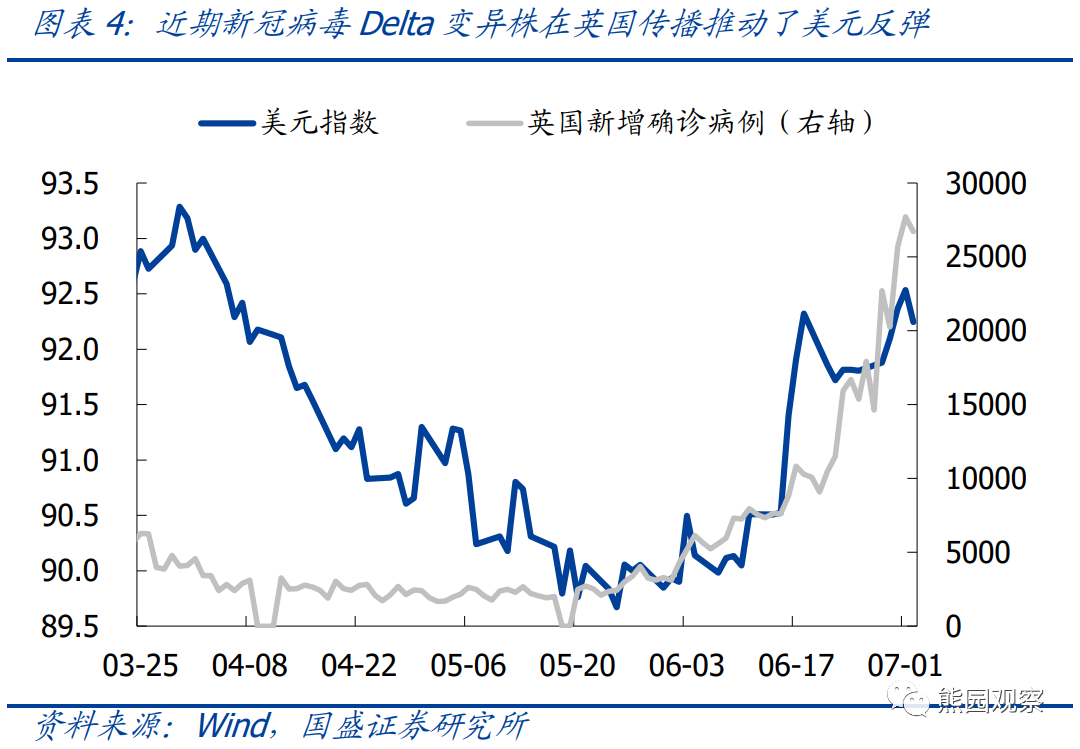

2 、如何理解近期美元指數反彈?

>美聯儲加息預期升溫是主因:6月17日的FOMC會議後,由於美聯儲點陣圖反映的加息次數明顯增加,並且對通脹的預測大幅上調,聯邦基金利率期貨隱含的2022加息次數由0.6次快速提升至1.1次,美元指數也隨之反彈。

>變異新冠病毒在海外傳播是輔助因素:6月以來,新冠病毒Delta變異株在全球多個國家快速傳播,受此影響,英國新增確診病例快速飆升,並將封鎖措施延長四周。對全球疫情的擔憂加劇引發避險情緒升溫,也在一定程度上推高了美元。

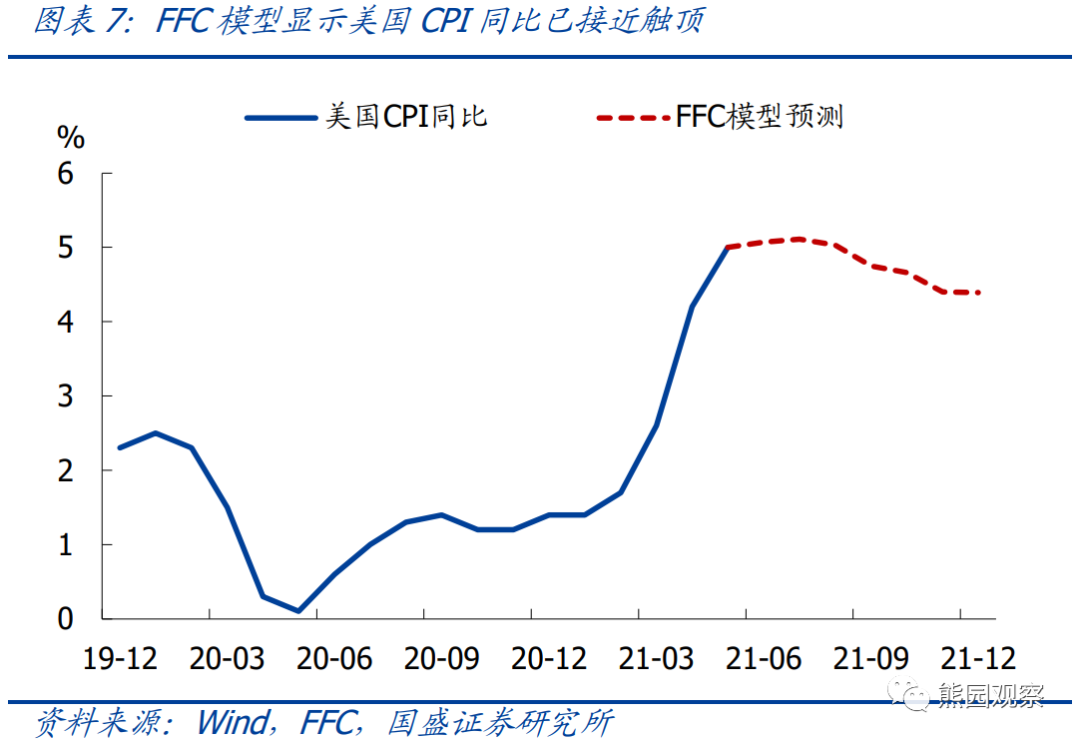

3 、如何理解近期美債收益率回落?

>經濟邊際放緩是主因:長端美債收益率主要反映的是經濟邊際改善速度,因此與ECRI領先指標增長年率(週度)和製造業PMI等衡量經濟環比增速的指標高度同步。ECRI和製造業PMI均在3月底觸頂,隨後持續回落,與之相對地,10Y美債收益率的頂部同樣出現在3月底。需注意的是,加息預期主要影響短端利率,對長端利率影響較弱,因此6月FOMC會議之後,2Y美債收益率上行了10BP至0.25%。

>通脹接近觸頂、流動性過剩是輔助因素:Forecast的通脹模型顯示,美國CPI同比在6月和7月仍將達5.1%左右,自8月開始回落,年底將回落至4.4%。因此,當前5%的通脹已接近觸頂,10Y美債與TIPS的利差也由5月中旬的2.54%回落至當前的2.35%,反映出市場對通脹的擔憂有所緩解。此外,美聯儲逆回購規模不斷創下歷史新高,反映出流動性出現過剩,也在一定程度上推動了美債收益率下行。

4 、怎麼看下半年的美元和美債收益率走勢?

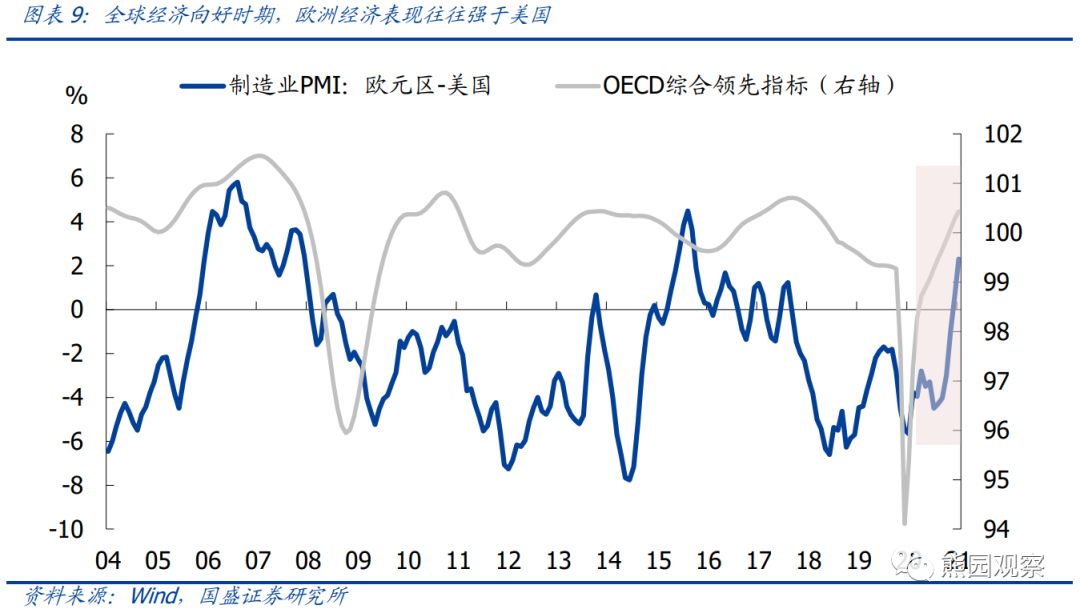

>美元指數:大概率震盪,難持續反彈。美元指數本質上是全球經濟的鏡像指標,表現為與OECD綜合領先指標高度負相關,背後的邏輯在於,全球經濟向好時期,歐洲經濟表現往往強於美國。截至5月,OECD綜合領先指標為100.4,1990年來每輪高點均在101以上,表明全球經濟景氣仍有提升空間,從而美元不具備持續反彈的基礎。但美聯儲政策立場較歐央行更加鷹派,將對美元形成支撐,因此美元指數下跌空間也不大。除非全球疫情再度惡化,否則下半年美元大概率震盪。

>美債收益率:上行壓力有限。前期報告中我們曾指出,美債收益率的核心影響因素包括經濟邊際改善速度、通脹預期、貨幣政策。下半年的基準情景為,美國經濟邊際放緩、通脹高位回落、美聯儲政策立場逐步轉鷹。因此,美債收益率上行和下行的因素都具備,具體走勢將取決於三者的變化幅度,但至少可以認為上行壓力不會太大。

全球疫情超預期演化;美聯儲政策立場超預期調整

本文編選自“熊園觀察”微信公眾號,作者為國盛證券宏觀首席分析師熊園,分析師劉新宇;智通財經編輯:文文。

責任編輯:戴菁菁