有著“全球資產定價之錨”之稱的美債市場,在今年上半年可謂長時間吸引了全球金融市場各類投資者的目光。隨著市場參與者試圖對未來經濟增長和通脹預期進行評估,10年期美債收益率作為全球資產定價的基準,獲得了加倍的關注。而其一舉一動,也不斷牽動著全球股市、匯市乃至大宗商品市場的行情走向。

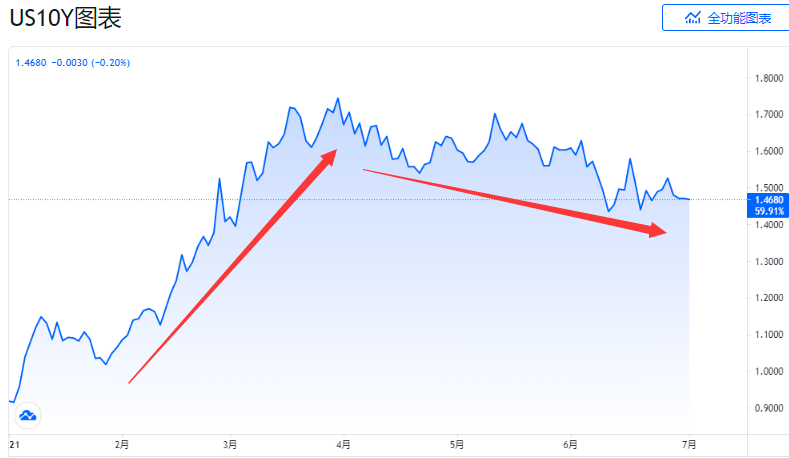

從上半年美債市場的整體表現看,一季度和二季度形成了鮮明的兩個極端。

今年前三個月,在疫苗接種全球經濟加速復甦的背景下,投資者風險偏好的變化導致國債需求下降,供給端中長期國債供給則嚴重過剩,10年期美債收益率一路從年初的0.90 %關口附近飆升至了疫情爆發以來的最高位1.776%。

然而在進入二季度後,美債狂風驟雨的拋售浪潮開始偃旗息鼓,美國就業數據連續表現不佳,以及美聯儲有關通脹暫時論的反复“洗腦”,令美債收益率自高位持續回落,在上半年最終收報1.4730%附近。

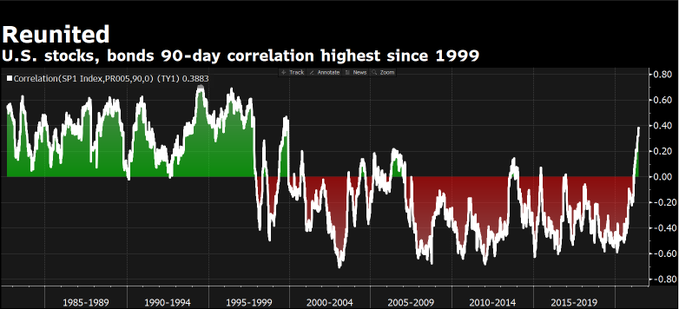

事實上,對於美債市場上半年走勢所呈現出的鮮明反差,美股投資者眼下或許最為感同身受。在一季度美債遭遇大舉拋售時,以科技股為代表的諸多美股成長型股票也紛紛出現重挫,而在二季度,美債和美股則呈現了本世紀罕見的同步上漲的局面,一時間華爾街盛行的60/40投資法則,都似乎淪為了“老黃曆”。

(美債與美股正相關性創本世紀以來之最)

長債收益率一季度因何而漲?

如果要從源頭論起,今年一季度美債收益率升勢的起源,還要追溯到去年夏天,當時指標10年期美債收益率正處於0.50%附近的低位水平。而自這一低點至今年三月底的高點1.776%,10年期美債收益率已翻了整整逾三倍,並不斷向2020年1月疫情前的利率水平靠攏。

從供需兩端來看,美國國債供過於求的局面在今年一季度持續發酵,是美債收益率加速上漲的關鍵幕後推手。自去年疫情暴發以來,美國政府拋棄了以往週期性預算平衡的傳統方針,開始轉為更為激進的財政擴張。

1.9萬億美元刺激計劃剛落地,逾2萬億美元基建計劃又擺上了日程表,這些都需要大規模舉債予以維持。2021財年,美國財政赤字將達2.3萬億美元,在供給端進一步加大國債發行壓力。

但是,在需求端,美國大型銀行以及外國投資者的美債需求卻趨於下降。這一幕在2月的一場災難性的7年期美債標售後徹底引發了債市暴動,當時的投標倍數創下歷史最低,包括外國央行的間接購買人獲配比例更是創下2014年來最差水平,結果出爐後,各期限美債收益率徹底開啟了“放飛”模式。

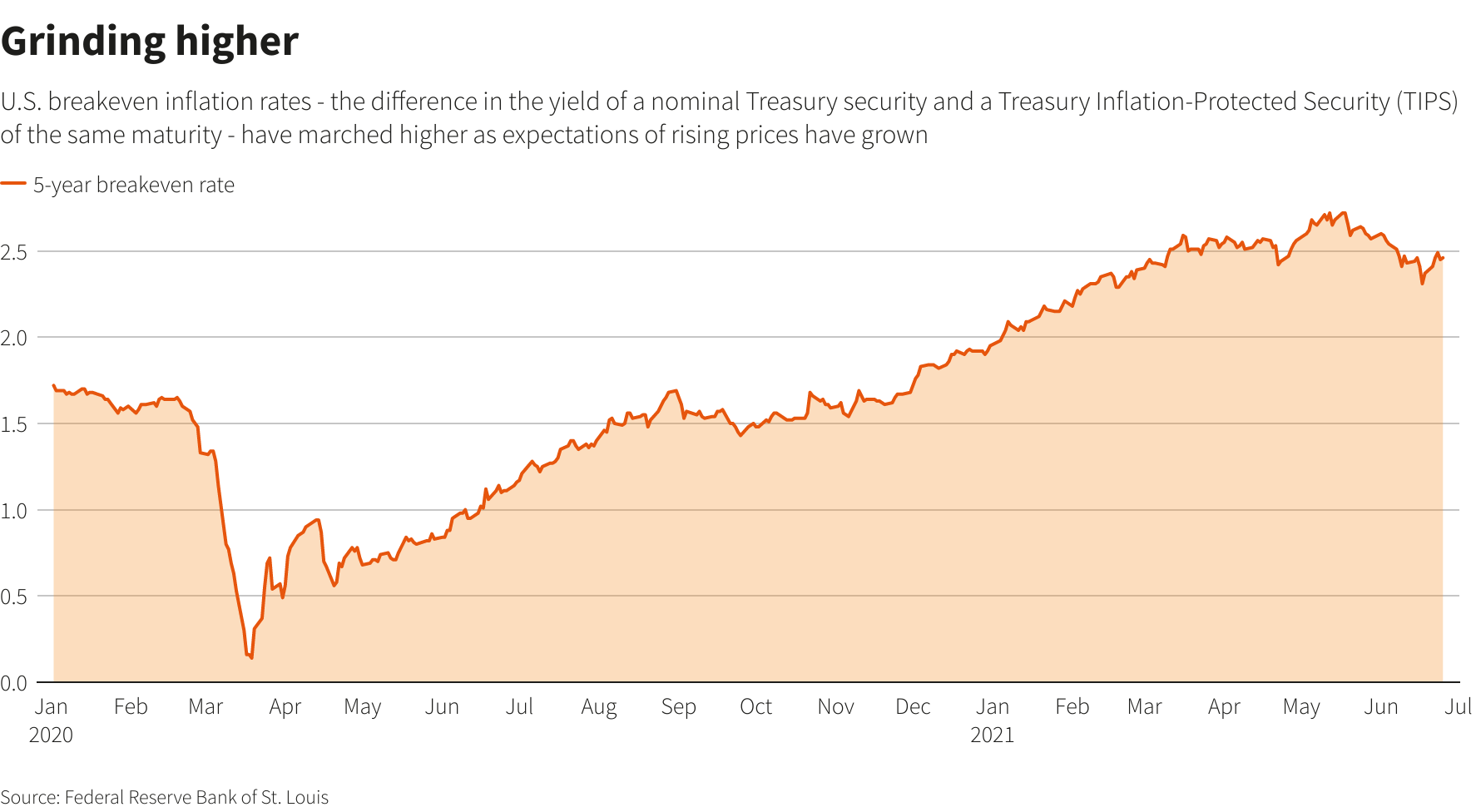

長債收益率在一季度的暴漲,還伴隨著通脹預期的節節攀升和通貨再膨脹交易的盛行。隨著疫情下供給端受限和需求逐漸復蘇,各類大宗商品價格在今年一季度全線上漲,其中木材價格的漲幅一度超過200%,多類主要金屬價格的漲幅也幾乎翻倍。

這從與名義美債收益率走勢緊密相關的盈虧平衡通脹率變化中已可見一斑,5年期盈虧平衡通脹率在升破2.5%後不斷刷新著金融危機以來的新高。

長債收益率二季度又為何跌?

不過,上述長期美債收益率在一季度的瘋漲行情,在3月底卻出人意外地宣告戛然而止。

最初引髮美債收益率回落的原因,是海外資金重新向美債湧入。曾被指為一季度債市暴跌“疑凶”之一的日本投資者,在該國新財年伊始開始重新大肆買入海外債券。

考慮到對沖成本,美債對於日本投資者依然具有濃厚吸引力。10年期美債收益率當時處於1.63%附近,而同期日債收益率則僅有0.083%。

當然,更深層的原因無疑還在於美聯儲和美國經濟數據本身。在今年,投資者研判各種資產前景的一大考量因素當屬通脹表現,以及美聯儲是否將比預期的更早縮減寬鬆政策來控制通脹。

而儘管二季度以來美國通脹數據仍在不斷攀升,上月公佈的5月CPI數據更是邁入了“5時代”,但美聯儲決策層始終咬定通脹將是“暫時性”的,當前的CPI上升更多仍是基數效應所導致,這為美債多頭提供了“背書”。

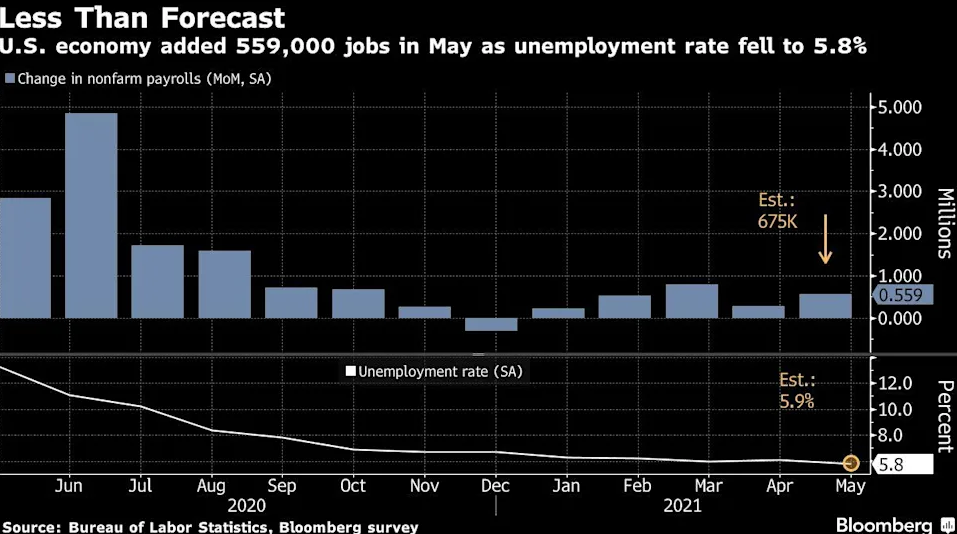

與此同時,就在通脹水平快速上升的同時,美國就業市場的改善卻十分緩慢。美國失業率3月份以來基本就穩定在6%附近,其中4月和5月的兩份非農就業報告表現接連不及市場預期。

截至目前,美國非農就業市場仍有762.9萬的缺口,其中有70%以上的缺口集中在休閒和酒店、政府服務、教育和保健以及商業服務等領域。

而按照去年美聯儲調整後的“平均通脹目標”的新貨幣政策框架,美聯儲對於通脹的容忍度直接取決於美國就業市場的修復程度,若就業市場始終存在巨大缺口,那麼聯儲貨幣政策的調整顯然將投鼠忌器。

此外,市場流動性過剩和拜登基建計劃受阻,也令長期美債收益率遲遲難以重新尋獲上行動能。

如何解讀美聯儲鷹派決議迄今反常走勢?

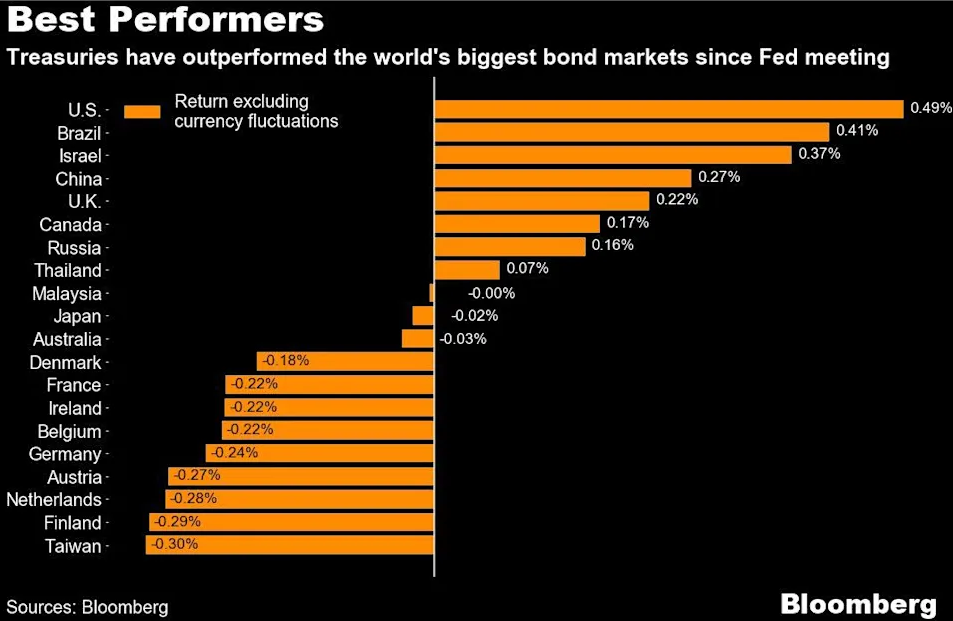

即便是在美聯儲6月的利率決議作出了明確的鷹派轉變後,美債收益率也依然未能扭轉二季度以來的回落態勢,甚至於市場反而擔心美聯儲轉向緊縮,反倒將給經濟前景帶來了更多不確定性,從而打擊通貨再膨脹交易。

這直接導緻美債走勢出現了歷史罕見的一幕:美聯儲偏於緊縮,長期美債收益率卻不漲反跌。一組數據顯示,自6月16日美聯儲把加息預期提早以來,彭博巴克萊美國國債總回報指數上漲了0.5%,這在全球前30大可比國債指數中拔得頭籌。

美債收益率曲線的變動情況,也在上半年尾聲引發了市場廣泛關注。美聯儲轉向鷹派讓人們對它容忍通脹上升的承諾產生懷疑,並擔心加息速度快於預期可能對經濟造成壓力,而這在債券市場上引發了最明顯變化是:美債收益率曲線顯著趨平。

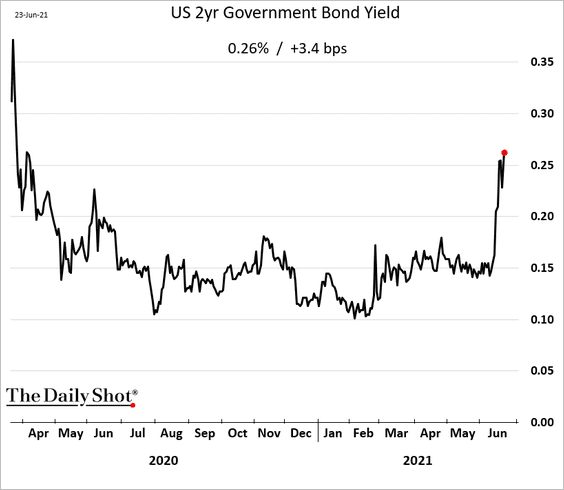

事實上,在10年期美債收益率二季度回落的同時,2年期美債收益率卻在上半年臨近尾聲之際徹底拉開了大漲的序幕。2年期美債收益率一路從0.14%升至了0.25%,為一年多以來的最大漲幅。

2年期和10年期美債收益率差收窄至了不到120個基點。30年期較5年期國債收益率溢價也一度在美聯儲決議後創下了去年9月來的最低。

星展銀行駐新加坡利率策略師Eugene Leow表示,美聯儲的這種鷹派轉變反倒降低了通脹可能失控的尾部風險,讓長期國債收益率承壓,美聯儲對通脹的擔心可能比他們之前向外界傳達的更高了。而短期美債收益率則受到美聯儲未來兩年加息前景的推動大幅走高。

下半年展望:美債收益率接下來將何去何從?

展望下半年,市場人士眼下最關心的話題是,長期美債收益率究竟將延續二季度以來的回調態勢?還是會重現一季度的大漲行情?

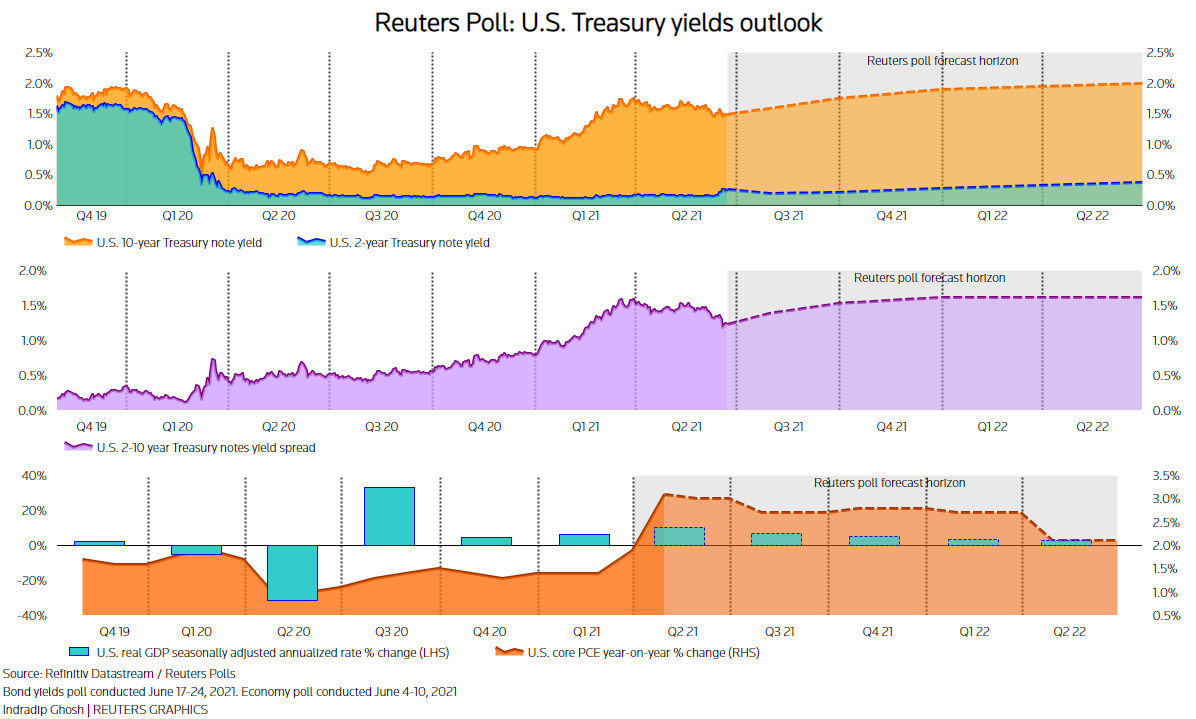

目前,在6月17日至24日的路透調查中,當被問及美國10年期美債收益率在未來三個月將升至多高時,30位分析師的預估中值為1.75% ,估值範圍介於1.5%-2.0%。

此外根據對80位固定收益策略師的調查,在近期之後,全球主要主權債券收益率預計將在一年內相對溫和地上升。預計到2022年6月,美國10年期美債收益率將從周四的約1.5%上升50個基點左右,達到2.0%。

需要指出的是,儘管在經歷一季度快速上行之後,二季度以來10年期美債收益率由前期高點出現回落,但迄今最大的回落幅度仍不及一季度累計升幅的一半。因而二季度迄今的回調,仍暫時只能被視作一季度大漲後的修正,而非整體趨勢性的逆轉。這也令眼下市場上,在下半年看空美債的群體依然佔據了多數。

彭博行業研究首席美國利率策略師IraF Jersey在報告中寫道:

“市場看上去似乎相信,提早削減資產購買規模和早於預期加息將使經濟增速放緩,並繼續把投資者吸引到美國國債市場,我們不太認同,我們相信市場在實際宣布減碼後大幅下跌的風險正在上升。”

摩根大通策略師Daniel Hui則指出,隨著經濟復甦勢頭增強,基準10年期美國國債收益率到年底前可能再上升45個基點。其稱,最終美聯儲不能忽視美國通脹上升的跡象太久。很明顯,美聯儲將就縮減資產購買展開討論。在美國收益率上升的環境下,美元將得到更好的支撐,尤其是兌收益率較低的亞洲貨幣應該會走高。

責任編輯:唐婧