2021年半年過去了,標普500指數目前徘徊於歷史高點附近,逼近高盛年終目標價格4300點。

高盛的首席股票策略師大衛·考斯汀(David Kostin)說,他的預測是建立在宏觀假設的基礎上的:「通膨將減少,殖利率會上升,拜登總統的部分財政計畫將通過成為法律。」

但是,最近他卻似乎推翻了自己的觀點,承認「這個宏觀假設是沒有保證的」,考斯汀提出三種可能導致對美股預測失效的假設情況:

1.通貨膨脹不是暫時的;

2.殖利率的下降或上升幅度超過預期;

3.拜登的加稅計畫沒有通過。

考斯汀分別對這三種不同的假設之下美股的表現進行了分析。

情形一:假設通膨不是暫時的

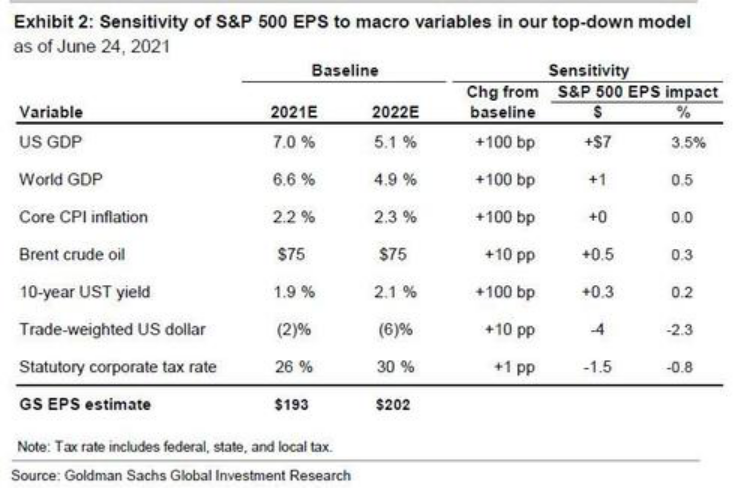

此前高盛的經濟學家們認為,通貨膨脹飆升會是暫時的,高於市場預期的通膨數據很大程度上歸因於經濟重啟,他們預計未來3-6個月內隨著臨時補充的失業福利到期,勞動力供應將在年底前大幅反彈,這應該會緩解薪資壓力,通膨將會消退消退,核心CPI明年將從最近的3.8%下降到2.3%。

然而,萬一通膨沒能降下來呢?

考斯汀承認:「通膨率高於我們的預期確實將提振銷售,但這會打壓企業利潤率。通膨與銷售額正相關,但與利潤率負相關。」

基於高盛的模型,核心CPI每高出預期1個百分點,標準普爾500指數的每股盈利增長就會提高約1個百分點,淨利潤率將下降約10個基點,而在通膨溫和變化的情況下,標準普爾500指數的每股收益相對於高盛的平均預測將保持不變。

考斯汀承認,持續高企的通膨也將「對估值倍數構成重大不利影響」,他補充稱,「通膨上升可能導致美國聯準會採取比我們目前預期更多的緊縮措施,會加息並降低股票估值。」

目前,高盛經濟學家認為,美國聯準會會在今年12月宣佈,將在2022年初開始縮減購債規模,並在2023年下半年上調聯邦基金殖利率。因此,考斯汀預計標準普爾500指數明年的市盈率將大致持平,從而導致股價與每股收益增長大致同步上漲。

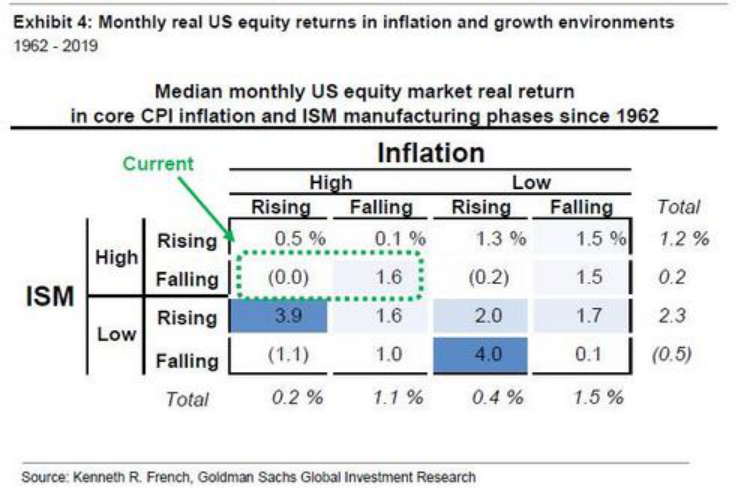

在歷史上,美國股市在低通膨環境下的表現無疑是最好的。自1960年以來,低通膨時期標準普爾500指數實際年化回報率中值為15%,高通(139.72, 2.07, 1.50%)脹時期為9%。

高通膨通常不利好大盤,但卻利好這一類——具有較高定價權的股票。這一點我們從近期高定價電力股(GSXUSHGM)與低定價電力股(GSXULVGM)的表現輪換中可窺探一二。另外,在行業層面,高通膨環境之下醫療保健、能源、房地產和消費品板塊的表現強於大盤。

情形二:假設殖利率的下降或上升超過預期

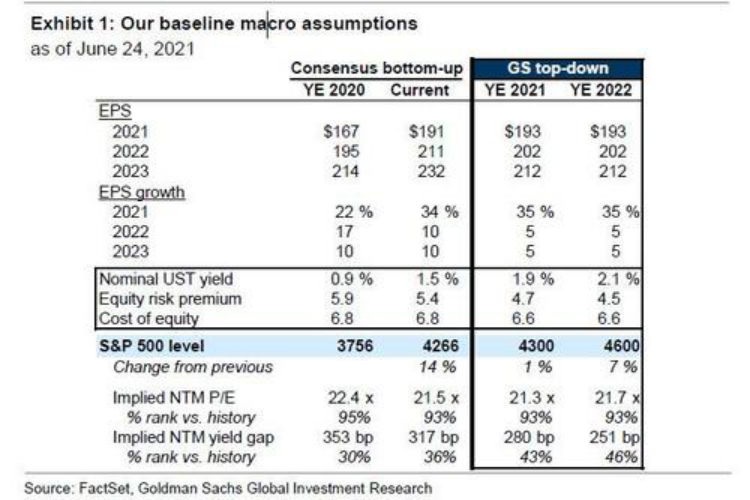

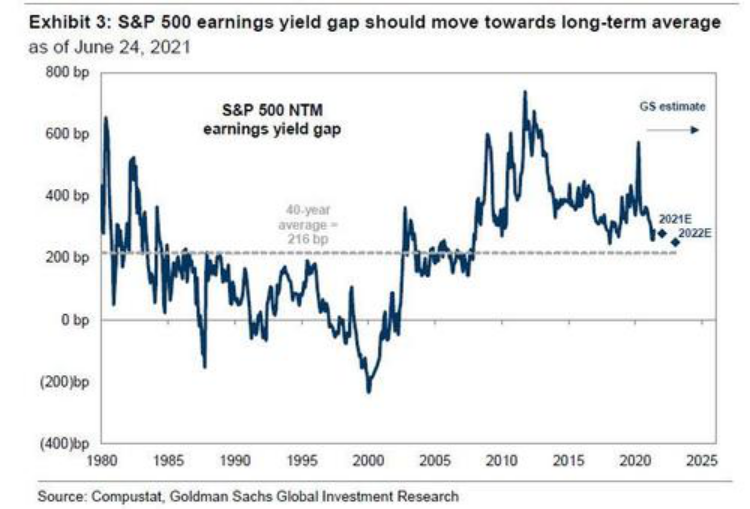

高盛將2021年標普500基準價格目標定為4300點的前提是,到2021年底,10年期美國國債殖利率將升至1.9%,市盈率保持在22倍左右。

高盛殖利率策略師預計,名義上美國國債殖利率的上升將主要受到實際殖利率的推動,並在一定程度上受到全球債券殖利率上升的推動。考斯汀預計,股票風險溢價(ERP)將在今年下半年下降,抵消殖利率上升對股票估值的部分影響,並使市盈率在年底前大致持平。

換句話說,如果在其他條件相同的情況下,殖利率在今年年底前大致持平,那麼高盛認為股息折現模型(DDM)標普500指數的合理估值應該為4700點,比目前的基準目標股價4300高出9%。

然而,如果殖利率因經濟增長疲軟而未能上升,那麼企業的盈利也將下降。這意味著,儘管殖利率下降,標準普爾500指數也會下降。

在另一種情況下,如果殖利率水平升幅超出高盛的預期,年底為2.5%,在其他情況都沒有改變的情況下,標普500指數表現也將受到打擊,其合理價值僅為3550,比目前的價格低17%。

高盛經濟學家預計,美國聯準會將在2022年初開始縮減債券購買規模。隨著拜登的基礎設施法案獲得通過,這種需求的下降可能與更多的赤字支出以及更多的債券發行相一致。

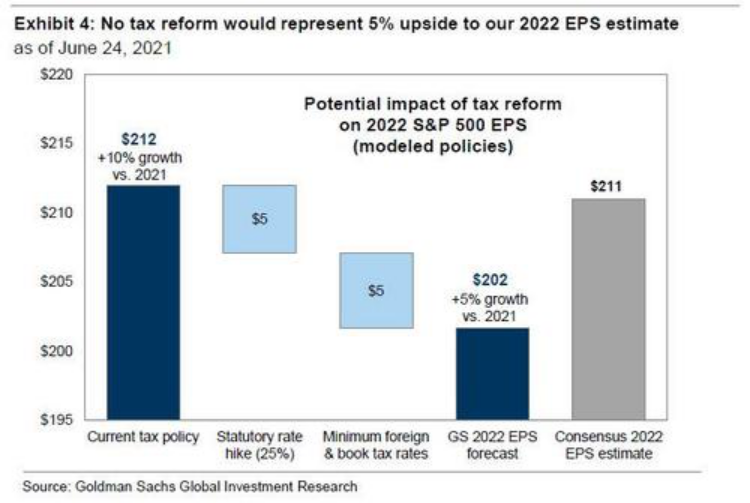

情形三:假設加稅計畫沒有實現

考斯汀此前的基線收益預測還假設,拜登的全部稅收提案的部分內容將在年底前立法通過,並於2022年生效,在此情形下標準普爾500指數的每股收益將下降5%。而在當前稅收政策下,預計標普500指數2022年的每股收益將達到212美元,增幅為10%。

然而,如果沒有稅制改革,高盛認為,2022年標普500公司每股收益和2021年標普500公司公允價值的預期將提高5%,支撐其股價目標4500點。

正如考斯汀指出的那樣,如果企業所得稅和資本利得稅沒有提高,成長型股票通常受到提振。雖然很難預測企業稅改革的最終影響,但通信服務、信息技術和醫療保健等行業預計將受到較大影響,因為它們對稅率最為敏感。在資本利得稅方面,科技類股等成長型股票近年來的回報最為強勁,如果今年晚些時候增稅政策落地,這些股遭受拋售的潛在風險最大。