一項媒體調查顯示,隨著央行考慮如何退出疫情時期的緊急政策,未來三個月全球債券市場可能迎來大幅修正。受訪策略師也預測一年後殖利率將溫和走高。債券殖利率的上漲會增加持有黃金的機會成本,對金價不利。

美國聯準會在6月會議上意外表現出鷹派傾向,讓金融市場措手不及,股市出現拋售,資金為求避險大量湧入美國公債。

雖然美國聯準會主席鮑威爾上週二(6月22日)淡化不斷上升的通膨壓力,但仍有多名美國聯準會官員表示,最近一輪通膨上升的持續時間可能比預期要長。

衡量債券市場波動性的指標——MOVE指數上週觸及兩個月高位,突顯出這些信號好壞不一與短線的不確定性。

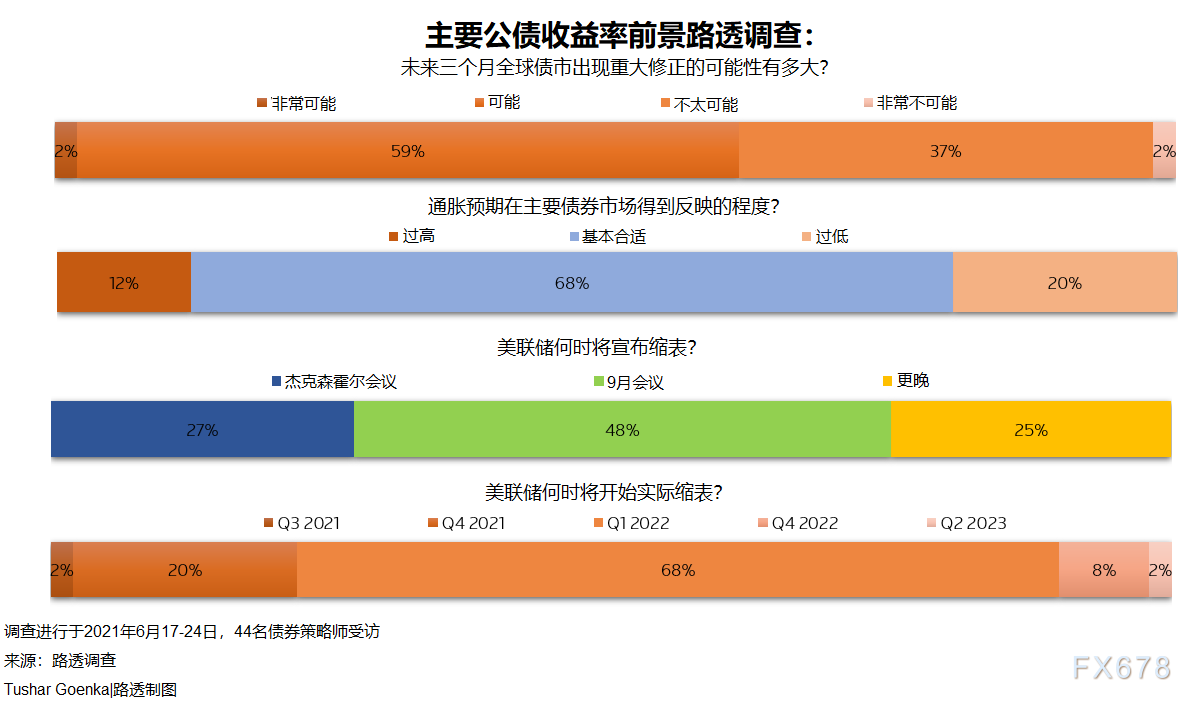

在6月17日至24日的調查中,超過60%的固定收益策略師(即41位回答附加問題分析師中的25人)表示,未來三個月全球債券市場可能會出現大幅拋售。

荷蘭合作銀行宏觀策略主管Elwin de Groot表示,「鮑威爾傳達的信息是:我們會仔細研究(通膨)。我們不會倉促下結論,這會帶來一些平靜。但只要(數據方面)有幾個大意外,就會有再度修正的可能,」

儘管如此,根據對80位固定收益策略師的調查,在近期之後,主要主權債券殖利率預計將在一年內相對溫和地上升。

分析師預計,預計到2022年6月,美國10年期公債殖利率將從當前的約1.5%附近水平上升50個基點左右,達到2.0%。

這些觀點與對外匯策略師進行的另一項調查結果一致,該調查預測美元將在12個月內走弱,說明所有資產類別的展望都表明貨幣政策將保持寬鬆。

當被問及美國聯準會何時將宣佈縮減每月1200億美元資產購買計畫時,大約四分之三的受訪者(44人中的33人)預計是在9月底前。

大約相同比例(40人中的31人)表示,美國聯準會要到明年初才會開始削減每月購債量。

預計美國聯準會作為債市大買家的地位將阻止殖利率漲勢失控,這也是該央行不希望發生的。

當被問及未來三個月美國10年期公債殖利率將升至多高時,30位分析師的預估中值為1.75%,估值範圍介於1.5%-2.0%。

但經濟形勢迅速改善引發通貨再膨脹交易,另一方面也存在針對央行鴿派言論的安全押注,這兩個因素的拉鋸預計將限制殖利率的大幅波動。

瑞銀財富管理資深固定收益策略師Leslie Falconio 表示,「我們將在很長一段時間內處於這種區間震盪的環境下,儘管考慮到點陣圖顯示美國聯準會轉而預期2023年有兩次加息,人們因此認為美國聯準會略顯鷹派,但市場已經消化了這個因素。我們看到美國公債殖利率上升,但沒有任何實質性影響。」

雖然關於物價壓力是否為暫時性的爭論仍在繼續,但超過三分之二的分析師,即回答一個單獨問題的40位分析師中的27位表示,目前債券市場反映的通膨預期基本是正確的。

摩根士丹利美國利率策略主管Guneet Dhingra表示,「通膨並非都是暫時的,有時會是可持續的,有時是暫時的,通膨率將高於上一個週期。但不會高到失控的地步,讓美國聯準會難以控制。樂觀是好事,歇斯底里就不好了。」

整體而言,分析師普遍認為未來三個月債券將會被拋售,看漲美債殖利率,這使得金價後市面臨進一步下行風險。

本文來自「匯通網」,智通財經編輯:玉景。