原標題:美聯儲暗示提前加息,美債為何還暴漲?這是高盛的解釋

來源:華爾街見聞

市場現在比美聯儲更加確信:通脹只是暫時的……

本周美聯儲意外釋放“鷹派”信號後,美債一度暴跌,收益率快速上行,但這一走勢僅維持了一天不到,週四美債強勢轉漲,尤其是長端收益率大幅下行,這透露了什麼信號?

週四,美國10年期國債收益率日內一度下行約10個基點,回吐週三逾8個基點的所有升幅,此後有所回升,美股收盤時處於1.52%下方,日內降約6個基點,位於6月4日以來同時段最低水平。

30年期美債收益率在美股午盤一度降至2.05%下方,創2月中旬以來新低,日內最大降幅達16個基點,創2月以來最大盤中降幅,美股收盤時約為2.1%。

北京時間6月17日凌晨,美聯儲發布利率決議,仍決定保持近零的政策利率和QE購債規模不變,但上調了兩大管理利率。

此外,美聯儲明顯上調了今年的通脹預期,雖然重申通脹上升主要來自暫時的因素,但釋放了兩年後、即2023年較有可能加息不止一次的信號。相比今年3月公佈預期利率路線時,聯儲決策者預計加息會更快到來。

一般來說, 如果利率水平不斷抬高,債券的價格就會受加息影響而下跌。那麼,為何在美聯儲暗示將提前加息之後,美債卻大幅反彈?

高盛分析師Chris Hussey指出,週四的反彈集中在長期美債,短期美債幾乎沒有什麼變化,這或意味著投資者對美國經濟增長的長期前景依然謹慎。

鑑於金融危機後,美國經濟增長持續乏力,投資者們似乎無法相信,在沒有貨幣寬鬆政策的支持下,美國經濟增長能夠維持強勁。

實際上,即便有七成以上美聯儲官員預計2023年加息,高盛分析師David Mericle和他的團隊並不完全確定美聯儲會在2024年之前加息。

換句話說,債券市場或許已經開始為美聯儲的又一個政策失誤定價,即押注通脹和經濟復甦高峰已過,美聯儲的鷹派立場難以持續。

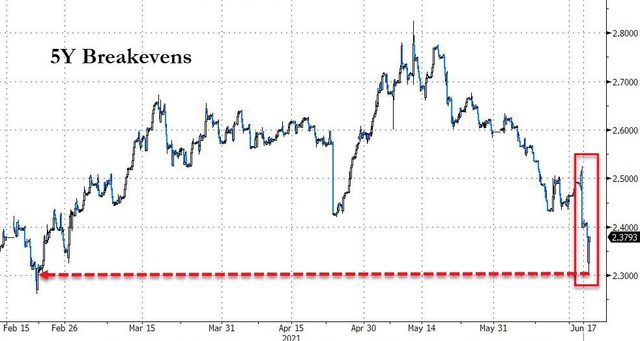

美國銀行分析師Mike Wilson本週早些時候就曾警告稱,近期10年期名義收益率和盈虧平衡通脹率的大幅逆轉,可能是一個早期信號,表明增長和通脹可能會開始令目前過高的預期失望。

(圖片來源:Zerohedge)

(圖片來源:Zerohedge)

美國低於預期的就業數據也佐證了這一觀點。

週四公佈數據顯示,6月12日當周美國首次申請失業救濟人數為41.2萬人,大幅高於預期值36萬人,該數據自4月下旬以來首次出現增加。此外,美國非農就業報告也已經連續兩個月低於預期,表明就業市場的複蘇正在降溫。

一季度,在1.9萬億美元財政刺激下,美國經濟需求異常旺盛,並在二季度迎來通脹爆表,但種種跡象表明,增長和通脹或許已經達到了峰值。

債券市場正在為此定價,而美股市場上,價值股週四也遭到了拋售,能源、銀行、材料板塊領跌。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:李鐵民