原標題:美聯儲決議終極前瞻:鮑威爾即將開啟“走鋼絲”模式

北京時間週四(6月17日)2:00,美聯儲將公佈新一期貨幣政策,同時還將發布最新經濟預測並更新點陣圖。之後美聯儲主席鮑威爾將召開新聞發布會,投資者警惕美聯儲就“何時以何種方式開始縮減購債規模”可能發出的任何鷹派暗示。

本週的美聯儲會議可能標誌著退出疫情期間政策的開始,美聯儲希望逐漸平順地退出這些政策,每月1200億美元的資產購買計劃將逐漸減少並最終取消,之後開始緩慢升息。

★上期回顧

美聯儲4月政策會議後表示,利用所有工具來支持美國,在疫苗接種取得進展、強有力的政策支持下,經濟活動和就業指標改善。受疫情影響最嚴重的行業仍然疲弱,但已顯示出改善跡象。通脹上升主要反映了暫時性因素。整體金融狀況保持寬鬆,這部分是因為支持經濟的政策措施以及信貸流向美國家庭和企業。

新冠疫情將繼續壓制經濟活動、就業和通脹,並對經濟前景構成相當大的風險。委員會尋求在較長期實現充分就業和 2%的長期通脹率。由於通脹持續低於這一長期目標,委員會目標允許通脹在一段時間內適度高於2%,以便使長期平均通脹達到2%,且使長期通脹預期牢牢錨定在2%的水平。委員會預計將保持寬鬆貨幣政策立場,直到實現這些結果。

★本期看點

去年12月以來,相比於美聯儲每個月就業增長100萬的預期,2021年至今非農就業崗位平均增幅僅為每月46萬個。整體而言,新增就業崗位僅為疫情爆發至12月間損失的約四分之一。被許多決策官員視為反映經濟體質的核心指標——成年人就業比例仍較疫情前低逾3個百分點,自去年底以來僅溫和改善。

① 經濟前景

迄今為止,以鮑威爾為首的美聯儲官員已表示,通脹壓力上升是暫時的,超寬鬆貨幣政策將維持一段時間。但最近幾個月兩極分化的數據已經影響到經濟前景。

數據顯示,由於供應鏈難以滿足經濟重啟釋放的需求,5月美國生產者物價指數(PPI)同比上漲6.6%,創下2010年11月以來的最大漲幅。而另一份報告則顯示,美國5月零售銷售降幅大於預期。令本已緊張不安的投資者在等待美聯儲最新政策會議結果之際更感驚慌。

美聯儲決策官員本週召開會議時,持續在兩大使命目標之間糾結:美國通脹率上升速度超乎預期,但仍有數以百萬計的美國民眾在新冠疫情爆發一年多之後仍處於失業狀態。

先前美聯儲已強力承諾將運用貨幣政策工具協助恢復因疫情而流失的就業崗位,但在此同時,美聯儲也很清楚內部已陸續傳出懷疑雜音,認為美國經濟復元速度及通脹反彈力道可能已超乎預期。

OANDA美洲高級市場分析師Ed Moya稱:“這些數據在很大程度上表明經濟開始擺脫對刺激政策的依賴,復甦速度略有放緩,通脹繼續上升。我們看到了一些非常小幅度的疲軟,在美聯儲決定公佈之前,市場將震盪。目前,美聯儲可能持這樣一種立場,即表明他們正在考慮縮減資產購買計劃,但他們距離真正採取行動還有很長的路要走。”

ISI Evercore副董事長Krishna Guha本週寫道:“一段時間以來還是頭一次,我們對本週即將到來的美聯儲6月會議小心翼翼,因為美聯儲對通脹的口氣可能更加尖銳,有關政策收緊的時間表也更加令人生疑,美聯儲的挑戰在於要展現出正在執行以就業為側重的新政策架構,而非加以改變……如果說(近期經濟)數據反映了什麼信息,那就是美聯儲的就業目標和通脹目標在短期內將要發生衝突。”

② 點陣圖

美聯儲決策官員也將提出對於何時應調升利率的最新預測,市場關注焦點在於美聯儲決策核心圈是否會將預期首次升息時間由2024年提前到2023年。

彭博調查顯示,超過半數的受訪經濟學家預計,美聯儲周三結束為期兩天的政策會議後公佈的點陣圖將顯示2023年至少會有一次加息。其餘經濟學家認為,最早也要到2024年才會加息,這與美聯儲3月的預測一致。

③ 通脹暫時論成立與否?

今年和明年的通脹預測也可能會有一些上調,因為過去兩次消費者物價數據意外偏高。如果薪資繼續加速增長,維持較高的通脹率,甚至可能將其推高,那麼就會出現問題。物價壓力可能迫使美聯儲提前撤走刺激措施。

根據紐約聯儲周一公佈的月度調查,5月對明年通脹的預期中值連續第七個月上升,達到4%,為2013年開始編制該系列預期以來的新高,高於4月時的3.4%,對未來三年通脹的預期從3.1%小幅上升至3.6%。

前美聯儲副主席科恩上週在美國企業研究所(AEI)一場活動中表示,如果美聯儲錯誤判斷疫後經濟情勢,應對物價加速上升的準備工作將進一步落後。在這麼多人仍然失業的情況下,現在美聯儲重點通過貨幣政策努力創造更多就業的作法是合理的,但並非旨在應對通脹的上行風險。

( 41.62 , 0.23 , 0.56% )

薪資增長加速會帶來消費者收入和消費能力的上升,同時也會提高企業的成本,促使企業通過提價來維持利潤率,從而推動通脹加速。美聯儲和白宮對這種情境的看法相對樂觀;二者都認為,在前些年通脹率低於目標之後,通脹加速上升是一項政策目標。

④ 何時以何種節奏縮減購債?

預計美聯儲在8月傑克遜霍爾全球央行年會之前不會宣布縮減購債計劃,但它可能會暗示已開始討論何時以何種節奏縮減購債。調查顯示,美聯儲可能在8月或9月宣布縮減大規模購債計劃的策略,但要到明年初才會開始放慢每月購債步伐。市場交投可能因為此一事件而陷入震盪。

彭博調查的受訪者認為,美聯儲不會急於縮減貨幣刺激計劃。約40%的受訪者預計,美聯儲將在8月底開始逐步縮減目前每月1200億美元的購債規模。經濟學家們對縮減購債計劃最可能在何時公佈意見不一,有三分之一的經濟學家預計將在9月公佈,另有三分之一的經濟學家預計將在12月公佈。

澳洲國民銀行(NAB)經濟總監Tapas Strickland表示:“我們認為美聯儲主席鮑威爾將表示官員們討論了縮減政策,但鑑於美聯儲在就業方面仍遠未取得實質性進展,就業崗位仍比大流行前的水平低了730萬,縮減政策本身仍有一定距離。”

( 134.95 , -0.63 , -0.46% )

★機構觀點

大摩:美聯儲料向市場宣示“政策正常化”進程

( 91.1 , 0.40 , 0.44% )

美元指數

持續反彈上行的號角。

惠譽:美聯儲仍可大膽維持寬鬆力度

評級機構惠譽指出,美聯儲或者短期內仍無太大意願去變動其貨幣政策路線,因其將繼續無視通漲抬頭的壓力,再度強調通脹走高僅是“暫時性”。而如果在周三美聯儲政策決議上釋放此措辭,就等於意味著年內縮減QE無望,將再度重挫美元多頭的信心。

惠譽認為,雖然此前連續兩個月美國消費物價指數(CPI)錄得大幅走高,但實際上推動通脹的動能仍會在之後趨於消退。首先,美國經濟反彈速度料在下半年遭遇瓶頸而放緩;其次,美國政府的財政寬鬆措施之拉動力也將逐步淡出,同時,大宗商品的產能瓶頸屆時會進一步化解,緩解源頭上的原料價格上漲動力。在這樣的背景下,美國通脹率會在今年年底至明年全年內錄得進一步的下行。這也意味著美聯儲料不會面臨被通脹倒逼而提前加息的政策兩難困境。

( 6.26 , -0.19 , -2.87% )

法國興業銀行分析師指出,美聯儲在周三稍後發布的政策決議中仍將維持整體寬鬆的措辭基調,不太可能表現得過度鷹派。這對於提前佈局激進押注美聯儲會有強力鷹派言論的投資者而言並非是好消息。該行因此推薦投資者逢高沽空美元。

法興銀行指出,美聯儲日內在關鍵的未來QE政策維持前景問題上料保持迴避態度,同時在對此後的通脹、就業及經濟增長預判中也會留出更多模糊性空間,並可能用額外的措辭去強調疫情與經濟仍存在的不確定性。

財經網站Fxstreet:是否縮減QE是市場關注的重要問題

隨著美國經濟形勢的改善,投資者們正圍繞減少購債的途徑展開討論。此次會議上,美聯儲很可能維持其政策不變,但上調經濟預期。美聯儲主席鮑威爾可能會否決任何有關縮減美聯儲債券購買規模的言論。到目前為止,只有達拉斯聯儲主席卡普蘭呼籲儘早提高借貸成本並討論縮債,不過卡普蘭並非票委。

( 13.67 , -0.03 , -0.22% )

預計美聯儲將維持政策利率不變、每月1200億美元的購債規模不變,並再次淡化縮債的言論。儘管如此,市場仍將尋找美聯儲是否開始承認通脹可能不像想像中那樣短暫的跡象。為解決快速積累的流動性過剩問題進行技術調整當然是可能的,但美元的下行風險依然存在。預計美聯儲8月的會議將打響縮債的發令槍,並將在12月的FOMC會議上正式宣布縮減量化寬鬆政策。

技術分析

美指或反彈至91.03

日線上看,

美元指數

處於自89.53開啟的反彈2浪中,升破1浪23.6%斐波那契回檔位90.46,後市有望進一步上摸1浪38.2%斐波那契回檔位91.03。1浪和2浪都是自93.44開啟的下行(3)浪的子浪。

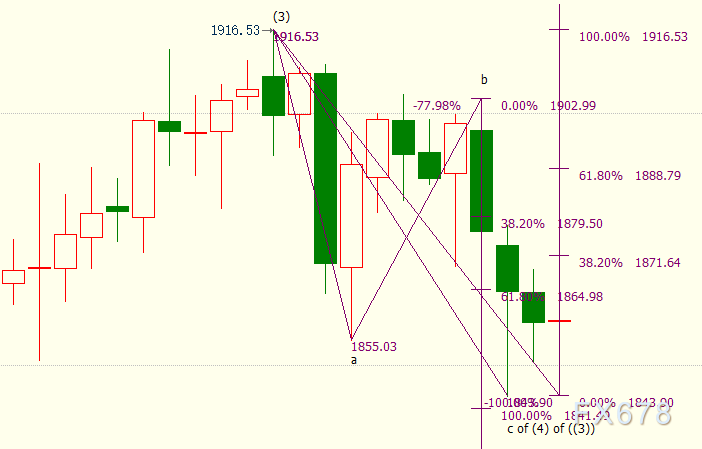

現貨黃金上看1889美元

日線上看,

現貨黃金

在1841美元上方附近獲得支撐,該價位是自1903美元開啟的下行c浪的100%目標位,c浪是自1917美元開啟的下行(4)浪的子浪。若金價開啟上行(5)浪走勢,上方近期目標位看向38.2%目標位1872美元和61.8%目標位1889美元。

責任編輯:郭明煜