紐約聯儲今天公佈的最新調查顯示,5月美國民眾對未來一年的通脹預期中值,已經從上個月的3.4%暴漲至4%,創下了自有記錄以來的新高。(2013年首次開始使用該調查)

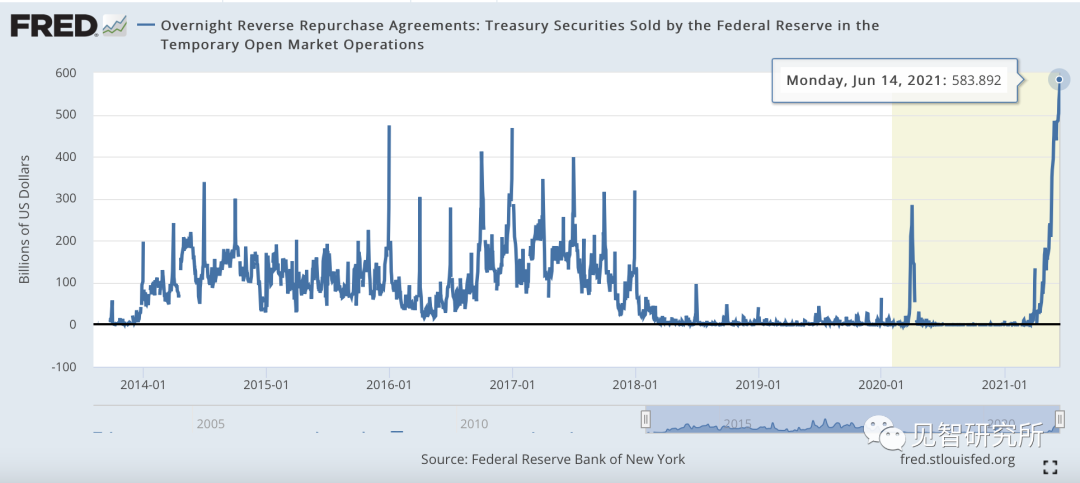

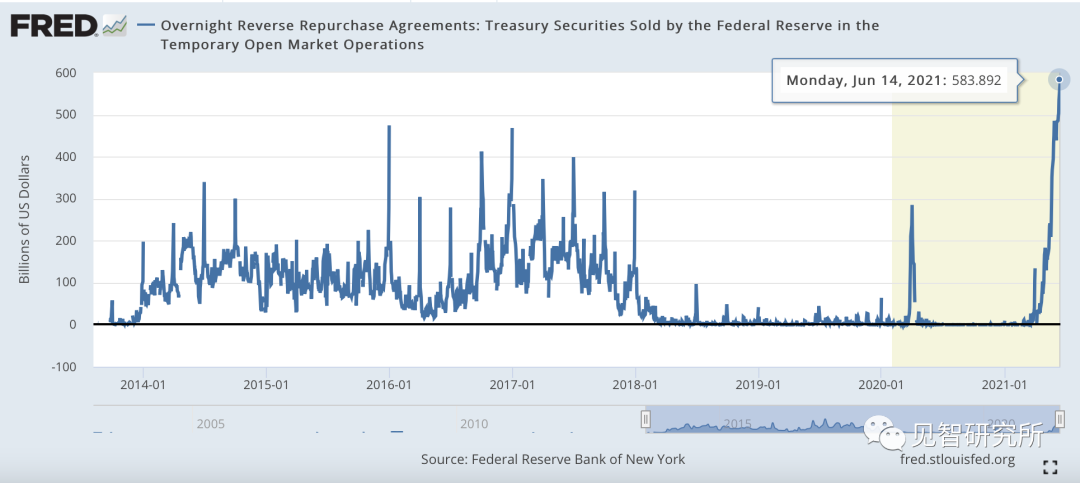

同時,市場的流動性繼續氾濫——週一美聯儲的隔夜逆回購(RRP:Reverse RePurchase)高達5839億美元,再創歷史新高。

圖:RRP再創歷史新高

有人會覺得奇怪:美聯儲一邊通過QE向市場注水,另一方面又通過RRP從市場上收水,這到底是在幹什麼?

RRP是2013年9月美聯儲開始使用的新工具,當時也是市場流動性氾濫,緊接著大約3個月後,美聯儲就開始Taper。

那這一次流動性氾濫,RRP再次被大規模使用,是Taper的前奏麼?

引子

紐約聯儲今天公佈的最新調查顯示,5月美國民眾對未來一年的通脹預期中值,已經從上個月的3.4%暴漲至4%,創下了自有記錄以來的新高。(2013年首次開始使用該調查)

同時,市場的流動性繼續氾濫——週一美聯儲的隔夜逆回購(RRP:Reverse RePurchase)高達5839億美元,再創歷史新高。

圖:RRP再創歷史新高

有人會覺得奇怪:美聯儲一邊通過QE向市場注水,另一方面又通過RRP從市場上收水,這到底是在幹什麼?

RRP是2013年9月美聯儲開始使用的新工具,當時也是市場流動性氾濫,緊接著大約3個月後,美聯儲就開始Taper。

那這一次流動性氾濫,RRP再次被大規模使用,是Taper的前奏麼?

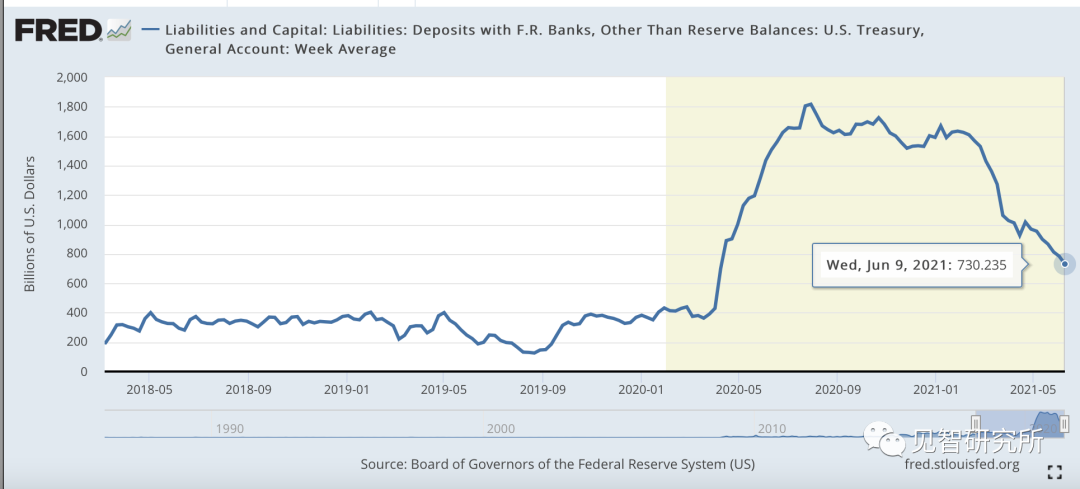

本次流動性氾濫的來源

本次市場流動性氾濫的來源有兩個:一個是每個月1200億美元的QE;另一個是美國財政部在美聯儲賬戶餘額的快速下降。其中第二個原因所佔比重更大。

圖:美國財政部在美聯儲的賬戶餘額快速下降:從最高1.8萬億美元快速下降了1萬多億

為什麼會出現這種現象?

主要是因為美國財政部目前的債務存量,已經觸及現在的債務上限。現在的債務上限是“寬限”至7月31日。

我們都知道美國債務上限的“德行”,不到最後一天、不鬧到政府關門,是不太容易再次提高的。所以,美國財政部目前只能等7月31日或之後達成新的債務上限,然後才能繼續發債;在此之前,財政刺激還要繼續,還有1500萬美國人在家裡“嗷嗷待哺”,還有各種疫情財政支持需要錢,這時候只能用之前發債“存下來”的現金。

之前的1.8萬億美元是存在美聯儲賬上的,實際上不能算進入經濟體。現在通過財政政策“花錢”,上萬億的美元就被注入了經濟體。

這些錢再加上QE注入的流動性,造成美國經濟體內“錢太多”的現象。

美聯儲的“良苦用心”

美聯儲一邊通過QE向市場注水,另一方面又通過RRP從市場上收水,這到底是在幹什麼?

我們需要拋開純技術的討論,來看“目的”。

QE是相對長期的工具,RRP是相對短期的工具。在流動性氾濫時使用RRP而不是直接縮減QE,表明美聯儲認為流動性氾濫是“暫時”的。這部分流動性在短中期,還會回到市場中去。

問題是哪些情況會促使現在趴在美聯儲賬上“沒處去”的近6000億美元再次被需要呢?

目前主要是顧及兩大方面。

第一,美國財政政策的路徑注定了今年7月31日債務上限再次被提高後,美國財政部還需要發行更多的美債,這需要更多的流動性支持。儘管拜登說我的財政刺激計劃,會由更多稅收來支付,但他說的是以10年的總跨度算總賬的結果,初期肯定是需要淨發債來為所謂的基建項目融資的。

第二,美股市場在不斷創出新高之際,也正在變得越來越脆弱。這種脆弱性部分體現在傳統美債收益率緩衝機制的消失。傳統上來講,美股漲美債收益率漲、美股跌美債收益率跌,這種關係可以讓美債收益率對美股的下跌起到緩衝作用;但是現在這個關係反過來了——美股漲,美債收益率在跌,那美股跌的時候,美債收益率很可能因為流動性問題反而出現上漲,繼而加劇美股跌幅,甚至造成股災。

而有大量隔夜流動性隨時“待命”意味著,即便出現美股意外下跌的情況,也可以短期迅速止住跌勢;有這麼大的流動性墊子擺在那裡,市場反而“有恃無恐”,可以安心上漲,波動性反而變得異常低。

( 41.39 , 0.03 , 0.07% )

但話又說回來,這種穩定器也非常有利於美聯儲宣布Taper,以保證市場隨後發生的Tantrum不會造成麻煩。

責任編輯:郭明煜