盡管通脹指標再度爆表,但是美債殖利率持續下行,且本週刷新自去年6月以來最大的周度跌幅,而且是連跌四周。

美國最新出爐的關鍵通脹指標顯示,美國5月消費者物價指數年率增長5%%,創下近13年以來最大升幅;核心CPI年率增幅更是創下1992年以來之最。

此外美聯儲青睞的通脹衡量指標--核心個人消費支出(PCE)物價指數4月份同比上升3.1%,創1992年7月以來最大同比漲幅。據媒體調查,該指數今年同比升幅均值為2.5%,明年為2.2%,高於美聯儲2%的目標。上個月調查對今明兩年核心PCE同比升幅的預估均為2.1%。

“雖然我們現在看到的很多情況確實是暫時的,但全球經濟和國內財政政策正在發生結構性變化,這可能導致更持久的高通脹,”荷蘭合作銀行資深美國策略師Philip Marey稱。

媒體最新調查中38位分析師中有23位,也就是超過60%表示,較高的通脹是美國經濟面臨的最大風險,僅有六位認為高失業率才是最大風險。大約三分之二的分析師表示他們擔心美國通脹上升。

“你得到一條大字體的信息:刺激計劃和疫苗接種的積極推進正在導致美國需求的反彈速度遠快於供應,”BMO Capital Markets資深經濟學家Sal Guatieri稱。

“這正在造成許多令人不快的副作用,例如通貨膨脹……僅僅在經濟崩潰後的幾個季度,而不是通常的經濟衰退後數年才出現失衡。這是不祥之兆:美聯儲的臨時通脹咒語在本週聽起來更加過時。”

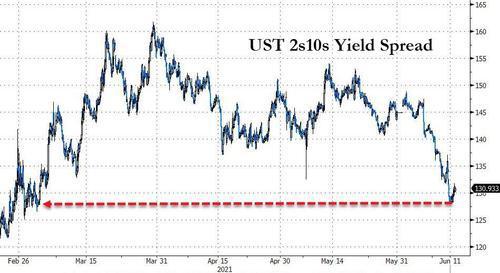

然而,盡管通脹指標再度爆表,但是美債殖利率持續下行,且本週刷新自去年6月以來最大的周度跌幅,而且是連跌四周。zerohedge稱,債券空頭的逼空壓力越來越大。

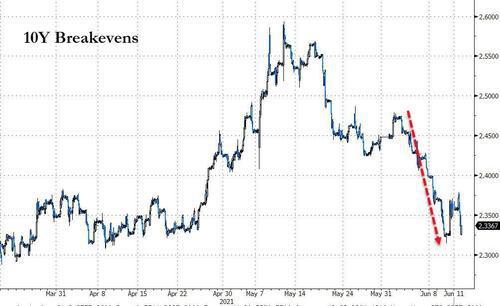

文章還指出,美債的殖利率曲線越來越平坦,單周的收斂程度創去年6月來最大,兩年期和十年期之間國債殖利率價差創今年2月來新低。十年期通脹預期(10-Year Breakeven Inflation Rate)錄得2020年4月以來最大周跌幅,下跌了8個BP至2.34%。

(來源:ZeroHedge)

分析指出,盡管通脹高於預期,但其中三分之一的漲幅來自二手車價格的上漲,機票和酒店價格也在上漲,隨著經濟重新開放,這類需求重回強勁。這些價格壓力正是美聯儲一直警告的那種,不會是永久性的。

與此同時,再加上美債殖利率的下跌,意味著更願意相信美聯儲的說辭,其認為現在的高通脹是暫時的,以及投資者對長期通脹預期的降溫,以及美聯儲不會快速轉向緊縮的預期。

美國前財政部長勞倫斯·薩默斯表示,雖然他仍然認為經濟過熱,但他未料到債券殖利率近期的下跌。

“我沒有預料到名義殖利率會出現這種下跌,”薩默斯在接受“Wall Street Week”的David Westin訪問時說。“我大吃一驚。我原以為殖利率應該會上升更多。”

薩默斯表示,殖利率下跌可能反映了多種因素,包括押注美聯儲更關注於壓低失業率而不是壓低通貨膨脹,以及資金從國外流入美國市場。“人們認為美聯儲只關註失業率,而不關注通貨膨脹壓力,因此他們下調對利率的看法,”他說。

除此之外,美債殖利率的持續下跌,還有認為是技術面因素。Jefferies首席金融經濟學家Aneta Markowska表示:“我覺得美國國債的整體走勢是技術性的,與基本面無關。”

她說,金融機構發現國庫券和隔夜利率市場的殖利率超低。她表示:“資金過剩正蔓延至較長期債券。”

Markowska稱,遜於預期的5月就業報告引發買盤,迫使一些押注殖利率上升的空頭投資者在利率下跌時回補這些頭寸。10年期國債殖利率在3月底觸及1.75%的高點,這一下跌對股市有利。它還把一些投資者吸引到了曾經失寵的科技股和成長型股。

“市場上的大多數人都會告訴你,殖利率將在某個時點大幅上升。問題是什麼時候,”富國銀行(Wells Fargo)利率策略主管Mike Schumacher說。許多預測人士預計,到今年年底,10年期國債殖利率將達到2%。

最後,投資者調查顯示,市場有大量空頭基礎,數據顯示美債空頭倉位在週三的漲勢中下降,這與投資者做了一些平倉是一致的。“市場出現了空頭回補和再通脹解除交易,”National Alliance國際固定收益主管Andy Brenner在一份研究報告中寫道。