原標題:美聯儲“三把手”:現在不是美聯儲調整購債規模的好時機

紐約聯儲行長威廉姆斯(27.95, 0.33, 1.19%)(John Williams)表示,儘管美聯儲官員討論未來的選擇是合理的,但現在不是美聯儲調整其債券購買計劃的時候。

威廉姆斯週四在雅虎的一篇金融採訪中說:

“經濟已經改善併步入正軌,但在我看來,就購買購債而言,我們離真正期待的'實質性進展'還有相當遠的距離。”

他還說道:

“也就是說,我們需要思考未來,計劃未來,設想未來可能存在的各種選擇,理解當前和未來的經濟發展情況。”

美聯儲目前每月買入1200億美元的國債和抵押貸款支持證券,這是美聯儲去年為應對疫情而實施的政策計劃的一部分。美聯儲官員曾表示,當經濟朝著目標取得“實質性進展”時,他們將開始縮減購買規模。許多美聯儲觀察人士認為,這一條件將在今年晚些時候得到滿足。

Evercore ISI副董事長克里希納·古哈(Krishna Guha)在給客戶的一份報告中寫道:

“威廉姆斯的評論暗示美聯儲最早會在即將到來的6月FOMC會議上就縮減量化寬鬆展開討論,如果不是的話,討論就會在7月之前開始。 ”

美聯儲最新會議紀要顯示,一些與會者表明如果經濟繼續朝著委員會的目標高速發展,或許在即將召開的會議上開始討論調整資產購買計劃是合適的。

美聯儲監管副主席誇爾斯和克拉里達上周也提到了“即將召開的會議”。

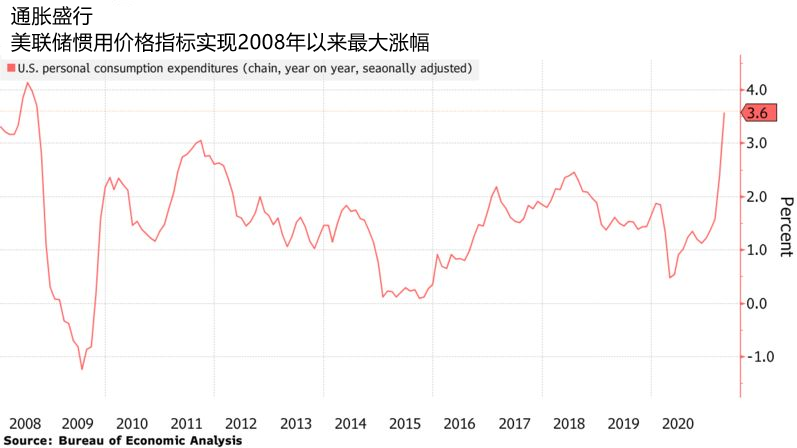

為了消除不必要的通脹威脅,一些政策制定者已經開始公開敦促儘早討論縮減債務購買規模。上周公布的數據顯示,美聯儲慣用的物價壓力指標CPI在4月升至3.6%。

但是威廉姆斯卻輕描淡寫長期超過美聯儲2%目標的通脹風險。他說:

“我個人認為,我們所看到的通脹指標增長,在很大程度上是由之前下跌的價格開始逆轉造成的,我們通常稱之為基數效應,再加上二手車等特殊因素,通脹指標才會看上去如此可怕。”

威廉姆斯指出,在當前存在供應鏈問題和供應短缺的背景下,低庫存的企業可能很難適應美國經濟的快速復蘇。但他同時也認為,“這些都將在未來幾個月或幾個季度內得到解決。”

除此之外,他還說,美聯儲為追踪潛在價格壓力而製定的通脹指標顯示,“價格溫和上漲更符合或接近我們的2%目標。”達拉斯聯儲4月份削減後的平均個人消費支出與去年同期相比上升了1.8%。

責任編輯:郭明煜