文章來源:華爾街見聞

拜登的2萬億美元“大基建”經濟刺激還未落地,美國財政部和美聯儲的“開閘放水”就已經讓注入市場的流動性爆表。

流動性爆表的體現之一是,被稱為美聯儲最重要利率的“有效聯邦基金利率” (EFFR)越來越趨近於零。美東時間5月28日上週五,EFFR下降1個基點至0.05%,距今年4月所創的歷史低位只相差1個基點。

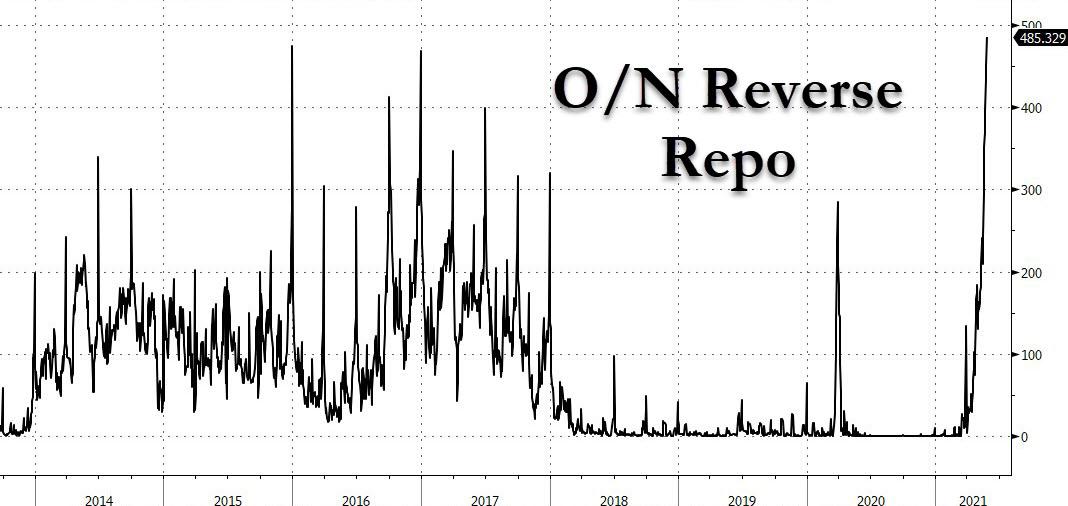

金融博客Zerohedge指出,5月多數時間,EFFR都在處於0.06%,EFFR的下降大致在意料之中。伴隨EFFR下行的還有另一流動性體現:上週,具有回籠流動性功能的美聯儲隔夜逆回購(RRP)用量一度達到創紀錄的4850億美元。

與中國央行的公開市場操作相反,美聯儲通過正回購釋放流動性、逆回購回收流動性。上周華爾街見聞文章在提到RRP用量創史上第三高時就曾指出,RRP的需求和接收量激增正是疫情后無限量QE購債和財政刺激導致的市場流動性過剩體現。RRP用量飆昇說明金融機構都在拆出錢,它們的流動性、主要是短期流動性已經滿溢,並且正在將短期利率壓向負值。

分析人士認為,金融體系的資金太多可能迫使美聯儲調整貨幣政策,下一步可能採取的行動包括,提高充當美聯儲政策利率聯邦基金利率走廊上限的超額準備金利率(IOER),另一個是提高美聯儲的隔夜逆回購工具利率(ON RRP),也就是聯邦基金利率走廊的下限。

研究機構Wrightson ICAP的首席經濟學家Lou Crandall認為,EFFR的下行意味著,美聯儲調整上述兩種所謂管理利率幾乎板上釘釘。聯儲調整資產負債表“解決問題根本”的可能性較低,更有可能比之前幅度更小地調整管理利率,比如將IOER上調5個基點。

( 383.44 , 1.00 , 0.26% )

高盛認為,總體流動性大增對商業銀行的溢出影響主要反映在這些銀行的準備金餘額上,因為他們的資產負債表吸收了大量過剩的流動性。槓桿率的束縛越來越大,但銀行採取了多種方式遏制存款增長,比如削減批發業務融資和聯邦房貸銀行系統(FHLB)預付款,設置存款上限和降低儲蓄率。

雖然本季度銀行的準備金增長企穩,但美聯儲其他的負債——主要是美國國內外的逆回購餘額激增。高盛預計,RRP工具用量將最高升至6000億到7000億美元。

對於美聯儲本月15日到16日的下次貨幣政策會議,投資者將關注是否調整IOER這類管理利率,也會尋找聯儲何時合適開始縮減QE購債、至少是討論縮減的暗示。

上週另一華爾街見聞文章曾提到,RRP用量在非季末時間大幅飆昇說明狹義的流動性水平過剩,它未必導緻美聯儲接近收緊貨幣,可能會引發資產價格上漲,也可能掩蓋市場對於未來通脹水平和縮減QE的反應,一旦在未來某個時點和縮減QE形成共振,或將加大資產的調整程度。

值得一提的是,很多前端利率目前已經處在低於IOER的水平,部分已經為負值。高盛估算,若沒有RRP工具,EFFR和擔保隔夜融資利率(SOFR)可能分別在4個基點和-2個基點,而不是實際看到的6個基點和1個基點。

( 11.9 , 0.03 , 0.25% )

責任編輯:李園