舊金山聯儲最新公佈的一份報告顯示,美國就業市場信號的矛盾程度達到了“前所未有”的程度,需要重視那些顯示就業市場低迷的信號。

該報告通過研究26項通常會同步變動的勞動力市場指標,發現在當前的經濟復甦中,這些指標對就業市場的健康狀況發出了截然不同的信號。例如,失業率顯示美國就業市場正在恢復,然而,職位空缺率和勞動力參與率都顯示,就業市場疲軟程度可能比想像中嚴重得多。

早前,美聯儲高級官員布拉德在接受英國《金融時報》採訪時也表示,數據顯示,儘管非農就業人數比流感爆發前的水平僅低800萬個,但其它指標遠未及正常水平,這與勞動力短缺的坊間證據相符。

因此,他建議美聯儲多關注其他表示就業市場緊張的指標,尤其是失業率與職位空缺比率,2020年2月,該比率為0.8,在美國第一次疫情封鎖期間上升至5,2021年3月又回落至1.2。可見,勞動力市場的狀況比一些主要數據所顯示的要糟糕。

此外,雇主也普遍報告招聘困難。布拉德稱:

“儘管有些公司說他們會繼續提高工人的工資,但實際上很多公司因為勞動力短缺只能繼續關閉。”

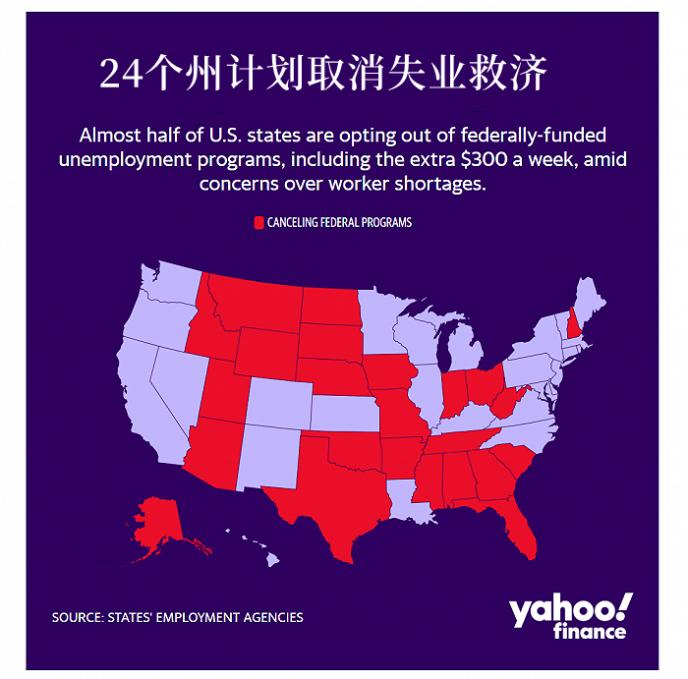

在這樣的壓力下,美國已有近一半的州選擇退出額外的每週失業救濟金,來應對工人短缺問題和刺激招聘。

美聯儲此前表示,美國經濟必須在通脹和勞動力市場方面取得實質性進展時才會開始縮減資產購買規模。而美聯儲副主席誇爾斯上週指出,儘管最近消費者價格指數的上漲表明,通脹方面的考驗已經通過,但勞動力市場的情況仍未達預期。

需要注意的是,雖然官員布拉德提到就業市場的下行風險,但他是眾多支持及早討論縮減QE的官員之一。布拉德認為,縮減QE的討論是基於疫情何時得到充分控制的判斷,具體要看6月份FOMC會議的決定。

一邊看衰經濟,一邊又要求儘早討論減碼刺激,他是怎麼解釋的呢?

布拉德認為,美聯儲在就業目標上已經取得了不少進展,但還未完全達標,一味等待就業和勞動參與率全面復甦可能是徒勞的,他表示:

“儘管經濟和GDP都在飛速增長,我仍不確定就業情況是否會隨之好轉。但如果我們認為疫情已經結束並開始討論改變貨幣政策,可能會更好。”

他依然預計未來一段時間內每月新增就業人數不會高達100萬。

相比之下,布拉德對通脹的看法似乎相對溫和。他預計2022年前通脹將持續高於2%的目標,但在他看來這完全符合美聯儲在經濟反彈時推高價格的目標。

他補充稱,他對美聯儲去年夏天推出的新政策框架非常滿意,因為該框架高度容忍一段時間內的高通脹,以便追求充分就業。他表示:

“只有用高通脹彌補一段時間的低通脹損失,這樣才能真正實現平均2%的通脹目標。”

一些經濟學家、投資者和很多共和黨議員對美聯儲提出批評,稱美聯儲可能會被迫大幅調整路線,以防止上世紀70年代那樣的通脹螺旋式上升出現,布拉德對此進行了強烈回擊:

“我覺得不太可能看到70年代和80年代初的通貨膨脹那種爆發程度。我們現在處於完全不同的狀態,我們正在實施的貨幣政策策略是正確和合理的。”

在談到未來的加息時,布拉德表示,美聯儲將謹慎行事,只有在資產購買計劃結束後才會將利率從超低水平上調,而這與金融危機後使用的“戰術”大致相同。

責任編輯:唐婧