來源:華爾街見聞作者: 方凌

流動性過剩的表現是美聯儲逆回購激增,這也是當前市場關心的焦點。有分析認為,如果這一情況繼續,美聯儲可能要么不得不提高IOER,要么利率將很快降至負值。

隨著美國金融體系內流動大量的現金,資金充裕的金融機構們正競相通過超低風險工具發放貸款,與此同時短期利率自今年年初以來已跌至歷史低點。

英國《金融時報》的最新文章就指出,如今在不少分析師看來,以上種種無疑加大了美聯儲維持期政策利率的難度,美聯儲可能需要重新調整其政策工具了。

文章表示,流動性飆升的部分原因來自於美聯儲的資產購買計劃。銀行存款轉入貨幣市場基金,同時美國財政部也計劃動用其創紀錄的現金儲備並支付與最新財政刺激措施相關的資金,這些都增加了儲備餘額。

與此同時,美國財政部減少了一年期以下國債的發行,這意味著減少了一種用於儲存現金的關鍵資產供應。

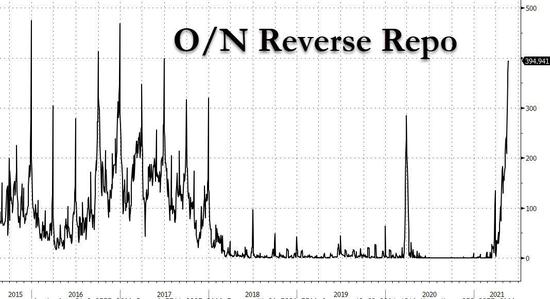

最終,大量現金又回到了美聯儲——美聯儲逆回購激增。上週每日使用量攀升至2017年以來最高水平,並在上週五達到3690億美元。本週一這一數字繼續上升至3949億美元。

圖片來源:ZeroHedge

需要注意的是,美聯儲正回購釋放流動性、逆回購回收流動性。隔夜逆回購是流動性過剩時期的市場資金庇護所。

如今美聯儲逆回購激增也讓市場意識到,也許美聯儲正面臨調整貨幣政策的壓力。

中信明明在最新研報中認為,與日俱增的隔夜逆回購規模都預示著Taper的臨近,在具體節奏上,可能於年底前後採取減少購債規模的行動,但會更早發出減少購債規模的信號,6月或7月的議息會議將是重要時點。

摩根士丹利分析師Kelcie Gerson認為,聯邦基金利率徘徊在0.06%,遠低於美聯儲設定的0-0.25%的目標利率。如果利率持續走低至0.05%,可能足以促使美聯儲采取行動。

英國《金融時報》則援引分析人士稱,下一步可能包括提高美聯儲向銀行支付的存款準備金利息,另一個是提高美聯儲逆回購的利率。

金融博客ZeroHedge則認為,美聯儲要么不得不提高IOER,要么利率將很快降至負值。更糟糕的是,即使假設12月縮減購債規模,美聯儲仍計劃實施至少1萬億美元的QE,而更具美聯儲最近發布的預測,可能數字會高達2萬億美元。

責任編輯:唐婧