原標題:美聯儲將很快被迫減碼QE?這個市場流動性已經氾濫

隔夜,美聯儲公佈了4月會議紀要,當中首次透露美聯儲在未來的會議上或考慮縮減QE的可能性,這成為了焦點,並一度引發黃金大挫。

事實上,紀要還公佈了另外一個值得關注的點——有關隔夜逆回購工具(ON RRP)的相關內容。

最近幾週,ON RRP使用情況可能更加值得關注,因為有數據顯示,ON RRP的用量剛剛創了近幾年新高,以當前的這種增長形勢,美聯儲的QE可能就要走到尾聲了。

4月美聯儲會議紀要稱,在3月到4月會議期間,有效聯邦基金利率未定在7個基點,但安全的短期投資需求強勁,美國國債的供應減少,在這期間,有擔保隔夜融資利率( SOFR)穩定在1個基點。ON RRP工具繼續有效地支持政策推行,其用量最高已經突破1000億美元。

具體來看,紀要寫道:

“美聯儲公開市場操作賬戶(SOMA)的經理指出,由於隔夜利率在未來幾個月面臨下行壓力,美聯儲可能會考慮對管理利率進行些許調整,這最終可能會導致更多資金流入ON RRP中,美聯儲的資產負債表進一步擴大。

雖然只有少數受訪者認為,本次會議將調整管理利率,但半數以上都預計,在6月末的FOMC會議上,美聯儲將會做出政策調整。”

那真實情況是不是這麼嚴峻呢?逆回購市場的問題會不會成為壓垮美聯儲鴿派的最後一根稻草?

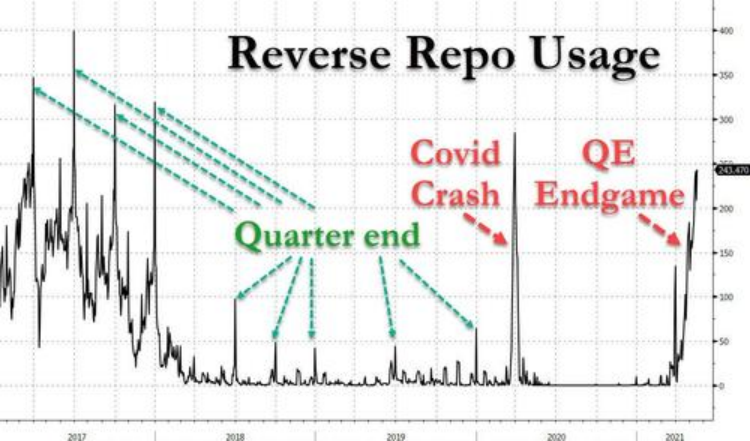

據紐約聯儲公佈,本週三當天,共有43個對手方在美聯儲的逆回購工具中吸收了2940億美元,創2017年來新高,超過了去年3月新冠疫情高峰期的水平,是以上會議紀要所說的巔峰水平的兩倍多。

從歷史數據上看,逆回購的操作規模一般會在每個季度末達到峰值,去年疫情爆發期間也達到了峰值。

當前回購市場上的抵押品已經不足以覆蓋這麼多資金了,過去兩次拍賣的4週期美債收益率僅為0%。換句話說,正如2015年至2016年一樣,我們正經歷著抵押品短缺的問題。如果明年年底逆回購規模達到1萬億美元,到時候會發生什麼就不得而知了。

正如上面提到,如今,美國金融系統已經流動性氾濫,然而這還沒有考慮到一個情況:在2022年底前,美聯儲還會向金融系統中註入約1萬億美元的流動性。瑞信逆回購策略師Zoltan Pozsar在其最新的報告中表示:

“由於實行量化寬鬆政策,美聯儲還會向市場注入1萬億美元的流動性。美國政府的現金存量也因刺激法案的實施而減少。此外,大量的流動性還會伴隨著美聯儲解除回購禁令,這將會削弱美國多數銀行吸收現金和準備金能力。”

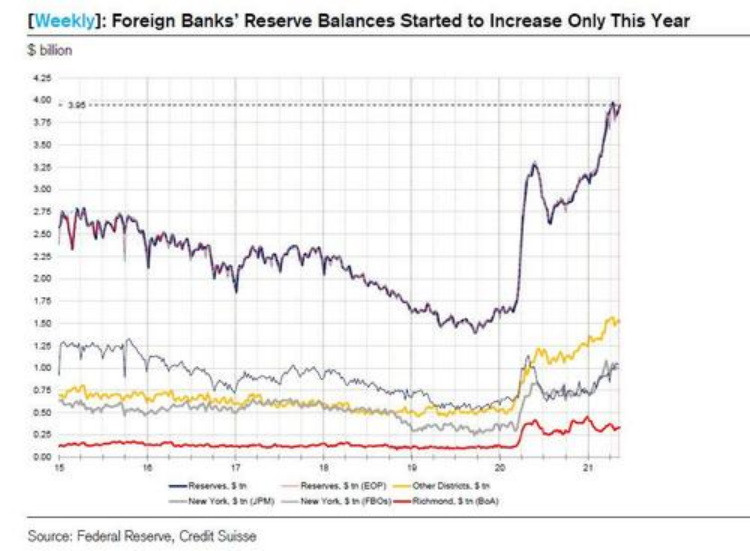

在2015年至2016年期間,許多外國銀行抓住機會,從美國的金融系統中吸收了大量現金。今年迄今,外國銀行已經吸收了超過3500億美元用作準備金,其中約1/3來自歐洲美元市場中的優質貨幣基金,2/3來自無擔保債務市場。

但與2015年至2016年期間有所不同的是,外國銀行吸收準備金的能力也是有限的。越來越多的外國銀行的資產負債表顯示,它們吸收準備金的能力已經不足。上週,Zoltan也重申了他的觀點:

“過度使用隔夜逆回購操作也已經讓外國銀行的準備金達到了飽和。”

Zoltan進一步解釋:

“逆回購規模通常只有在季末才會增大,但如今逆回購規模從季中就開始飆升,這意味著,以當前的利差水平,銀行的資產負債表已經沒有足夠的空間來容下更多的準備金了。”

這就意味著,如果外國銀行想要有更多的資產空間來吸收更多的準備金,那麼隔夜指數掉期將不得不收緊。

如果不這麼做,美國的銀行就會紛紛仿照花旗銀行和富國銀行,開始只添加優質的儲備,而丟棄那些質量較差的儲備,後者最終會通過貨幣基金流入到逆回購協議當中,導致隔夜逆回購協議的操作規模進一步增大。

這是美聯儲最不想看到的事。

投資者需密切關注逆回購的操作規模,按當前的上漲速度,它可能很快就會超過2015年底創下的4750億美元的歷史高點。屆時,美聯儲能做的只有討論縮債了。

也就是說,逆回購使用得越多,我們離“縮減恐慌”就更進一步。

責任編輯:李鐵民