原標題:美聯儲首提討論QE退出,狼真的要來了?

來源:華爾街見聞

週三美聯儲發布4月FOMC議息政策會議的紀要。紀要首次提出可能開始討論調整資產購買步伐。此言一出,美國風險資產當然是先跌為敬,道指一度跌超1%,納指跌0.9%,標普跌1%;黃金回吐日內全部漲幅;美債收益率刷新日高點;美元指數短線上漲。

只是不過半小時,紀要內容便逐漸被消化,股市收復大部分失地、黃金轉漲。隔日國內A股也表現淡定,除上證微跌、300和創業板繼續上漲。

之前天天喊著狼來了,如今狼真的要來的,市場反應倒是淡定了。是靴子落地了還是醞釀著一輪大逃亡呢?在這之前,我們先來看看昨天美聯儲會議紀要的一些重要措辭。

美聯儲會議紀要劃重點

1、首次提到未來開始討論退出QE!

“一些與會委員認為,如果經濟繼續朝著FOMC委員會的目標迅速發展,那麼在未來幾次會議上的某個時點可能適宜開始討論調整資產購買步伐。”

這句肯定是全篇會議紀要的亮點,而且措辭有明顯變化。上期紀要只是表示,委員會必須在有實質性進展改變資產購買步伐之前,要儘早明確傳達目標進展評估,也就是說要做好溝通。

2、花了相當多的篇幅討論通脹!

“許多與會者指出,供應鏈瓶頸和投入短缺可能無法迅速解決,如果這樣的話,這些因素可能對今年後的價格構成上行壓力。”

“將根據觀察到的實現委員會目標的進展而不是不確定的經濟預測來製定政策。但是,一些委員提出在通脹壓力變得足夠明顯以引起政策反應之前,通脹壓力上升到不受歡迎的水平的風險。”

“預計核心通脹將在今年晚些時候有所緩解,但在進口價格大幅上漲,尤其受到大流行影響的價格回升以及供應的暫時影響的推動下,到2021年底將保持在2%以上瓶頸。”

可見儘管聯儲委員還是認為通脹是由疫情基數低和供給等暫時性因素造成的,但也表達了其持續時間和幅度可能超預期的擔憂。

3、提到了“經濟的上行風險”!

“持續的財政和貨幣政策支持,疊加需求釋放、家庭儲蓄積累過多和疫苗迅速接種等因素,可能會促進經濟活動並使人們比目前預期更快地重返勞動力市場。”

“圍繞通脹前景的上行風險可能會出現,如果臨時影響通脹的因素最終比預期持久的話。”

就是為討論退出打個伏筆了。

優雅的退場進程

既然美聯儲按照約定給了暗示了,那麼市場大約只剩下兩個問題——退場的進程和退場的影響。我們不妨先回顧一下2013年美聯儲Taper的節奏和進程以作參考,其時間表如下:

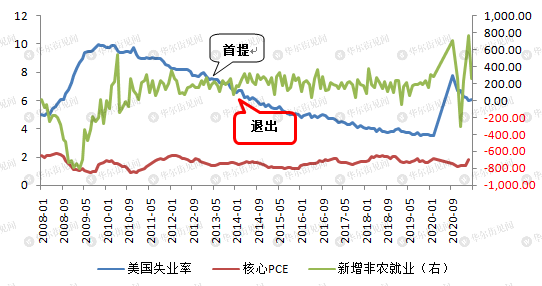

2013年5月——聯儲會議紀要和主席伯南克首次公開提出討論退出。

表述“如果發現美國就業市場持續好轉,美聯儲可能在今後的幾次會議中的某一次開始逐步放慢購買債券資產的速度。”當時關鍵指標失業率、核心PCE和非農就業分別為7.6%、 1.41%和20萬人(前三月平均),注意:低於當前的經濟環境和條件6.1%、1.8%和52萬人。

2013年9月——美聯儲開始列舉QE退出理由和運用何種方法縮減QE規模。

2013年12月——美聯儲明確並實質性削減QE。當時關鍵指標失業率、核心PCE和非農就業分別為6.9%、1.58%和23萬人(前三月平均)。

僅從退出的經濟條件和目標來看,在本輪疫情引發的衰退面前,美聯儲的行動已經更比先前更為謹慎。當前實際經濟指標已經好於13年美聯儲實際退出時的指標,因而從經濟的層面來看對退出的影響應無需過度擔憂。

是靴子落地還是狼來了?

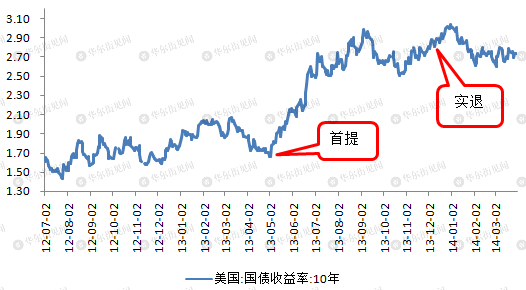

相應的,2013年5月至2013年12月,主要資產價格都出現了一定程度的震盪,尤其是對債券和黃金資產壓力顯著:

● 美股:當時美股依然是處於一輪牛市之中,因為一方面美聯儲政策收緊預示著相對不利的流動性環境,另一方面,經濟基本面的強勁提振了美股基本面,這兩點共同作用於美股市場。但在上漲趨勢中,13年5月-6月首提期間標普500指數一度回調了25個交易日,下跌幅度達到4.7%;9月再提階段回調了16個交易日,下跌幅度達到3 %;14年1月實退階段回調了12個交易日,下跌幅度達到4.73%,這都與美聯儲政策收緊預期較為相關。且政策收緊預期和實質性收緊使得風格更偏向於價值。

● 美債:國債受流動性影響大幅下挫,收益率從2013年5月的低點1.7%大幅上行到2014年1月的3.04%。

● 工業品:工業品與全球經濟形勢關係密切,美聯儲貨幣政策並非趨勢的決定性因素。短期看,政策收緊預期強化階段,大宗商品價格有小幅震盪。但其是直到2014年6月才開始進入趨勢下跌。

● 黃金:在政策收緊預期加強的初期表現出較大的下跌壓力,主要是由於政策收緊、經濟向好、投資需求等均不利於黃金價格,2013年5月至12月COMEX黃金價格下跌18%。

● 新興市場股票:2013年5月-8月和2013年11月-2014年2月, 新興市場明顯跑輸發達市場,且在5、6月和12月期間也有明顯回調,但並沒有形成下跌趨勢,而是波動幅度加大(需要注意當時是強美元背景,這點與當前有所區別,或存在更強的資金壓力和預期聯動)。

因而從歷史經驗來看,QE退出討論和實質退出還是會引起資產市場的明顯反應,但除了債券和黃金,其他資產整體影響相對有限,尚且不需要過於恐慌。但當前有一點需要注意的是,本輪流動性寬鬆的幅度和13年相比史無前例,而當前整體風險資產的估值也比13年的時候高了83%。波動幅度加劇也在應在預期之中。

責任編輯:劉玄逸