來源:雪濤宏觀筆記

原標題:美國CPI遠超預期或是個意外,未來拐點還要看這個因素

通脹已經進入高斜率階段,當前市場對於通脹的主要分歧是:通脹到底是短期的(供給因素、庫存週期),還是長期的(需求因素、產能週期)。

從最近的數據來看,美國通脹出現加速。低基數、發錢、服務業報復性複蘇、產能不足是通脹衝高的主要原因。其中發錢和服務業復甦是一個矛盾體。只要短期就業恢復不充分,美聯儲就不收緊,貨幣寬鬆支撐下游需求,上游原材料價格上漲對下游的傳導更順暢。

對比中美通脹,美國下游庫存水平更低,貨幣更寬鬆,需求也更好,因此上游對下游的傳導更順暢,美國通脹超調的程度會更高。

未來觸髮美聯儲政策收緊的因素不是通脹,而是勞動力供給恢復。屆時聯儲寬鬆收斂,服務業恢復速度隨著疫苗接種完成而逐漸放緩,供給也不再是約束,支撐當前通脹超調的三個原因將同時減弱,只剩資源國疫苗接種率低導致原材料產能不足這一個支撐通脹的理由。

去年美聯儲的新框架(平均通脹目標制)使得今年美國通脹水平必然出現超調。勞動力供給不足既是導致供求錯配的原因,又是美聯儲不收緊的理由(尚未充分就業)。這樣的話,寬鬆貨幣和供求錯配是同源的,兩者同向驅動通脹,結果是通脹必然超調。

美國這次不像復甦而是重啟,最大的不同是靠貨幣寬鬆不能恢復經濟,而要靠疫苗。因此疫苗接種將成為勞動力供給、貨幣、通脹的共同拐點。對美國通脹而言,疫苗接種完成前必然超調,之後會回落,而且可能也加速。

4月美國CPI同比4.2%,顯著高於一致預期(3.6%),為近13年來最高值。去年低基數令同比大增。受去年低基數影響,能源商品價格4月同比上漲47.9%,拉動CPI同比上漲1.45個百分點,拉動率較上月增加約0.59個百分點。

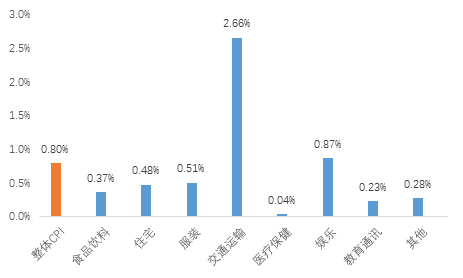

因此,觀察環比更為合理。發錢、服務業報復性複蘇、產能不足是通脹衝高的主要原因。交通運輸(2.5%)、住宿(7.6%)貢獻了通脹的大部分上行。受製造業供應鏈問題困擾的汽車和玩具等商品價格上漲也是通脹上行的原因之一。而過去主導通脹的房租(0.2%)和醫療項(0%)則表現溫和。

圖1:美國各主要通脹指標4月環比

資料來源:FRED,天風證券研究所

資料來源:FRED,天風證券研究所

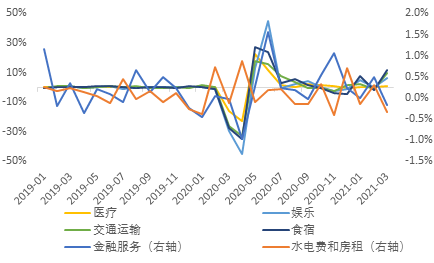

今年疫苗接種加速,經濟重新開放,服務業出現報復性複蘇。3月服務消費環比1.7%,其中出行服務類消費報復式反彈,食宿、交通運輸和娛樂服務分別環比增長11.7%,9.5%和6.3%。

圖2:服務消費分項消費同比增速

資料來源:Bloomberg,天風證券研究所

資料來源:Bloomberg,天風證券研究所

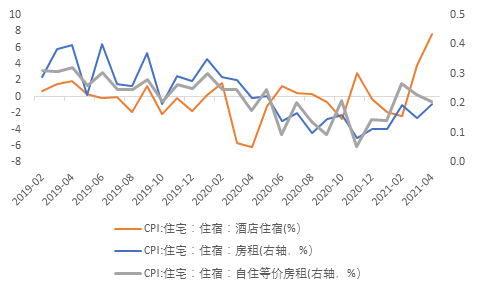

相應的,4月CPI服務項中交通運輸(環比2.66%)、酒店住宿(環比7.6%)均明顯回升。交通運輸項主要包含私人運輸項和公共運輸項,其中私人運輸項中包括新車和二手車價格,公共運輸項主要包括機票價格。公共運輸項和酒店住宿(7.6%)反映居民出行需求。

圖3:住宿中酒店住宿環比上漲明顯

資料來源:FRED,天風證券研究所

資料來源:FRED,天風證券研究所

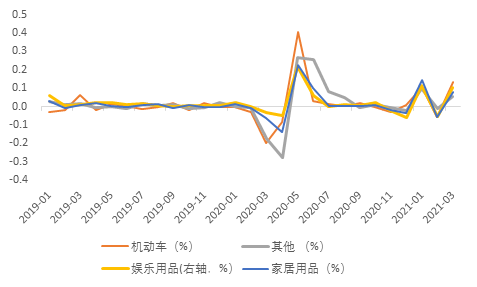

去年表現很強的耐用消費品在新一輪發錢和退稅的刺激下仍處高位,3月耐用品消費環比增長10.3%,其中機動車、娛樂用品和家居用品環比分別上漲13.6%、10.6%、 8.2%。由於下游需求好、庫存低,原材料價格上漲已經傳導到了部分下游消費品上。

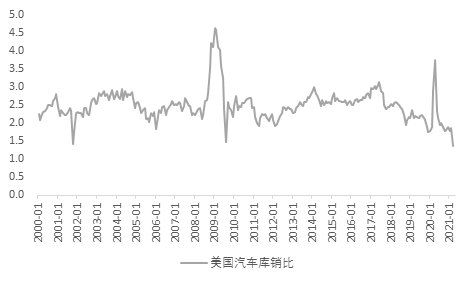

目前美國汽車庫銷比處於歷史最低位置,由於芯片短缺仍可能持續幾個季度,預計汽車價格仍將維持強勢。

圖4:耐用消費品分項消費同比增速

資料來源:Bloomberg,天風證券研究所

資料來源:Bloomberg,天風證券研究所

圖5:二手車價格飆升與美國汽車庫存極低有關

資料來源:FRED,天風證券研究所

資料來源:FRED,天風證券研究所

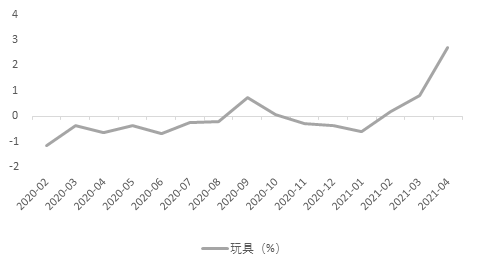

娛樂項環比上漲主要由玩具(2.7%)漲價主導,價格回升與製造成本、人工成本和海運運費漲價有關。美國玩具巨頭孩之寶近日在公佈第一季度業績報告時表達了漲價的意向,並將原因歸結到包括樹脂塑料、包材、金屬、物流等成本上漲。

另一方面,製造業工人短缺也是人工成本上升的原因,美國玩具業諮詢公司Global Toy Experts發現大部分廠商計劃漲價幅度高達25%。

圖6:娛樂項中玩具連續3月環比加速上漲

資料來源:FRED,天風證券研究所

資料來源:FRED,天風證券研究所

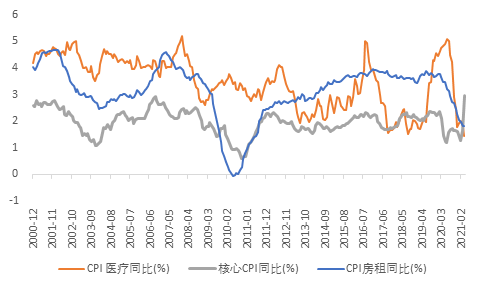

而傳統收入驅動的通脹仍在下行。住宅項中房租漲幅仍處於歷史較低水平(0.2%)。

2020年以來,CPI住房項因為房租下跌的原因不斷下降。房租下跌既有低收入群體收入恢復疲弱的周期性原因,也有居民從市中心遷往郊區居家辦公的結構性因素,未來房租項預計隨著勞動力市場進一步修復下行趨緩。醫療保健項中核心的服務項處在下跌週期中,預計仍將低位震盪半年至一年左右。

圖7:核心CPI的權重項

資料來源:FRED,天風證券研究所

資料來源:FRED,天風證券研究所

我們認為4月數據體現了經濟開放初期的特徵,驅動CPI超預期上漲的更多是短期、供給因素。出行需求出現了報復式反彈,推動酒店、機票價格大幅上漲。

另一方面,製造業供應鏈問題困擾了汽車和玩具等商品。半導體短缺導致生產中斷,由於供應有限,汽車價格上漲。就主要權重項而言,房租項和醫療保健項仍顯疲軟,未來前者下跌趨勢可能隨著勞動力市場修復趨緩。

長期來看,隨著疫苗接種推進,免疫人群擴大,出行需求將進一步回暖,但報復式消費難以持續,環比動能可能溫和回落;隨著勞動力供給逐步修復,財政刺激和貨幣支持相繼退出,供需錯配得到緩解;

在發達國家群體免疫後,新興市場疫苗接種率提升也將解決全球供應短缺的情況,原材料通脹最終也將最終趨於正常。但在此之前,供需矛盾仍可能主導CPI環比保持正增長至今年夏天。

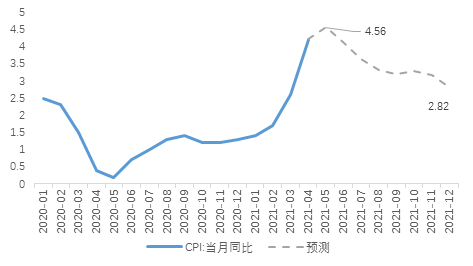

同比來看,由於基數原因,通脹將在5月衝高後回落,到四季度下行趨緩,年底CPI 在2.8%左右。

因此,美聯儲將繼續保持耐心,貨幣政策態度發生改變的可能性不大,這也是市場和聯儲的主要矛盾。一旦疫苗完成接種,勞動力供給恢復,貨幣政策的態度可能會有較大轉變。屆時,當前流動性和供給側同時驅動資產定價的邏輯也會發生根本轉變。

圖8:2021年美國CPI預測

資料來源:WIND,天風證券研究所

資料來源:WIND,天風證券研究所

本文來自雪濤宏觀筆記,作者向靜姝、宋雪濤

免責聲明:

本文版權歸第三方作者所有,相關授權事宜請聯繫原作者。文中觀點均來自原作者,不代表金十觀點及立場。特別提醒,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

責任編輯:戚琦琦