原標題:美股牛市到哪一階段了?

在這樣一個百年不遇的後疫情時代,現在處於牛市週期中的早期,中期還是晚期?這是投資者迫切想知道的問題。

在華爾街看來,只需回答一個問題:牛市持續多久了?而這又取決於你認為牛市是什麼時候開始的,是金融危機結束?還是新冠疫情結束?又或者其他。

對此市場有三種觀點。持長期觀點的人認為去年的經濟衰退只是一個小插曲,並稱反彈即將結束。新的看多者則認為過去14個月只是強勁反彈剛剛開始的第一階段。介於兩者中間的則表示,我們可能已進入新的周期,但這個階段的經濟增長速度確實異乎尋常。

美國銀行( 41.97 , -0.19 , -0.45% )財富管理公司(US. Bank Wealth Management)的投資策略師湯姆•漢林(Tom Hainlin)則表示:

“這是因為本次週期具有特殊性,和傳統的經濟擴張不同。目前仍然有許多不確定因素,結果也是多樣的。”

所以,我們到底處在牛市週期哪個階段呢?下面來看三種觀點的具體闡述:

所以,我們到底處在牛市週期哪個階段呢?下面來看三種觀點的具體闡述:

早期階段

目前,市場洋溢著投資者的興奮情緒,股票發行量也創紀錄,這些似乎都表明牛市已趨向成熟。然而, 以羅伯特•巴克蘭(Robert Buckland)為首的花旗集團策略師卻表示,從收益數據來看,牛市仍處於早期階段。

全球企業收益在去年11月疫情封鎖期間見底,這就意味著在那時,市場仍處於復蘇週期的第一年。花旗預測,隨著全球經濟重新開放,2021年企業收益將飆升36%。

因此,無論看空者對股市14個月的漲勢有何疑慮,在巴克蘭看來,當前的基本面支撐十分強勁,不容忽視。事實上,他的團隊發現,自1976年以來,當收益增長超過25%時,市場沒有哪年是在下跌的。

當地時間上週四,巴克蘭在一份報告中寫道:

“我們會在股市短期下跌時做多,特別是周期性股票。現在退出交易還為時過早。”

西北共同財富管理公司(Northwestern Mutual Wealth Management Company)首席投資策略師布倫特•舒特(Brent Schutte)表示,與市場週期相關的經濟周期也處於早期階段。

中期階段

( 86.05 , -0.92 , -1.06% )

該公司的首席美股策略師最近幾週開始不再推薦週期早期階段和受益於經濟重啟的股票,比如他下調了非必需消費品類股的評級。相反,他建議投資者青睞通貨再膨脹交易類股,包括金融類股和材料類股,以及價格合理的成長型股,如醫療保健類股和某些通訊服務類股。收益和估值之間將展開拉鋸戰,他預測,如果收益保持不變,未來12個月的回報將變得溫和,大盤可能會出現10-20%的修正。

該美股策略師在一份報告中寫道:

“這次經濟衰退和復蘇具有獨特性,原因有很多,其中最重要的是它漲跌的速度。經濟快速復蘇讓我們僅用一年便進入了牛市週期中期階段,估值反映了這一點。 ”

與此同時,John Hancock investment Management聯席首席投資策略師艾米莉•羅蘭(Emily Roland)說,她發現基本面和收益增長在周期中期開始變得更加重要:

“我們必須考慮到,財政刺激措施和寬鬆的金融環境利好已經耗盡,進入第二、第三年以及本輪週期的中期時,會有更多的波動出現。”

後期階段

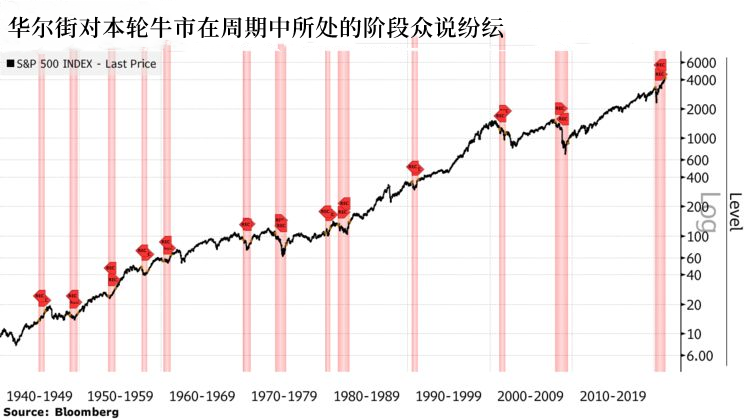

斯通公司(StoneX)的文森特•德魯阿德(Vincent delasard)指出,標準普爾500指數從2020年低點迅速反彈,因此市場仍與疫情前的周期相同。

這位全球宏觀策略師最近表示,股票發行的大規模增長、估值極高,這種情況不會在市場見底時看到。與此同時,內部人士正迅速套現。而且,在新的牛市到來之際,散戶投資者往往會產生很大的不信任。但這種情況現在肯定不會發生。

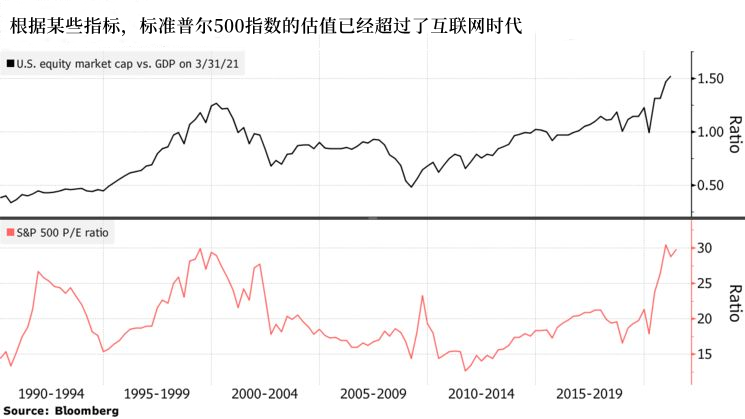

資產管理公司Toews Corp.的CEO菲爾·托斯(Phil Toews)對此表示贊同。他預計收益率將繼續走高,這將給股市帶來挑戰。此外,他表示,以某些指標衡量,估值已經超過了互聯網時代的水平,這往往預示,市場會重蹈覆轍:

“我估計最多也就一年,牛市將會結束。我們可能還會看到金融資產價格與經濟狀況之間產生背離。”

責任編輯:劉玄逸