美國4月通脹的飆升究竟是暫時性的,還是新一輪趨勢的開始?在昨晚的美國市場因為通脹恐慌而遭遇股債雙殺後,這一問題無疑在當下亟待美聯儲和市場去求證。如圖1所示,如果我們將當前的美國的通脹放在歷史的背景下去考察,可以發現在走勢上其與20世紀60年代後期頗為相似。那麼,這是否意味著大通脹時代即將來臨?

對比20世紀60年代與當前,我們發現美國經濟在基本面和政策面上確實有不少相似之處:

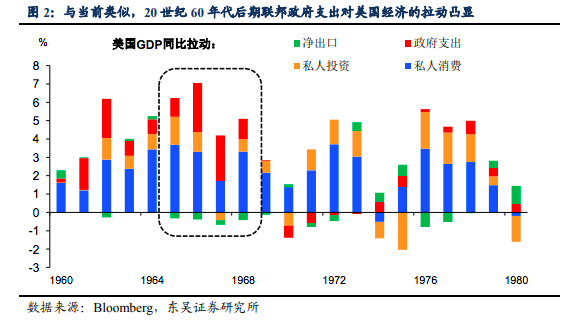

一是除消費外,政府支出對經濟增長的拉動凸顯。正常情況下,美國經濟的增長主要依賴居民消費和私人投資,但在1965-1969年,政府支出每年對GDP增速的拉動達到了1.5個百分點,是同期私人投資對GDP增速拉動的兩倍(圖2)。政府支出由此取代私人投資,成為美國經濟增長的第二拉動,這也是當前美國經濟增長的一大特徵。

二是政府在財政刺激上的不遺餘力,這正是政府擴大支出動因。20世紀60年代後期美國財政政策的特點是“大砲加黃油”。一方面是越戰升級導致國防開支的迅猛增加;另一方面是約翰遜總統“偉大社會”計劃下福利開支的擴大,美國的預算赤字因此而持續擴大(圖3)。相比之下,疫情后拜登政府在財政刺激上的力度有過之無不及。

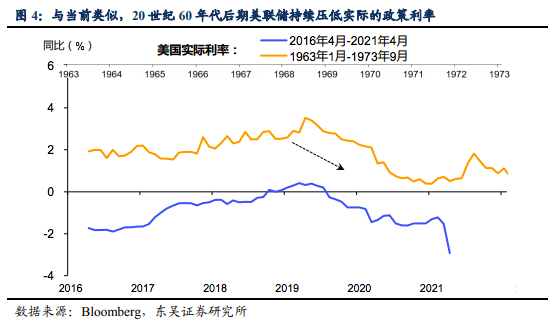

三是美聯儲容忍了周期性通脹的回升。隨著財政刺激的不斷加碼,按理美聯儲應該在經濟過熱時有所行動。然而,在20世紀60年代,美聯儲一直擔心經濟中存在閒置勞動力未被消化,因此始終以就業最大化為目標,使得政策利率持續低於經濟形勢發展所需要的水平;另外,政治層面的壓力也令美聯儲猶豫不決,尤其是政府希望美聯儲保持寬鬆以應對加稅的風險。顯然,今後美聯儲在決策上也面臨著類似的境遇。

但在通脹回升的機制上,20世紀60年代和當前也存在如下不同之處:

20世紀60年後期出現了工資-物價的螺旋式上漲,這一條件在當前並不具備。與20世紀60年代相比,當前美國工會的議價能力明顯弱化,工會化率僅為20世紀60年代的三分之一(圖5)。而在當時,在工會大勢力的影響下,更多的工人在訂立合同時要求工資與通脹掛鉤,使得通脹掛鉤的工資合同從20世紀60年代後期開始盛行(圖6)。因此隨著通脹的回升,出現了工資-物價螺旋式的上漲。

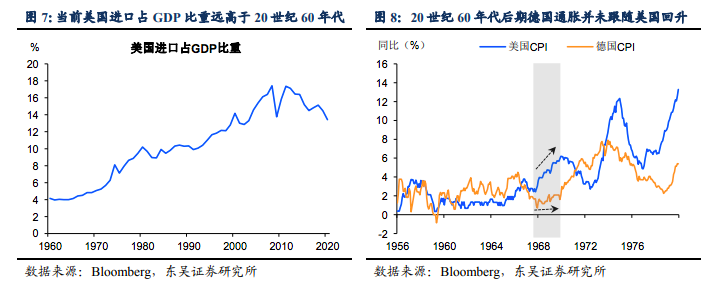

20世紀60年代的美國經濟更具有自給自足的特徵。當時美國的進口占GDP的比重僅為4%,遠低於當前的13%(圖7)。一旦國內的需求超過供給,很難通過其他國家的生產來滿足,而只能以物價上漲的方式來消化。正因如此,我們發現美國在20世紀60年代後期的通脹回升只是國內現象,同期歐洲國家(如德國)的通脹一直保持穩定(圖8)。

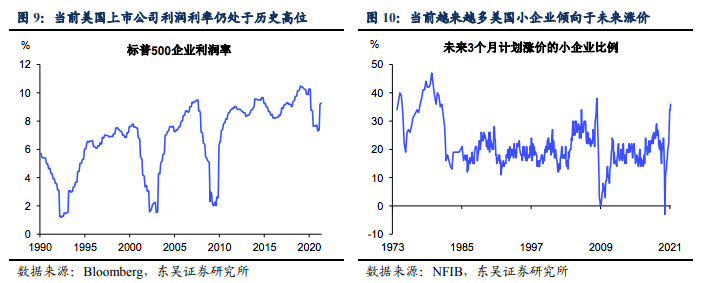

還有一點值得關注的是企業的漲價意願。一般認為這會使得其在面臨投入成本上升時,更傾向於通過攤薄利潤而非漲價來消化(圖9)。但從最新的調查來看,美國小企業中傾向於在未來3個月漲價的比例已接近歷史高位(圖10)。

基於上述分析,我們認為至少在未來兩年內,美國通脹中樞的抬升將明顯高於金融危機後的平均水平,但並不會出現20世紀60年代後期那種失控的情景;而這輪美國通脹向全球的輸出則比當時更為顯著。

風險提示:美聯儲過快收緊貨幣政策,地緣政治風險加劇。

本文作者:東吳證券陶川、段萌,原文標題《美國通脹飆升,20世紀60年代末大通脹重現的可能性有多大?》

責任編輯:李園