原標題:到底是市場菜還是美聯儲菜?

來源:東方財富網

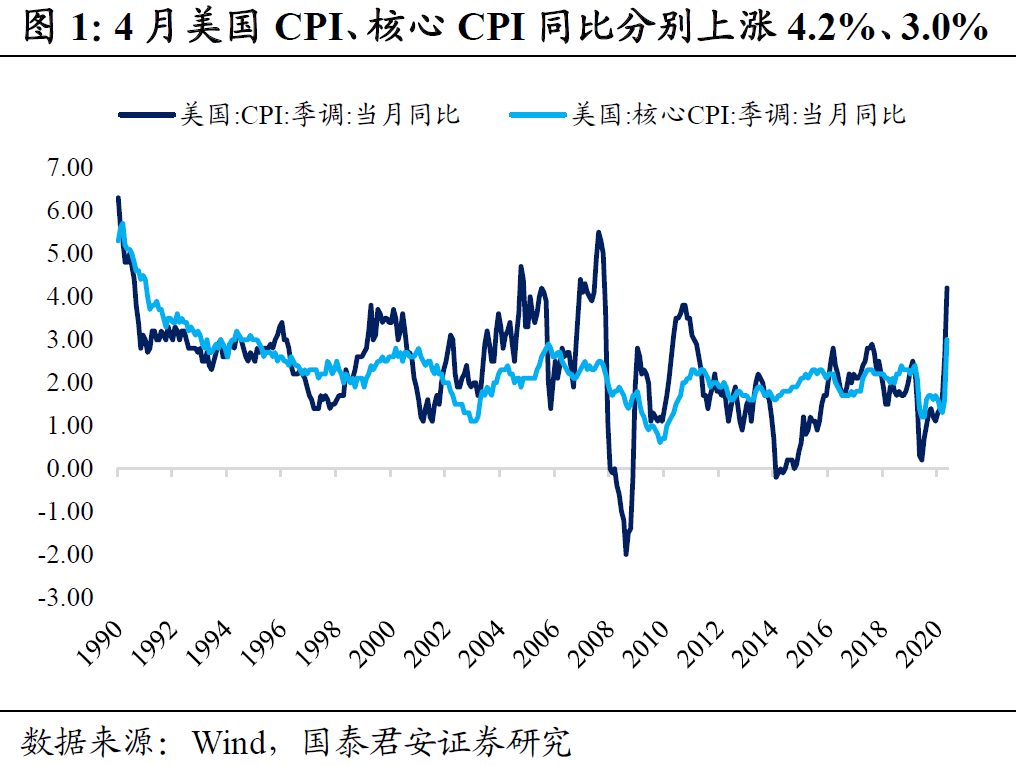

大超市場預期,4月美國CPI和核心CPI同比分別上漲4.2%和3.0%,高於預期3.6%和2.3%,分別創2008年和1996年以來新高,而環比分別為0.8%和0.9%。

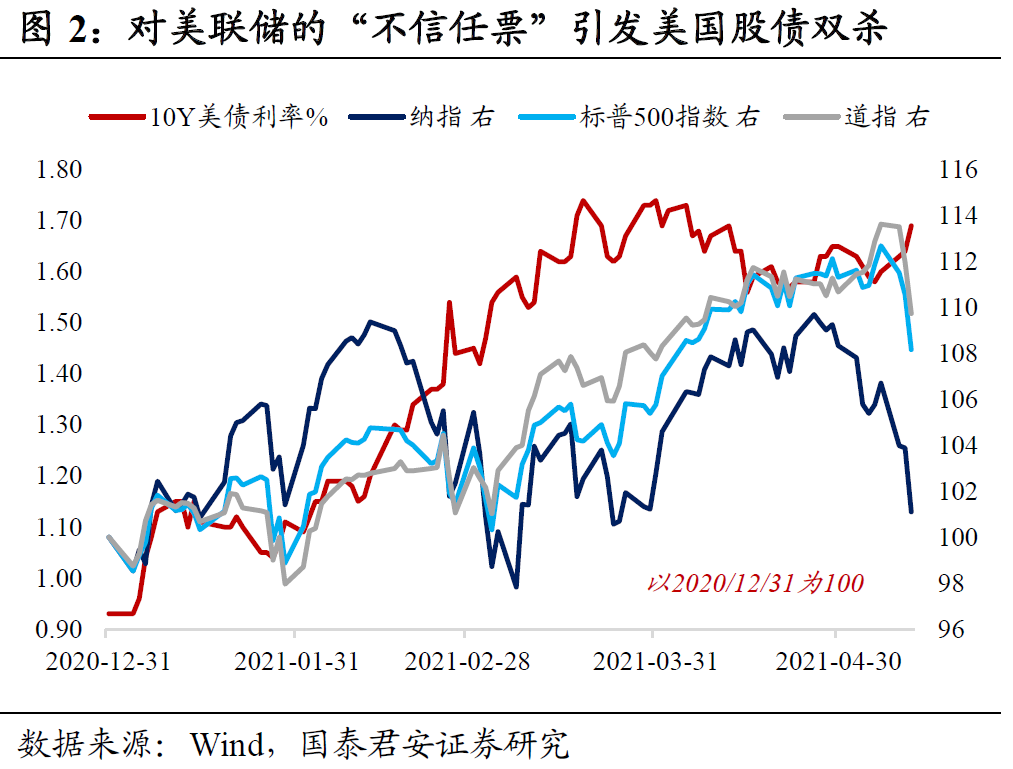

“通脹恐慌”下,海外市場上演股債雙殺,10年美債收益率上行逼近1.70%,美元指數上漲0.67%並守住90關口,納斯達克(13124.9882, 93.31, 0.72%)、標普500、道瓊斯(34021.4492, 433.79, 1.29%)指數分別下跌2.67%、2.14%、1.99%, ICE布油上漲0.66%並逼近70美元,COMEX黃金期貨下跌1.10%,CME比特幣期貨下跌4.49%。

海外再度動盪,核心不在於美國通脹數據本身,而在於市場對美聯儲可能誤判通脹的擔憂正在加劇。一旦“通脹風險是暫時性”的判斷被打臉,美聯儲將不得不“急轉彎”而加快緊縮步伐,而且當前這種擔憂無法被證偽,即便美聯儲副主席克拉里達馬上發聲安撫也是杯水車薪。因此,市場重演2-3月份的劇本,對美聯儲的“不信任票”引髮美國股債雙殺。

(127.11, 2.49, 2.00%)

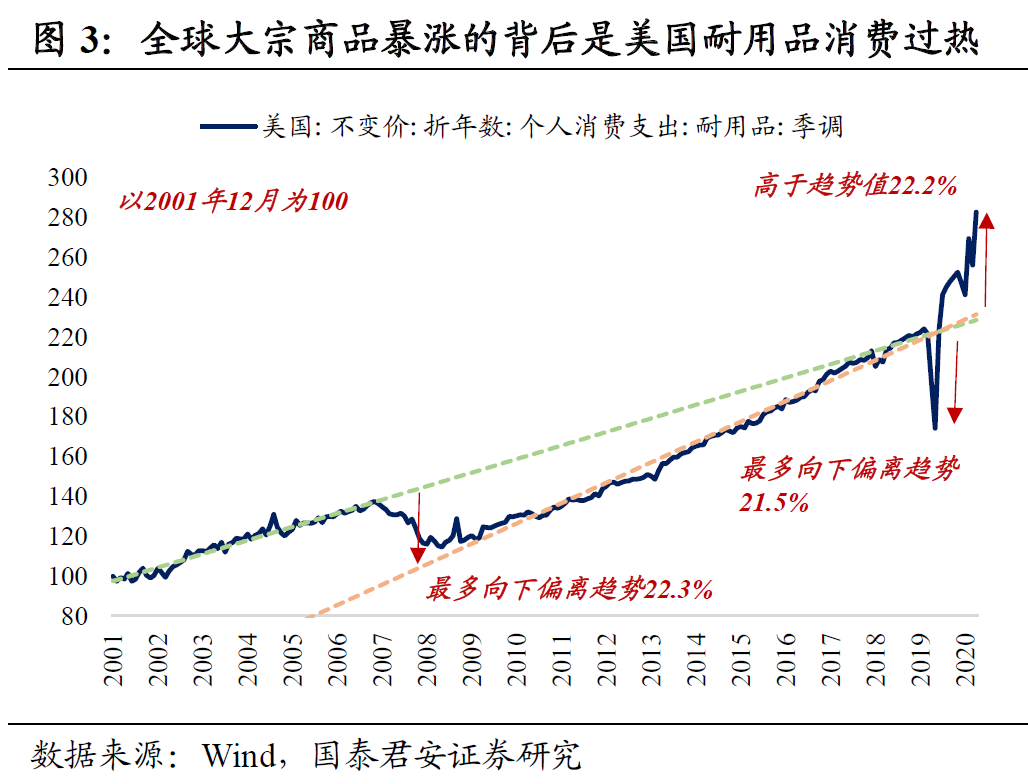

不同於金融危機,本輪全球通脹的源頭在於美國而非中國。上一輪全球復甦是財政靠中國“四萬億”刺激,貨幣靠美聯儲三輪QE放水;由於疫情防控較差+政治週期交替,本輪美國在財政和貨幣刺激兩個方向上都不遺餘力,中國則保持政策定力,拒絕“大水漫灌”是不想看到產能過剩和槓桿過高的問題再現。

全球大宗商品暴漲的背後是美國耐用品消費走向過熱。2020年3月以來,美國財政刺激累計規模超過5.5萬億美元,居民收入增速快速恢復到疫情前水平,疊加美聯儲擴表近3.7萬億美元,流動性寬鬆抬升房地產市場景氣度,耐用品消費從疫情前的高點回落後僅用數個月就完成爬坑,遠遠超出金融危機後的潛在增速(高出趨勢值22.2%)。總的來說,在史無前例的財政刺激下,美國需求偏強和生產偏弱的主要矛盾,決定了這一次是美國向外輸出通脹。

4月非農腰斬一度讓市場和美聯儲的分歧變小,然而通脹超預期無疑讓市場重拾對美聯儲是否在“裸泳”的懷疑。市場對於低基數導致通脹上行的預期充分,重點是擔心供給缺口是否會導致通脹持續走高。在這個問題上,美聯儲顯然無法說服市場上的所有人。隨著新冠變異毒株擴散、以及疫苗是否對變異病毒有效尚無定論,美國疫苗接種速度在過去一個月放緩,市場對全民免疫的預期有所延後,所以供給缺口持續的時間可能超出預期。

更重要的是,平均通脹目標制這個“黑匣子”讓美聯儲的可預測性下降,因為沒人清楚美聯儲能容忍核心通脹超過2%目標多高和多久,歷史上也缺乏相應的“參照系”。疫情和財政兩個變量使得簡單類比2013年削減恐慌也不合時宜,彼時緊縮週期前夕,但通脹不是約束;類比2018年亦有所欠缺,彼時雖有特朗普減稅和通脹擔憂,但美聯儲已處於縮表+加息的緊縮後半段。

當前美聯儲很被動,維持寬鬆對於延續就業復甦是必要的,但這會繼續抬升通脹擔憂。如果對通脹數據繼續輕描淡寫,同時又不能真正打消市場顧慮,那麼資本市場在預期的自我實現下,會更主動地為緊縮週期提前定價,引發金融市場動盪。2022年底加息概率在通脹數據公佈後從88%跳升至100%即是佐證。

極端來說,如果美聯儲真的誤判了通脹,劇本將會如何演繹?如果2021下半年通脹並未從年中的水平回落且持續高位,那麼美聯儲將不得不重新評估通脹風險,並且倉促收緊來應對經濟過熱,削減QE將會很快啟動並在幾個月內完成,加息的節奏可能會提前到2022年上半年。

長期來看,美聯儲骨子裡越來越“鴿”:沃爾克的通脹“鬥士”鷹派→格林斯潘的“玄學”鴿派→伯南克的QE鼻祖和前瞻指引→耶倫的注重就業→鮑威爾的無限QE和平均通脹主義。但是,考慮到短期數據走高會進一步強化市場對通脹時間和幅度的預期,以及誤判通脹後政策急轉彎的連鎖反應,我們認為美聯儲將會在下半年考慮就通脹立場向市場靠攏。

綜合權衡4月非農不及預期和通脹超出預期,我們認為,基準情形仍然是美聯儲將從Q3開始向市場提前溝通並釋放削減QE的信號,同時Q4正式宣布並執行削減。

美國通脹恐慌引發的第二波衝擊,將會在未來一段時間內引發全球資本市場動盪。我們認為,它對美債的影響可能不一定有第一波(2月中旬至3月上旬)那麼強,畢竟當前美國經濟復甦和疫苗接種的超預期程度相較彼時更小,部分抵消了通脹超預期的影響,而且年初以來10年美債利率已經上行近80bp,所以這波衝擊下高點也很難超過2%。

但是,納斯達克指數雙頂特徵已經很明顯,流動性收緊預期和美債利率上行必然給美股科技股帶來估值壓力。根據已公佈的數據,標普500指數一季度盈利同比增速49.8%,大幅超出市場預期25%,這也是4月以來美股堅挺的主因,然而二季度盈利同比高點是共識,近期分母端的壓力愈發凸顯,美股科技股連續下跌,一向堅挺的以價值股為主的道瓊斯指數也陷入調整。

對應到國內,債市可能仍會重複2-3月份的風險偏好路徑,即美債利率上行→美股科技股下跌→A股高估值股票下跌→風險偏好被壓制→股債蹺蹺板→中債利率下行。需要注意的是,2-3月份這一傳導邏輯之所以順暢,是因為節前利率已經提前完成調整+春節後資金面好於預期,當前這一鏈條仍然有效,但資金面很難重現相同級別的超預期利好,所以美債利率上行或者美股下跌對中債利率下行的積極影響正在弱化。

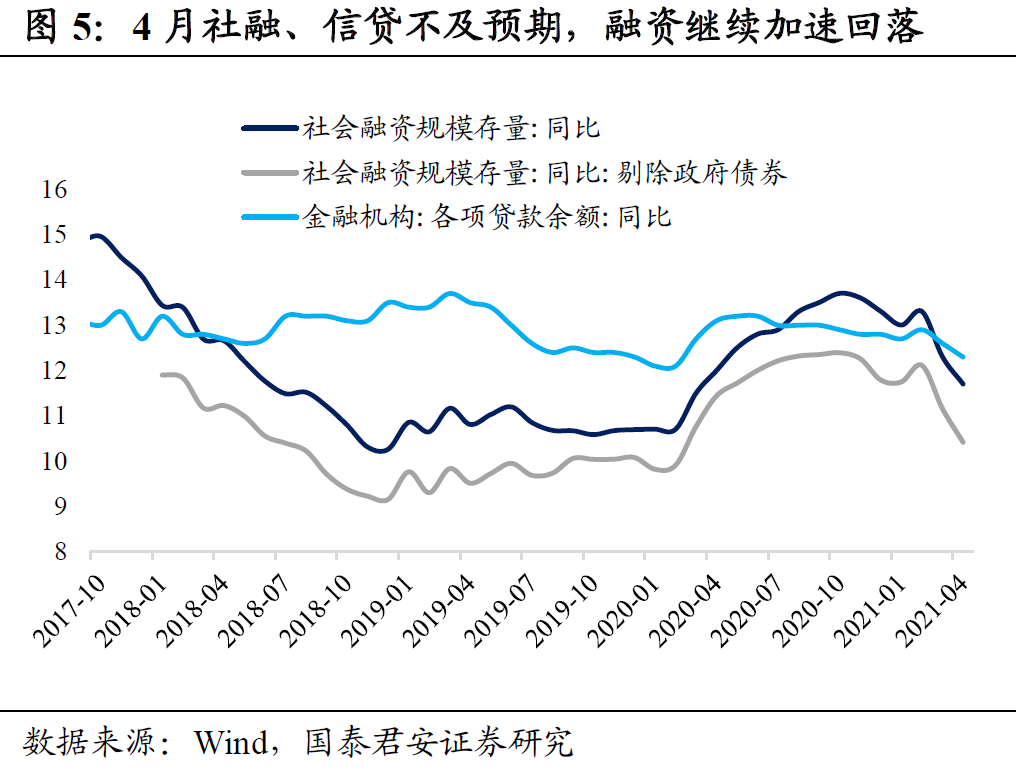

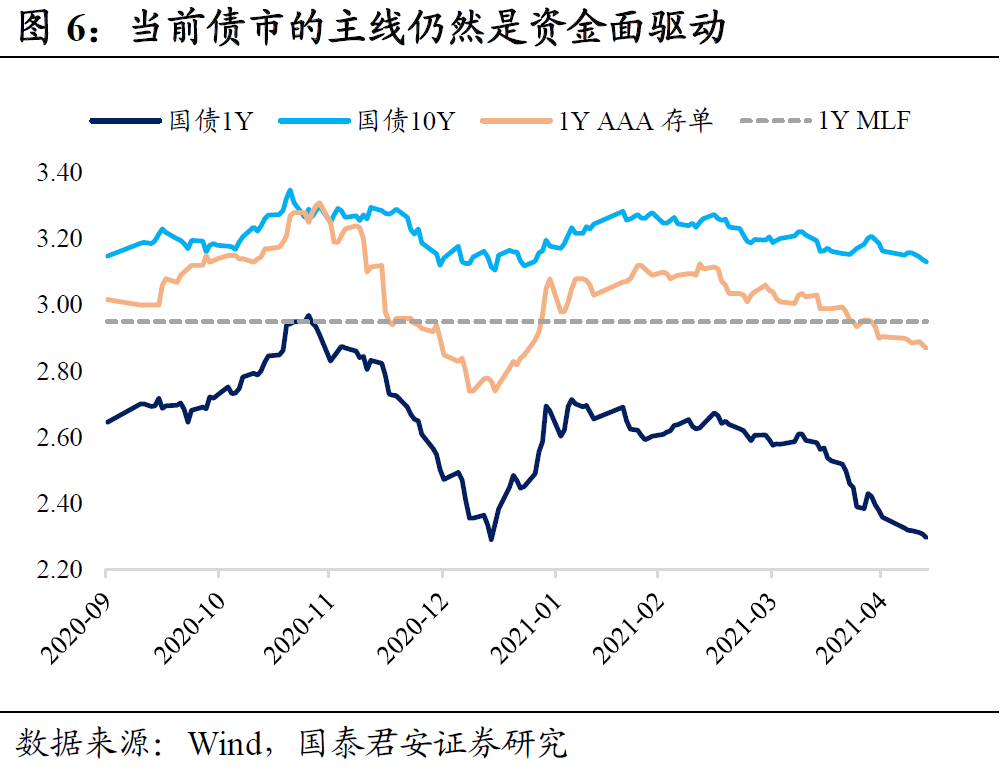

中期維度,債市仍處於熊尾牛頭的轉換期,在融資頂-經濟頂-利率頂的傳導鏈條上,繼續看好結構性“資產荒”下利率債的相對價值,但是短期內可能也不宜過於樂觀。週三公佈的4月社融、信貸不及預期,融資繼續加速回落,但利率演繹的是利好出盡的邏輯且並未大幅下行,這反映了當前債市的主線仍然是資金面驅動而非基本面,而五一假期以來A股之所以相比美股抗跌,則是錨定10年國債利率。

考慮到美聯儲存在低估通脹風險的可能性,國內輸入性通脹壓力可能依然不小,5月份利率債淨供給進一步放量、以及資金面臨時點擾動,短端和超長端利率下行的節奏都有所放緩,債市短期內波動可能加劇,勝率和賠率的安全邊際變得模糊,繼續追漲的必要性降低。

(文章來源:覃漢投資筆記)

責任編輯:戚琦琦