原標題:美國金融市場流動性狀況如何?從兩大角度揭秘來源:中金點睛

本文來源於中金點睛,作者劉剛、王漢鋒等

美國金融市場流動性狀況如何、何時出現拐點和風險、用什麼指標能夠較好的衡量或刻畫,是關注美股和海外市場投資者經常會問到的問題。分析美國金融市場流動性狀況對判斷未來市場走勢也有很強的指導意義。

美國金融體系流動性狀況也是多個層級(宏觀總量與微觀市場)、多個市場(回購、貨幣基金、商業票據、股票和債券)和多個維度(量和價)的。具體而言:

一、從量的角度,可以關注美聯儲資產購買規模;國債和信用債發行;股債資金流向;

二、從價的維度,根據流動性傳導路徑、不同融資主體和是否涉及信用風險等維度分為:國債市場(利率和曲線)、銀行機構之間(Libor-OIS和FRA-OIS利差)、金融機構和集合投資機構等(回購市場)、非金融企業的短期(商業票據市場)和長期融資市場(信用債市場)、海外市場(美元互換)等幾個層次。

總結而言,不管從量還是價的角度,當前美國金融市場的流動性都依然處於非常寬裕的狀態,並沒有因近期長端美債利率上行而出現明顯收緊。

當然,從邊際變化上,增速的進一步提升也並不現實,但由於美聯儲持續寬鬆的政策姿態,除非通脹大幅超出預期,這一寬鬆的環境可能會維持相當長時間。我們預計,四季度附近待就業市場基本修復後,可能是美聯儲邊際傳遞減量信號的時間窗口。

焦點討論:當前美國金融市場的流動性如何?如何監測和刻畫?

美國金融市場流動性狀況如何、何時出現拐點和風險、用什麼指標能夠較好的衡量或刻畫,是關注美股和海外市場投資者經常會問到的問題。

在2月以來長端美債利率劇烈動盪、美股估值處於高位、未來2個月美國通脹特別核心通脹可能仍將走高、以及年底美聯儲可能開始逐步傳遞QE減量信號的背景下,分析美國金融市場流動性狀況對判斷未來市場走勢也有很強的指導意義。

由於美國金融體系參與者眾多且傳導機制複雜,因此流動性狀況也是多個層級(宏觀總量與微觀市場)、多個市場(回購、貨幣基金、商業票據、股票和債券)和多個維度(量和價)的。

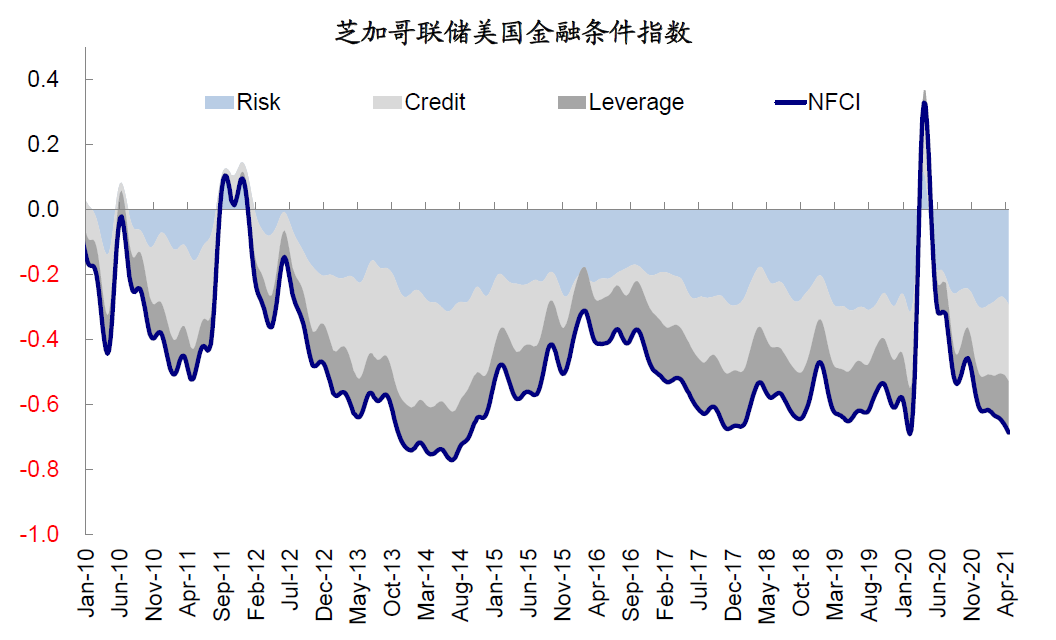

以芝加哥聯儲的金融條件指數為例(Financial Condition Index),其包含了風險、信用和槓桿三大維度的105個相關指標以刻畫美國貨幣市場基金、股票、債券、以及影子銀行體系的金融條件情況。因此,我們在本文中主要提供較為常用且最為關鍵的監測指標,供投資者參考。

如下圖所示,芝加哥聯儲金融條件指數包含了風險、信用和槓桿三大維度105個相關指標以刻畫美國貨幣市場基金、股票、債券、以及影子銀行體系的金融條件情況。

資料來源:NFC,中金公司研究部

資料來源:NFC,中金公司研究部

一、量:美聯儲資產購買規模;國債和信用債發行;股債資金流向

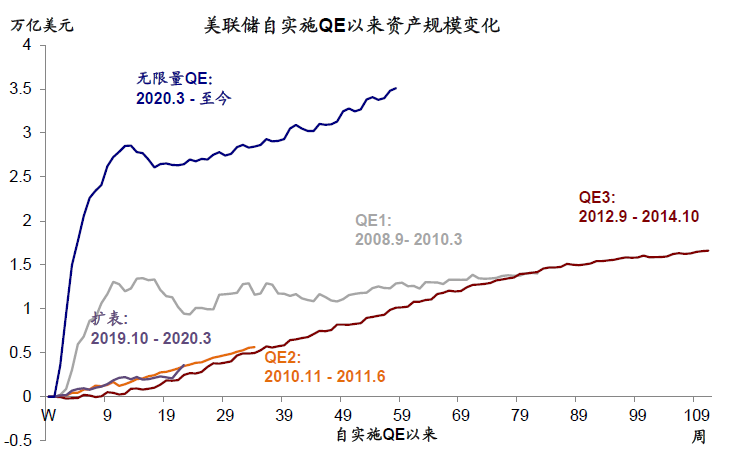

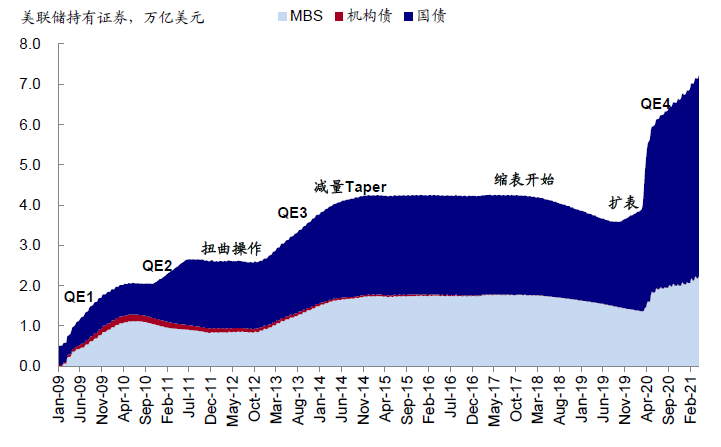

1.美聯儲資產購買。作為非常規的貨幣政策操作,不論是QE(2008年以來三輪QE和2020年疫情后無限量QE)還是擴表(如2019年10月起購買短債)都是美國貨幣當局永久性向市場注入流動性的最主要方式。

當然,在極端市場環境下,還有其他各類流動性便利(facility)貸款、回購和流動性互換等暫時性的流動性支持,但均帶有期限,因此不會向QE那樣永久性的形成美聯儲持有的資產。

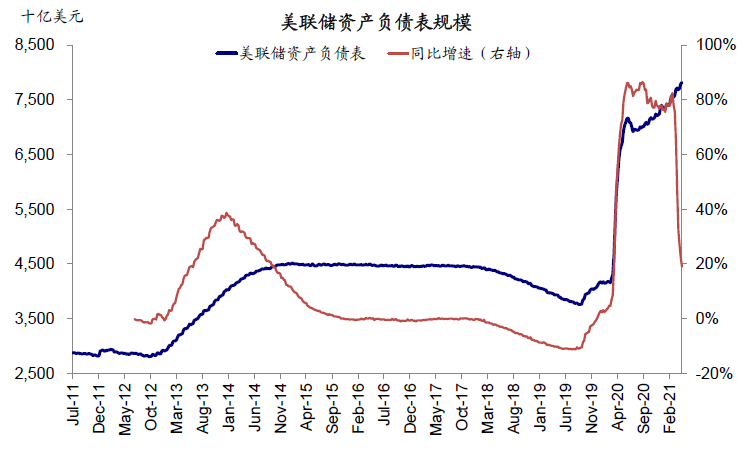

疫情以來,美聯儲資產規模從4.2萬億美元激增至7.8萬億美元,增幅超過2008年金融未來以來三輪QE之和。

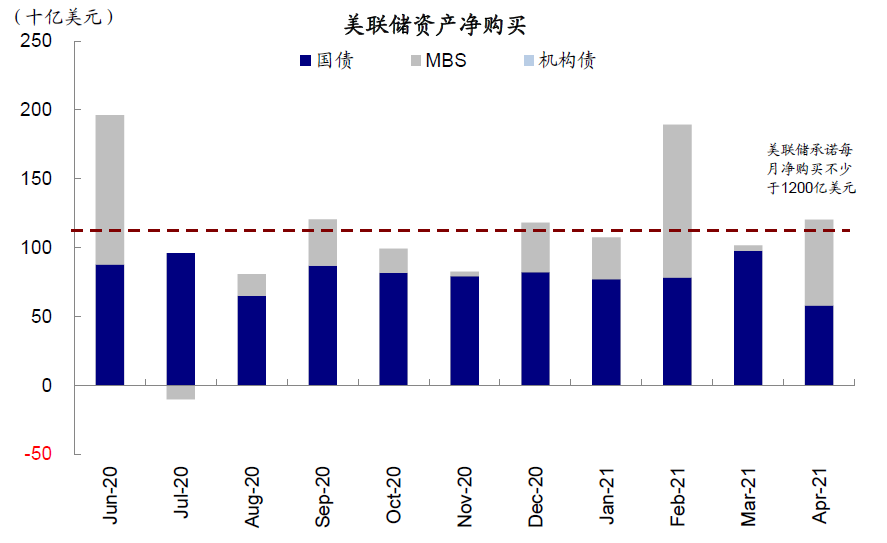

目前,美聯儲仍在以每月至少800億和400億美元的速度購買國債和MBS,不過二階導數已經開始回落。按目前路徑,我們預計,美聯儲可能四季度基本實現就業修復時開始傳遞QE減量信號。

圖表: 美聯儲仍在以每月至少800億和400億美元的速度購買國債和MBS,不過二階導數已經開始回落。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

圖表: 美聯儲的資產負債表從4.2萬億美元激增至7.8萬億美元。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

圖表: 美聯儲資產負債表去年的增幅超過2008年金融未來以來三輪QE之和。

資料來源:Bloomberg,Haver,Factset,中金公司研究部

資料來源:Bloomberg,Haver,Factset,中金公司研究部

圖表: 不論是QE還是擴表都是美國貨幣當局永久性向市場注入流動性的最主要方式。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

圖表: 按目前路徑,我們預計,美聯儲可能四季度基本實現就業修復時開始傳遞QE減量信號。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

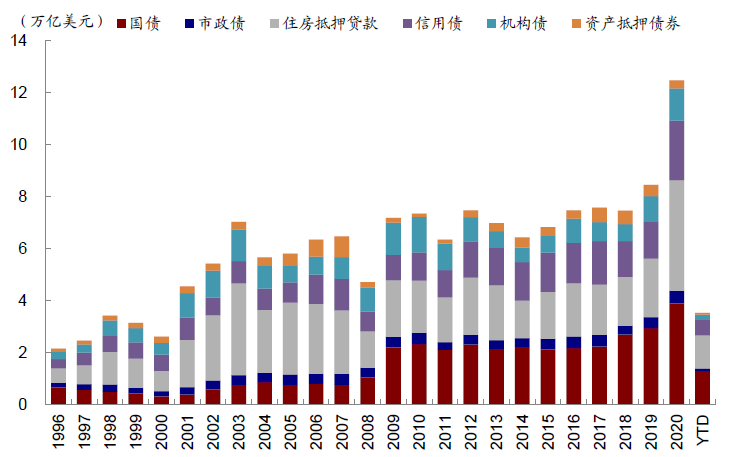

2.國債與信用債發行。國債與信用債發行既反映供給端的壓力,例如美國新一輪財政刺激可能帶來的新發國債需求,也能反映市場供求關係是否健康,例如在疫情期間,由於信用債市場的動盪,新發行一度凍結,嚴重影響了企業的正常融資需求,直到美聯儲決定直接購買信用債才逐漸穩定市場信心,使得信用債市場逐漸恢復正常,信用利差也得以大幅回落。

2020年全年美國固定收益產品總發行規模高達12.5萬億美元,是2019年的1.5倍,其中國債發行3.9萬億、信用債2.3萬億美元,均明顯高於2019年水平,特別是信用債。2021年前三個月,整體3525億美元的發行規模已經是去年同期1.4倍,尤以國債增幅最快,這可能與新一輪1.9萬億美元財政刺激支出需求有關。

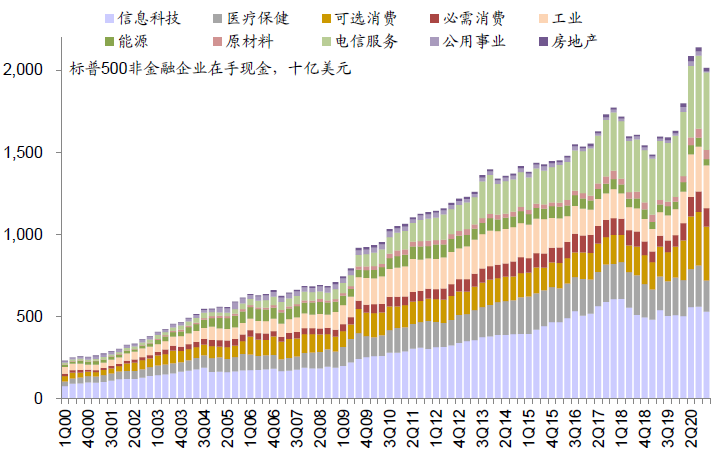

另一方面,信用債的大規模發行,特別是在信用利差處於歷史低位的背景下,明顯緩解了企業在疫情期間無法開工、經營性現金流受損的局面,進而使得企業的在手現金創下新高。

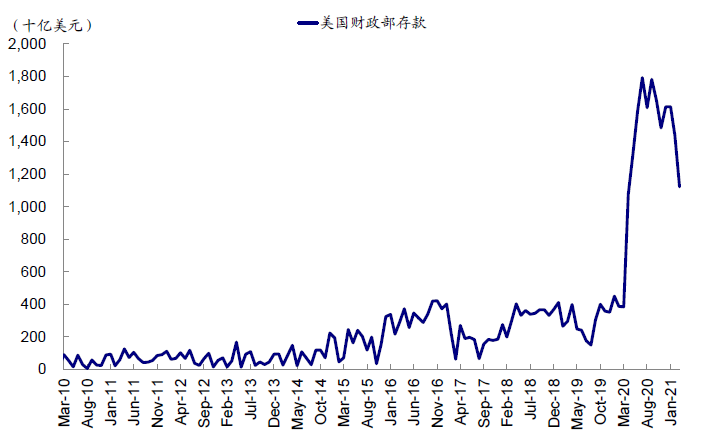

往前看,考慮到美國財政部現金水平依然處於高位(1.12萬億美元),同時1.9萬億美元財政刺激也已落地,基建投資計劃雖然規模龐大(8年約2.3萬億美元),但最終何時以及具體落地細節、以及是否通過大規模加稅來作為資金來源都還有不確定性(《對拜登基建和加稅計劃的影響測算》),因此我們預計國債發行規模可能整體較2020年回落。

圖表: 2020年全年美國固定收益產品總發行規模高達12.5萬億美元,是2019年的1.5倍;2021年前三個月,整體3525億美元的發行規模已經是去年同期的1.4倍。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

圖表: 信用債的大規模發行,明顯緩解了企業在疫情期間無法開工、經營性現金流受損的局面,進而使得企業的在手現金創下新高。

資料來源:Bloomberg,Haver,Factset,中金公司研究部

資料來源:Bloomberg,Haver,Factset,中金公司研究部

圖表: 目前美國財政部的現金水平依然處於高位(1.12萬億美元)。

資料來源:Haver,EPFR,Bloomberg,中金公司研究部

資料來源:Haver,EPFR,Bloomberg,中金公司研究部

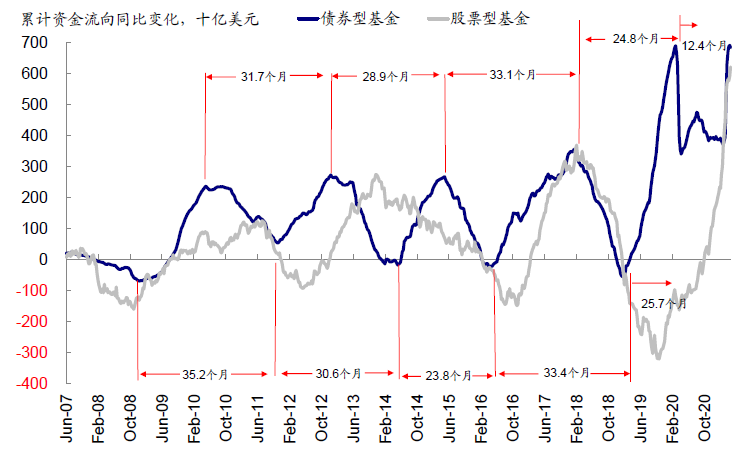

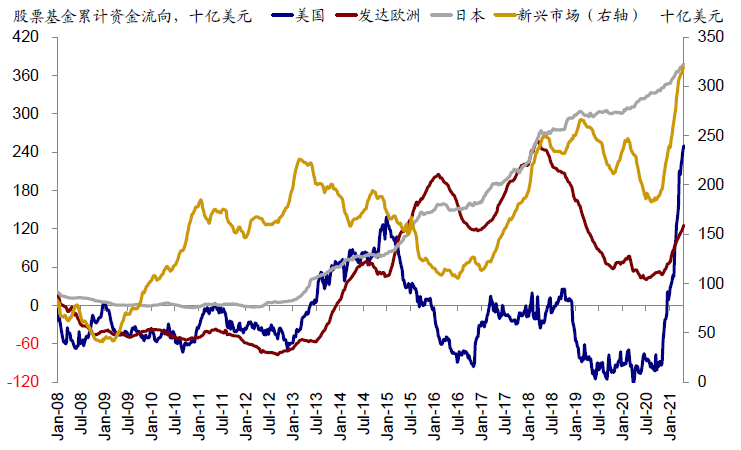

3.股債資金流向。從微觀的股債市場資金流向角度,EPFR的數據顯示,2020年10月之後,全球資金持續且大幅流入美股市場,幅度和規模均明顯強於其他市場;與此同時,美債市場也繼續流入,但速度明顯趨緩,特別是美債利率大幅上行後。

圖表: 2020年10月之後,全球資金大幅流入股票市場。

資料來源:EPFR,Bloomberg,中金公司研究部

資料來源:EPFR,Bloomberg,中金公司研究部

圖表: 全球資金持續且大幅流入美股市場,幅度和規模均明顯強於其他市場。

資料來源:Haver,EPFR,Bloomberg,中金公司研究部

資料來源:Haver,EPFR,Bloomberg,中金公司研究部

圖表: 與此同時,美債市場也繼續流入,但速度明顯趨緩,特別是美債利率大幅上行後。

資料來源:EPFR,Bloomberg,中金公司研究部

資料來源:EPFR,Bloomberg,中金公司研究部

二、價:國債、銀行間及與其他金融機構、非金融企業、海外市場

從價的維度,可以根據流動性傳導路徑、不同融資主體和是否涉及信用風險等維度分為:國債市場(利率和曲線)、銀行機構之間(Libor-OIS和FRA-OIS利差)、金融機構和集合投資機構等(回購市場)、非金融企業的短期(商業票據市場)和長期融資市場(信用債市場)、海外市場(美元互換)等幾個層次。具體而言,

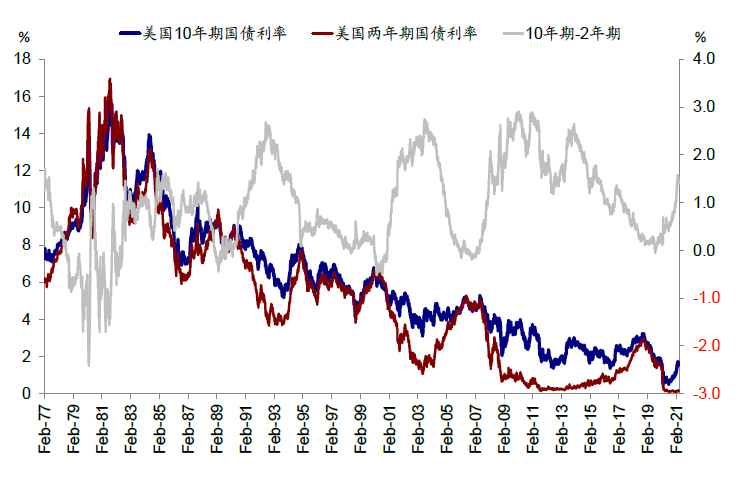

1.國債收益率水平和曲線。國債尤其是長端國債是資產定價和長期無風險利率的錨,是結果也是原因,因此備受關注。長端美債利率綜合反映增長、通脹和流動性預期,而短端國債則更多反映流動性,且期限越短越是高度錨定美聯儲貨幣政策基準利率。

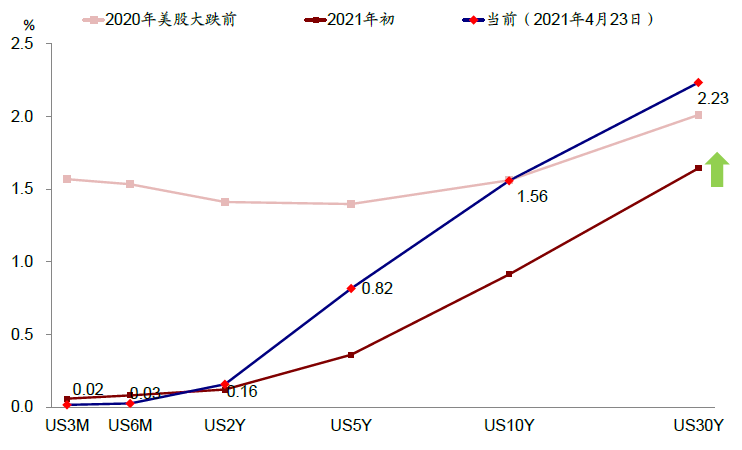

在近期美債利率的劇烈動盪中,我們注意到主要是以長端利率為主,短端利率如2年期以下基本維持不變,這也使得美債收益率曲線持續陡峭化(熊陡) 。

根據歷史經驗,這種以長端利率為主的收益率曲線陡峭化往往對應的宏觀環境是經濟復甦擴張、而流動性尚未收緊的階段,因此很少出現系統性的熊市(《收益率曲線陡峭化的含義與影響》)。而等到短端利率開始逐步上行導致收益率曲線進入熊平階段,市場面臨的壓力和波動會開始逐漸增多。

圖表: 長端美債利率綜合反映增長、通脹和流動性預期。

資料來源:Haver,EPFR,Bloomberg,中金公司研究部

資料來源:Haver,EPFR,Bloomberg,中金公司研究部

圖表: 近期美債利率劇烈動盪主要是以長端利率為主,短端利率如2年期以下基本維持不變,這也使得美債收益率曲線持續陡峭化。

資料來源:EPFR,Bloomberg,中金公司研究部

資料來源:EPFR,Bloomberg,中金公司研究部

圖表: 這種以長端利率為主的收益率曲線陡峭化往往對應的宏觀環境是經濟復甦擴張、而流動性尚未收緊的階段,因此很少出現系統性的熊市

資料來源:Bloomberg,Wind,中金公司研究部

資料來源:Bloomberg,Wind,中金公司研究部

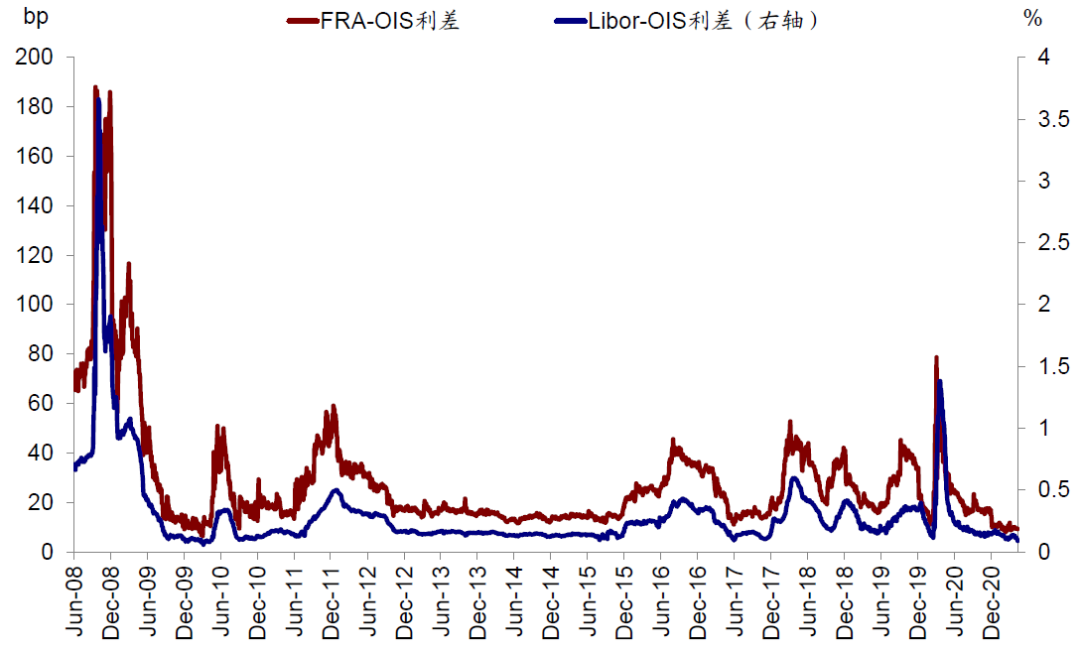

2.Libor/FRA(Forward Rate Agreement)-OIS利差,主要用以衡量銀行體系內部流動性狀況,是銀行等金融機構之間拆解的主要融資成本。

此次疫情衝擊由於主要是在非金融企業,而金融機構得益於金融危機後的去槓桿和多德弗蘭克法案等約束,資產負債表和資本充足率也都處於相對健康狀態,因此雖然疫情期間融資成本一度攀升,但遠低於2008年金融危機時水平,與當時金融機構槓桿破裂導致的危機完全不可同日而語。當前,Libor和FRA-OIS利差依然處於歷史低位。

圖表: Libor/FRA(Forward Rate Agreement)-OIS雖然疫情期間一度攀升,但遠低於2008年金融危機時水平,與當時金融機構槓桿破裂導致的危機完全不可同日而語。

資料來源:Bloomberg,紐約聯儲,Haver,中金公司研究部

資料來源:Bloomberg,紐約聯儲,Haver,中金公司研究部

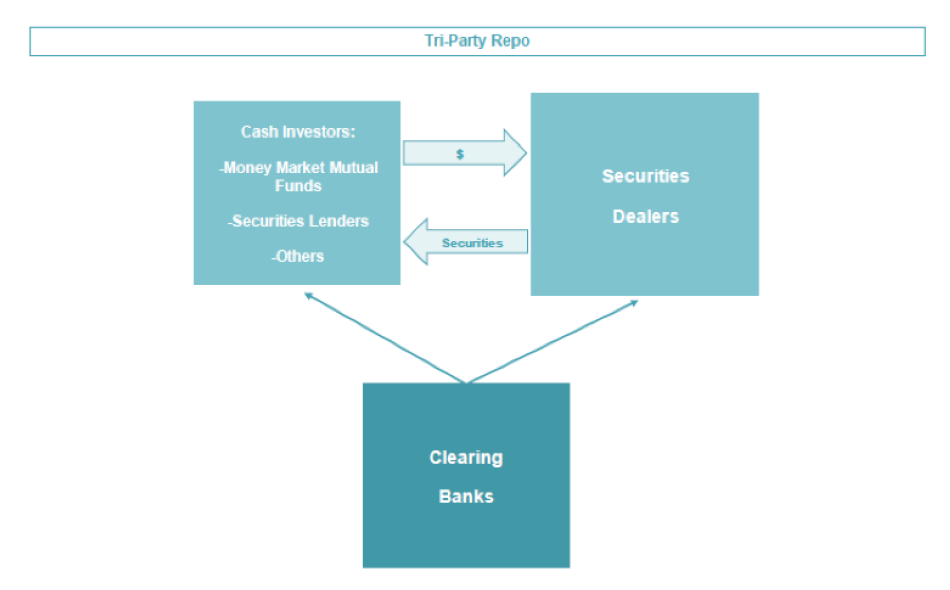

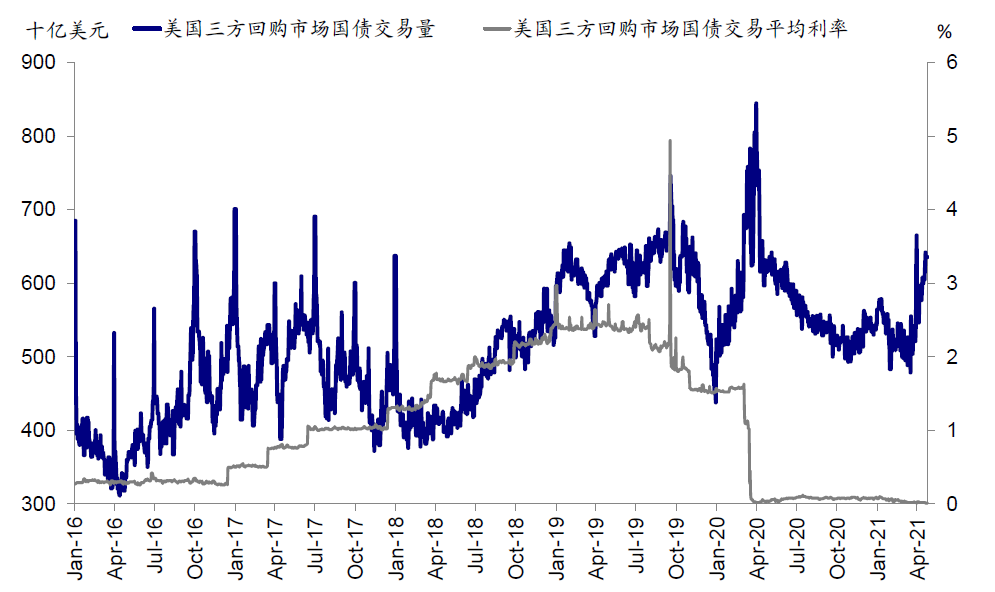

3.回購市場(Repo)。回購市場是包括貨幣市場基金、銀行等資金出借方向一些集合性投資產品如對沖基金等資金借入方提供流動性、實現短期融資的主要市場,特別是對沖基金通常利用回購市場來實現加槓桿的目的。

疫情期間,由於部分金融資產的大跌和金融市場流動性緊張,回購市場一度受到明顯擾動,資金出借意願大幅降低,美聯儲通過重啟貨幣市場基金流動性便利(MMLF)和一級交易商信貸便利(PDCF),意圖在於增加回購市場資金出借方的意願,以恢復回購市場的短期融資功能。當前回購市場利率均處於歷史低位。

圖表: 回購市場是包括貨幣市場基金、銀行等資金出借方向一些集合性投資產品如對沖基金等資金借入方提供流動性、實現短期融資的主要市場。

資料來源:Bloomberg,sifma,中金公司研究部

資料來源:Bloomberg,sifma,中金公司研究部

圖表:由於部分金融資產的大跌和金融市場流動性緊張,回購市場一度受到明顯擾動,資金出借意願大幅降低。

資料來源:Bloomberg,紐約聯儲,Haver,中金公司研究部

資料來源:Bloomberg,紐約聯儲,Haver,中金公司研究部

4.商業票據市場(Commercial Paper)其中的一個重要功能是滿足企業短期融資需求。由於此次疫情對企業的正常經營首當其衝、且企業部門槓桿也普遍處於高位,因此非金融企業的商業票據利率在疫情期間一度大幅飆升、而且明顯超過2008年金融危機時高點,這也迫使美聯儲推出商業票據融資便利(CPFF)。

不過自此之後,商業票據市場逐步恢復平靜,目前其利率水平也一直處於歷史低位,並沒有出現明顯收緊。

圖表: 非金融企業的商業票據利率在疫情期間一度大幅飆升、而且明顯超過2008年金融危機時高點,不過此後一直相對平靜。

資料來源:Bloomberg,sifma,中金公司研究部

資料來源:Bloomberg,sifma,中金公司研究部

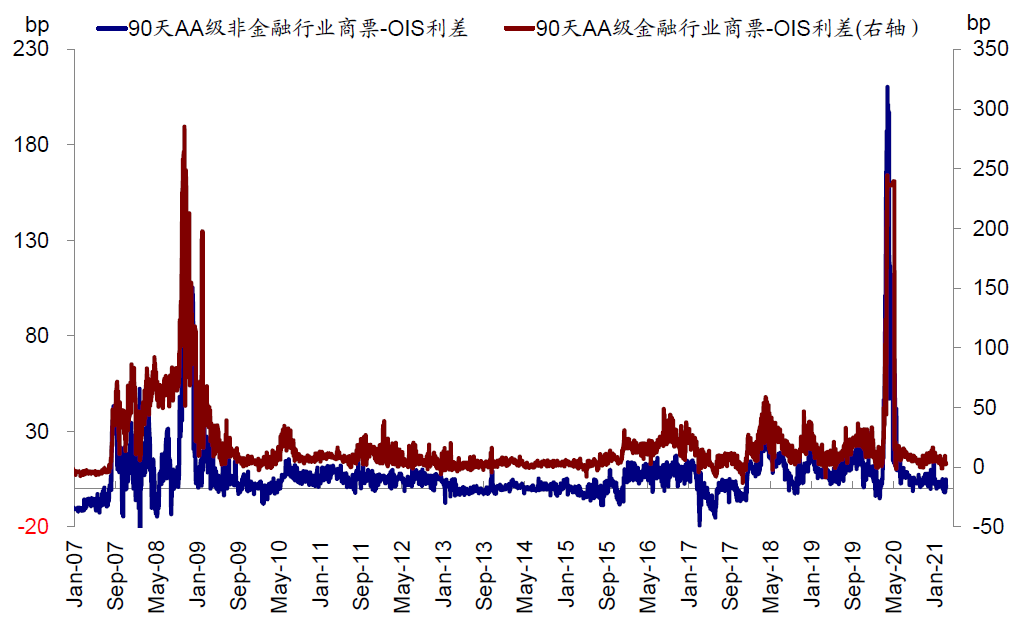

5.信用債市場。信用利差的高低是衡量企業中長期融資成本的重要指標。與商業票據類似,疫情期間信用也一度大幅走高,直到美聯儲推出一級市場信用債信貸便利(PMCCF)和二級市場信用債信貸便利(SMCCF)。

持續處於低位的信用利差和大規模信用債發行對於穩定企業部分槓桿和融資壓力具有重要意義,也是疫情修復後企業部門得以逐步修復的前提,否則將會從經營性現金流危機轉為資產負債表危機,更難收場(《疫情升級的金融傳導機制及“薄弱環節”排查》)。

我們注意到,即便在近期長端美債利率大幅攀升的背景下,信用利差基本沒有變化,反而繼續下行,目前依然處於歷史低位。

圖表: 即便在近期長端美債利率大幅攀升的背景下,信用利差基本沒有變化,目前依然處於歷史低位。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

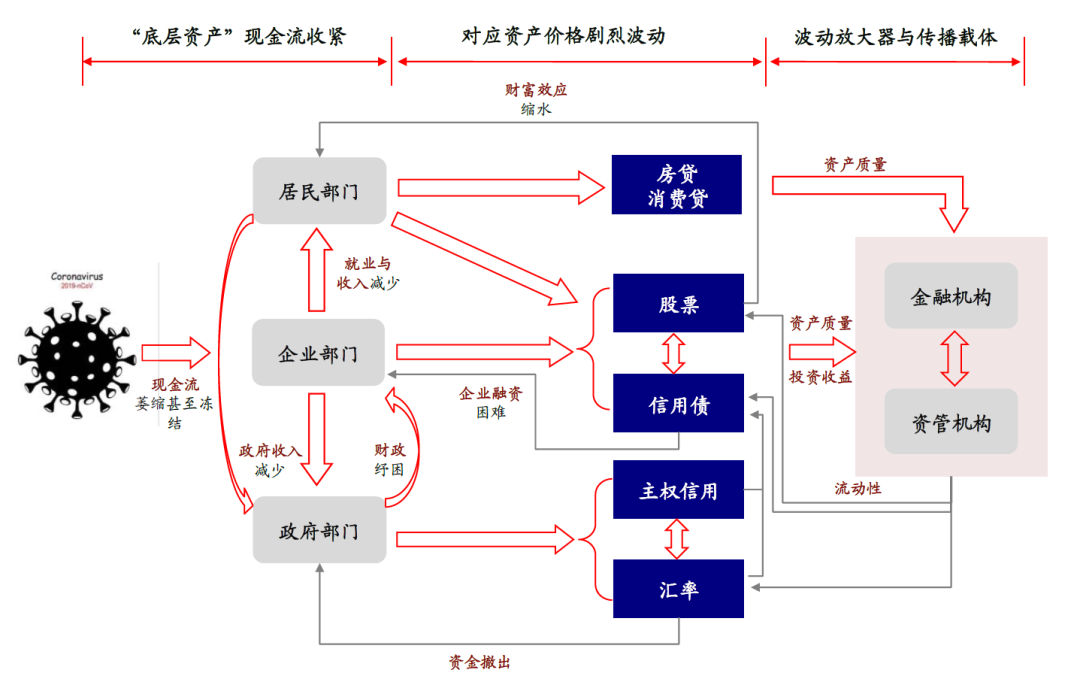

圖表: 疫情影響的金融傳導機制:實體經濟三個部門“底層資產”現金流收緊。

資料來源:中金公司研究部

資料來源:中金公司研究部

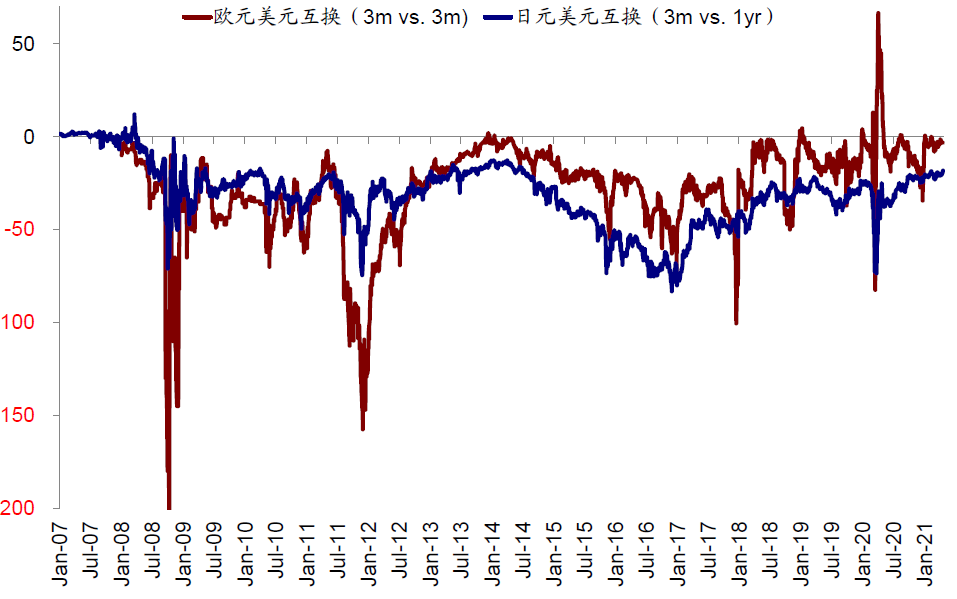

6.全球美元流動性。去年2~3月資產價格劇烈動盪引發的負向螺旋導致投資機構對於美元現金流動性需求激增以回補頭寸或平倉,不僅使得傳統避險資產如美國國債和黃金遭受拋售,美元的回流也使得海外美元流動性也急劇收緊,進而加劇了全球市場特別是處於薄弱環節的新興市場資產的壓力。

作為應對,美聯儲推出央行流動性互換、以及臨時性的外國和國際貨幣當局美元回購便利以緩解海外美元流動性壓力。我們使用歐元和日元與美元互換利率來衡量海外美元流動性,發現這一水平也明顯處於歷史低位,表明近期美債利率走高和美元走強對於全球美元流動性也並未產生明顯擾動。

圖表: 歐元和日元與美元互換利率明顯處於歷史低位,表明近期美債利率走高和美元走強對於全球美元流動性也並未產生明顯擾動。

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

因此,總結而言,不管從量還是價的角度,當前美國金融市場的流動性都依然處於非常寬裕的狀態,並沒有因近期長端美債利率上行而出現明顯收緊。

當然,從邊際變化上,增速的進一步提升也並不現實,但由於美聯儲持續寬鬆的政策姿態,除非通脹大幅超出預期,這一寬鬆的環境可能會維持相當長時間。我們預計,四季度附近待就業市場基本修復後,可能是美聯儲邊際傳遞減量信號的時間窗口。

責任編輯:李園