美國銀行( 38.72 , 0.64 , 1.68% )和摩根大通( 150.54 , 1.27 , 0.85% )上週相繼打破美國的銀行發債紀錄,這一做法不止是增加了他們的現金儲備,還刺激了對沖交易活動,這也幫著解開了美債收益率為何突然大跌的謎團。

上週四10年期美債收益率跌至一個月低點1.53%,而當天經濟層面消息原本很積極,很多人以為美債會跌而不是漲。本週二,10年期美債收益率收於1.56%,隨著股票和油價下跌全天下行。

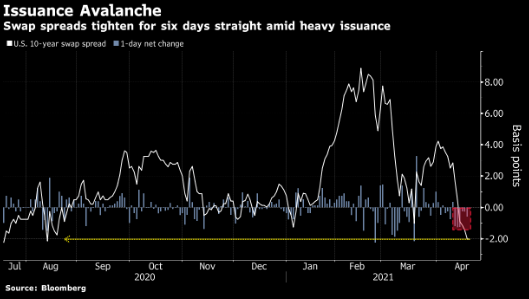

這究竟是為什麼呢?衍生品市場的交易可能給出了大半答案。掉期利差,即10年期美國國債收益率與利率掉期的差距,截至週一已連續六天縮小,為8月份以來的最窄水平,這說明對沖活動突然爆發。

上週四美債收益率觸及低點之時,正當摩根大通在發行130億美元的債券,規模之大創下銀行發債紀錄。次日,美國銀行發行了150億美元債券,再度刷新紀錄。高盛( 335.27 , 3.39 , 1.02% )和摩根士丹利( 79.25 , 1.96 , 2.54% )也發了債。投資者通常需要固息債券,但一些銀行更願意支付浮動利率,與收入來源更好地匹配。為了解決這個問題,銀行通過利率掉期將固定利率還款換為浮動利率,於是給利率帶來了壓力。

BMO Capital Markets策略師Dan Krieter週二在報告中寫道,金融機構“發債是掉期利差大幅收緊的最可能因素”。

現在銀行待發行新債的規模很小,掉期利差的下降似乎已接近尾聲,不過這些交易活動確實給美債多頭在命運多舛的一年裡得到一絲安慰。根據彭博巴克萊指數數據,2021年截至4月19日,美債損失達到3.5%。

由於掉期交易的壓力顯然接近收尾,隨著美國疫苗接種和生意重新開放,美債持有人仍處於虧損的概率增加,可能會再次推高收益率。BMO當前預計,在下周美聯儲召開政策會議前,10年期美債收益率可能會保持在1.6%左右。

責任編輯:李園