原標題:9年大宗商品牛市VS美元週期,出現一個神奇的巧合

問:9年大宗商品牛市,有堅實的供給和需求基礎嗎,與美元週期有關係嗎?

答:有!

我在2020年12月明確提出9年大宗商品牛市觀點,就是建立在美元未來9年持續弱勢的基礎之上。

從需求看,2020年下半年開始的9年美元弱勢將與全球信用擴張形成相互強化的關係,催生大宗商品需求的顯著上升。大宗商品牛市的出現,需要不斷擴張的需求和持續受限的產能供給結合。

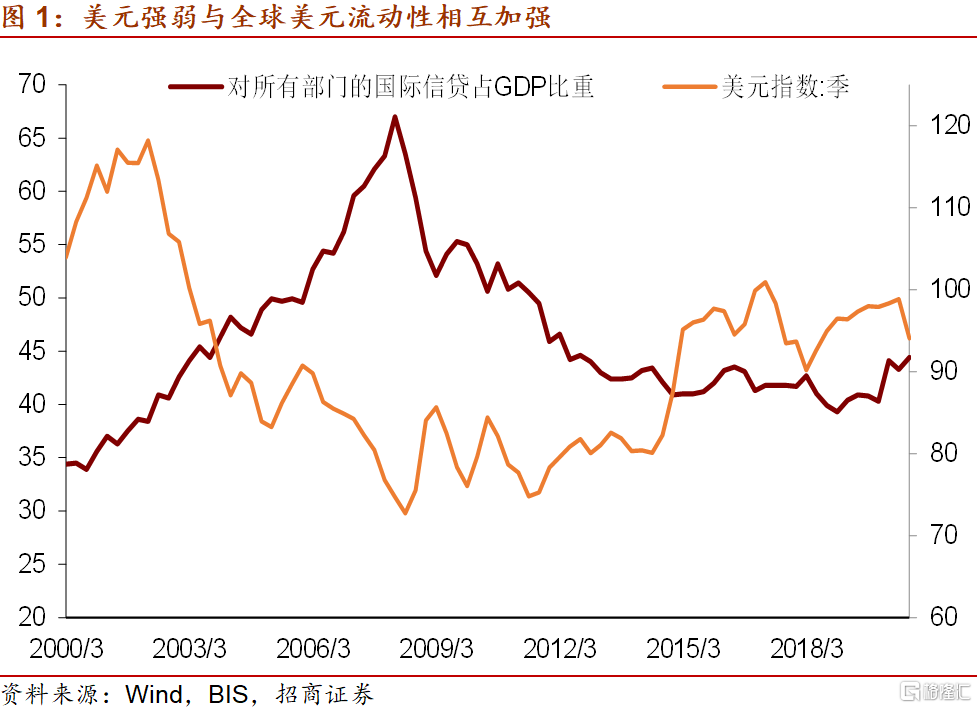

從下圖可見,美元的強弱與全球美元信用(商業銀行對所有部門的國際信貸佔GDP的比重,來自國際清算銀行)之間存在一個互相加強的關係,美元走弱帶動美元信用擴張,美元信用的擴張通過增加美元供應帶動進一步的美元走弱,這樣的進程上一次出現在2002年至2007年,正是大宗商品牛市的主升階段。

從圖中可見,當前美元初步出現的弱勢與全球美元信用初期的擴張勢頭均已出現,未來將進入一個自我加強的過程。市場流行的觀點將2021年的經濟比擬為2013年美聯儲收縮開始期,我認為完全錯誤,更為合適的比擬是平均17年時長美元週期指向的2003至2004年。

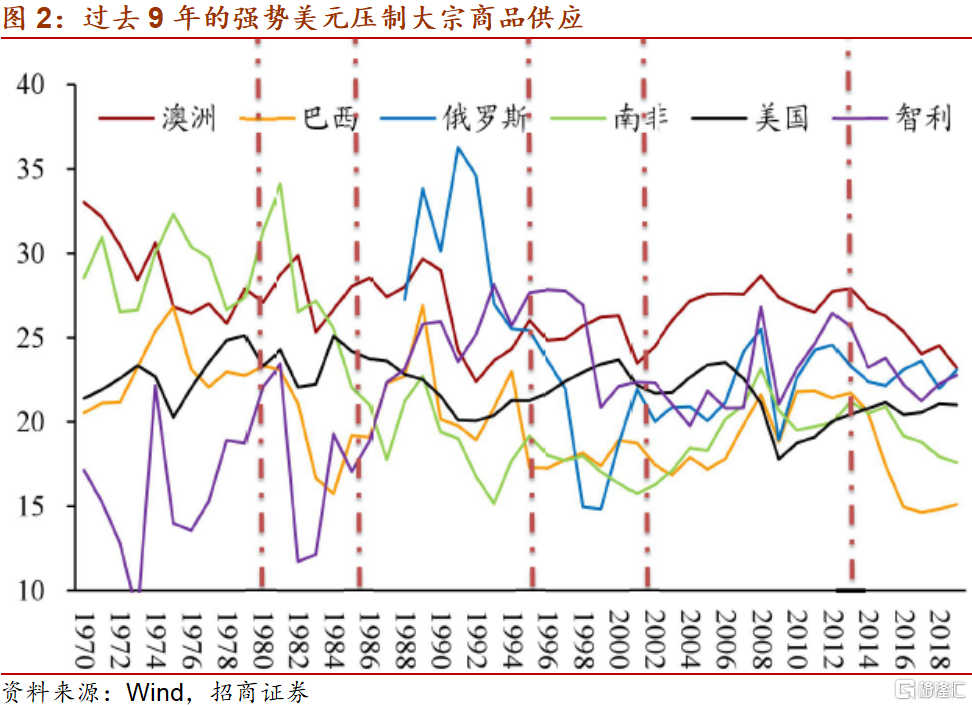

從供給看,2011年至2020年,過去9年的美元強勢壓制大宗商品國的產能投資,導致可投放產能的匱乏。

下圖可見,在美元處於強勢的1980至1985年,1995至2002年和2013至2020年,典型大宗商品生產國如澳大利亞、巴西、俄羅斯、南非和智利等國的資本形成與GDP之比均出現明顯的下行趨勢。

究其原因,一方面,是因為上圖所示,全球範圍內美元信用擴張速度緩慢,導致資金獲取難度加大,抑制投資的積極性。

另一方面,是因為在強勢美元期間,商品價格普遍走低,在此預期之下,理性的投資者不會冒險投入大筆資金到一個價格和營業收入預期下降的重資產領域。其結果,就是強勢美元抑制了大宗商品的產能投資,導致未來可投放產能的匱乏。

當已被長時間壓制的商品供給遇到快速跳升的需求,其結果就是價格上升。大宗商品總供求矛盾的激化既是過去3個季度大宗商品價格持續上升的原因,也是未來9年大宗商品牛市的基礎,更被歷史數據證明是大宗商品價格長周期牛熊轉換的根本原因。

神奇的巧合,堅實的大宗商品牛市基礎。

招商證券研發中心機械行業首席分析師劉榮的研究發現,1976年以來,克拉克森新造船價格指數看,三個船舶週期低點分別是1986年、2003年和2020,間隔時間均為17,和美元週期的平均時長一致,船舶週期的低點恰好對應於美元指數的高點,再次表明美元的強弱與週期品之間的“蹺蹺板”關係。

看似神奇的巧合,但如果大家真正明白前述我們對於強美元抑制週期品產能投放,弱美元帶動全球信用擴張和需求跳升的邏輯,就會清楚認識到,從2020年第二季度末開始的週期品價格上升,絕不是疫情擾動這麼簡單,而是9年大宗商品牛市週期的起點。

本文來自格隆匯,作者謝亞軒