原標題:對通脹的預期,有些通脹了

美國在2季度出現高通( 138.06 , -2.27 , -1.62% )脹已經是共識,但線性外推存在風險。目前,市場預期有過度嫌疑,需要注意下半年不及預期的可能。

需求端,儘管在總量和結構上均好於此前案例,但財政和貨幣刺激仍很難改變一次性衝擊的本質,歷史經驗也顯示中長期影響不能寄望過高。

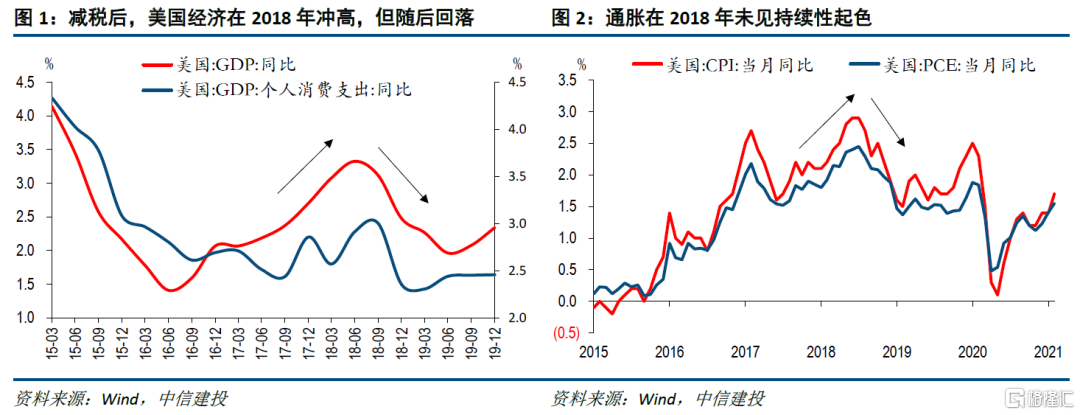

首先,1.9萬億美元新的紓困方案祭出,疊加疫苗進展良好,未來通過新增赤字和債務持續刺激的空間和必要性都已經收緊,美聯儲也在考慮Taper事宜,財政和貨幣退坡已經是大方向。2020年居民總收入增速超過6%,而工資增長在過去20年從未達到這個水平,指望薪資接力有些理想( 25.53 , 0.59 , 2.37% )化。因此,本輪需求端的支撐仍是一次性衝擊。

其次,只看歷史經驗,美國在2018年特朗普減稅後出現了明顯的經濟提速,但只是曇花一現。儘管在刺激總量上,本輪顯著優於2008年金融危機,在刺激結構上,本輪低收入群體獲益程度也明顯勝過2018年特朗普減稅,是否能產生持續的中長期內生增長動力,總歸是有疑問。

最後,美國商品消費增速在2020年下半年超過7%,疫情前中樞不足4%,提升空間已很難預測,未來通脹應向服務消費尋求更多幫助。但從中國率先開放的經驗來看,國內十一黃金周數據並不算理想,服務類消費佔比在2020年底仍低於上年3個百分比以上,對於能否大幅強過疫情前不能過度樂觀。

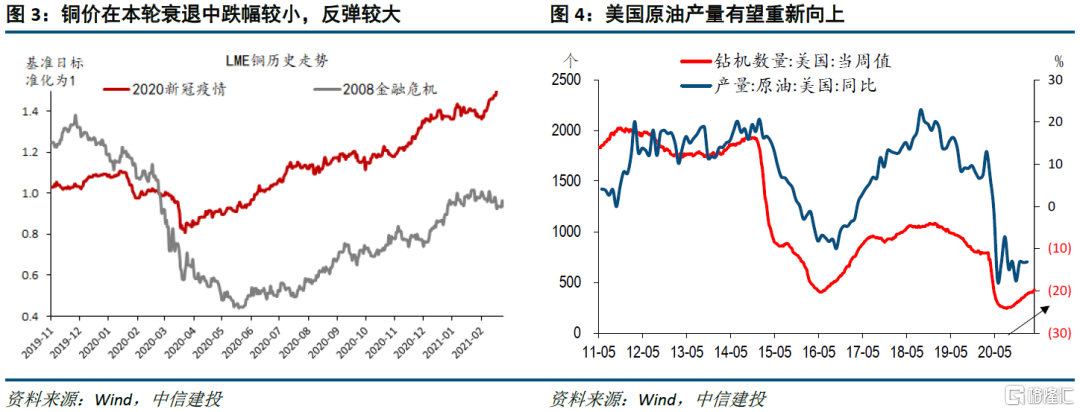

供給端,高利潤下產能恢復是時間問題,已處高位的工業品價格下半年走勢不再確定。本輪衰退中,原油和銅等主要商品的跌幅均不及2008年金融危機,但一年內的反彈高度遠勝之前。

除了需求端復甦更為確定外,供給端對疫情更加敏感是重要原因。儘管有產能投資滯後等客觀限制,但高利潤的激勵下,供給修復是大概率事件。

以原油為例,目前OPEC+仍在執行減產(5月後或試探性增產),意味OPEC+仍有閒置產能,具備隨時提高供應的能力。

疫情期間,OPEC+願意犧牲產能將油價維持在遠高於頁岩油成本的位置,核心邏輯或在於:頁岩油產能被部分消滅,即使油價較高,也無力蠶食市場份額,OPEC+可以享受提價的大部分好處。

去年四季度以來,美國鑽井數量已開始觸底回升,參照2017年速度,年內有望修復至疫情前水平,屆時OPEC+繼續減產推升油價的好處將旁落他人,激勵或大幅削弱。此外,即使油價能維持在70美元/桶以上的高位,環比不再上行,通脹預期也可能就此瓦解。

市場端,利率與銅油的正向聯繫開始鬆動,市場信心也不像那麼足。美國通脹預期快速發酵,除了商品價格外,最引人關注的一個體現之處,便是美債利率的抬升。但利率和通脹走勢並不是一直正向相關,當利率升至一定水平,會反過來削弱實體需求、引發市場加息等貨幣收緊預期,進而抑制通脹預期。

去年3季度開始,商品價格基本與美債利率同向上升,但最近利率站穩1.5%後,連帶著美元指數反彈,銅油價格已經出現一定震盪信號,市場也開始討論一些潛在的風險,情緒有些微妙變化。目前普遍預期美債利率並未到頂,如果利率繼續震盪抬升,市場還敢在高位繼續追逐大宗商品麼?似乎有難度。

一些中長期邏輯無法證偽,但也沒有十足把握。過去十多年,美國通脹長期低迷的一些深層次原因,被歸結到全球化、科技化、老齡化、貧富分化等中長期邏輯上。

疫情衝擊下,近年來逆全球化的浪潮可能加劇,全球化面臨的壓力確實在上升;而科技監管力度提升,供給端效率能否繼續改善也有不確定性。但上述中長期邏輯是否徹底逆轉、對短期的影響有多大,都很難提前判斷,只能持續觀察。

責任編輯:郭明煜