原標題:美國政策向寬財政+緊貨幣演變,黃金將明顯下跌?

本文來自中金策略,作者:劉剛 王漢鋒等

近期,美國方面繼續傳來一些好消息,政策方面也有新的進展。

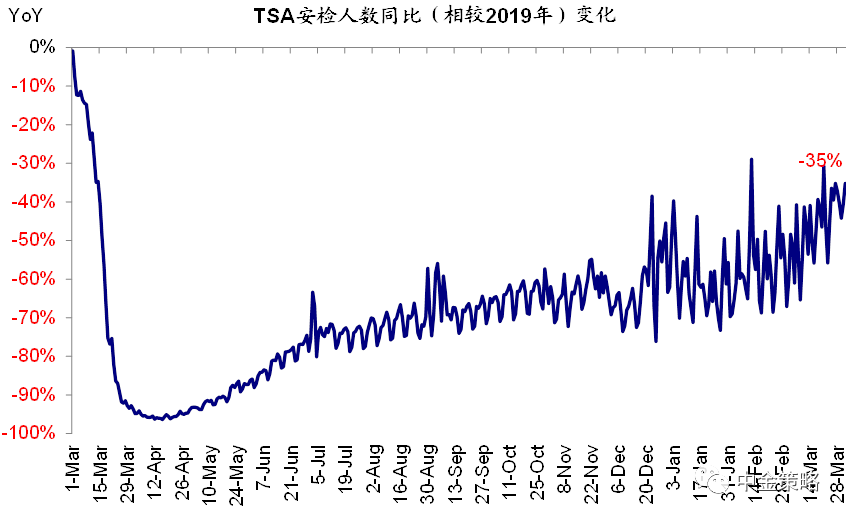

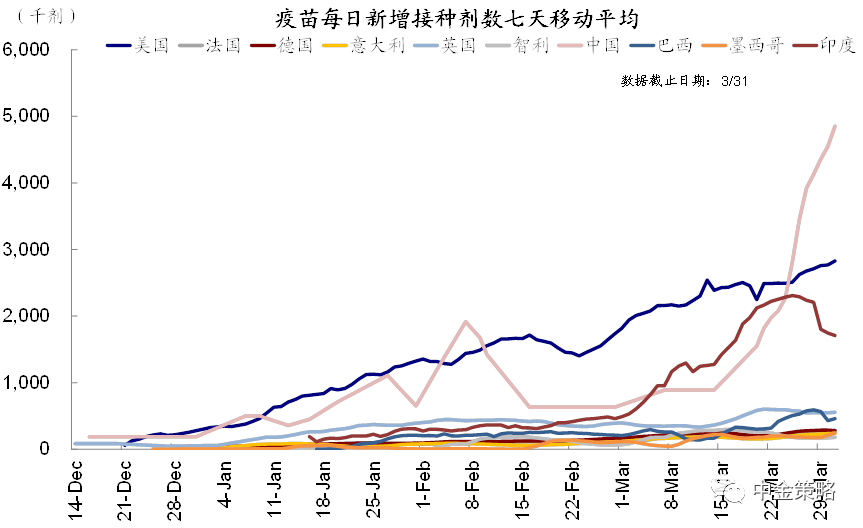

一方面,疫情的接種仍在不斷加速,每天3百萬劑的接種速度將使得群體免疫比預想來得更快,這一點從近期服務性消費和出行修復上都可以得到體現。另外,3月PMI繼續超預期向好、同時非農大超預期(特別是服務就業顯著增加)也進一步強化了經濟修復的預期。當然,這一背景下市場對政策可能收緊的預期也難免在醞釀。

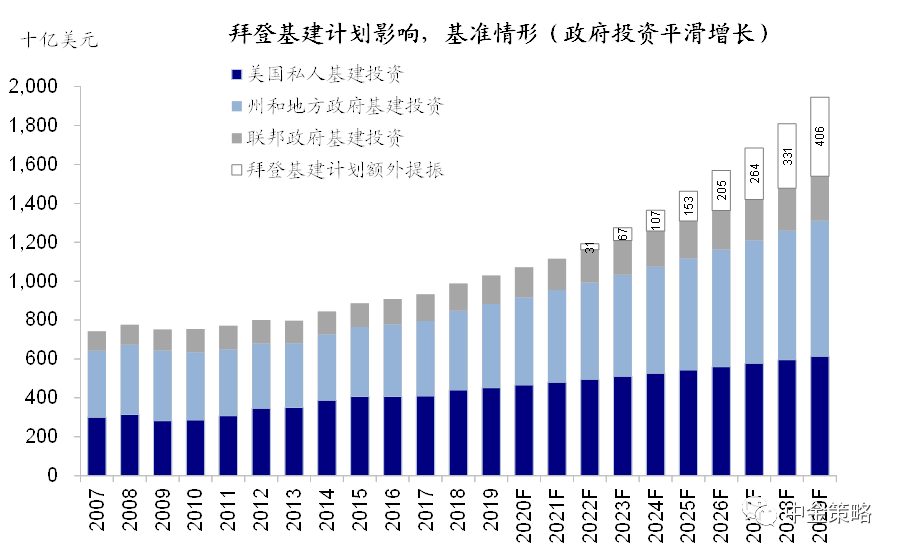

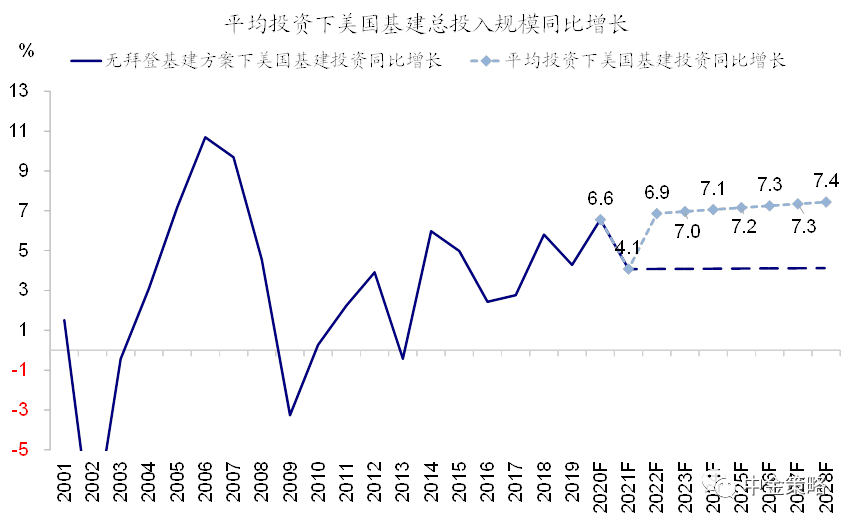

另一方面,拜登最新公佈了2.3萬億美元的基建投資計劃,雖然還有很多變數且最終落地還有較長時間,但寬財政仍是大概率方向。因此短期看,美國增長和政策都將維持相對較強態勢。

那麼,這種政策組合或者預期的出現,對全球市場和資產可能意味著什麼?我們將在本文中結合歷史經驗做出討論。

美國政策演變:(繼續)寬財政+(預期)緊貨幣

從當前最新政策進展與未來可能的演變路徑來看,美國未來大概率走向(繼續)寬財政+(預期)緊貨幣的政策組合,原因在於:

►財政方面,疫情以來美國已經推出三輪總規模達5.9萬億美元的財政刺激,絕對規模上遠遠超過金融危機時1.9萬億美元的刺激規模。3月底,拜登再度公佈其8年2.3萬億美元的基建投資計劃(《對拜登基建和加稅計劃的影響測算》),盡管仍可能有變數,但只要動用預算調節程序,那麼最終通過也只是時間問題,因此整體還是擴張性的財政政策。

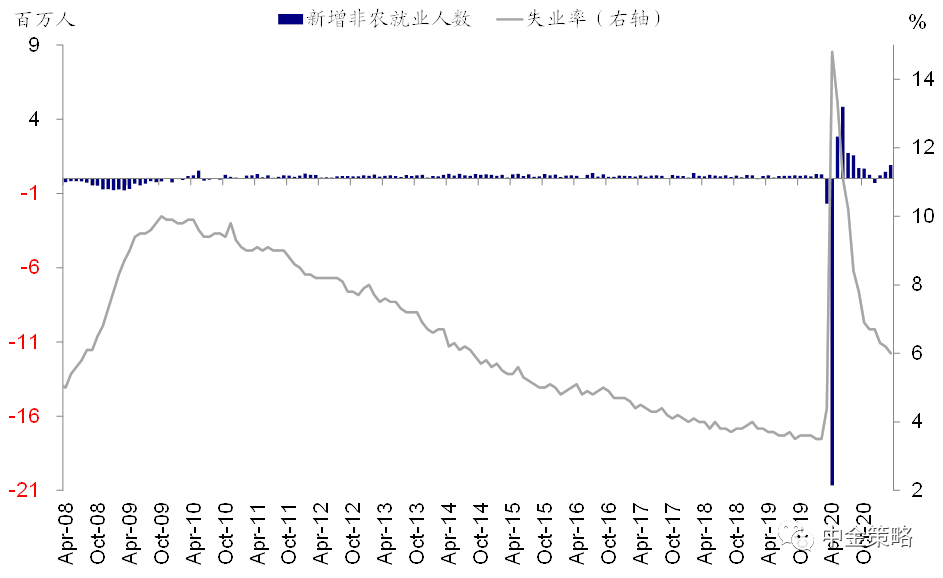

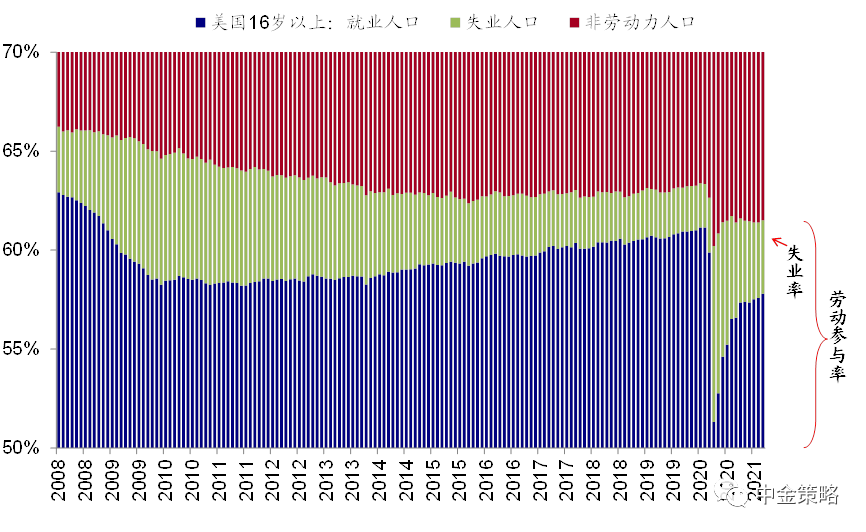

►貨幣方面,美聯儲仍將較長時間內維持相對寬松,原因在於其現階段更重要的政策目標是實現充分就業而非通脹。若要失業率和勞動參與率都回至疫情前的話還有約890萬的就業缺口。即便按照疫情後每月127萬人的修復速度也需要6~7個月,因此年內大概率不會大幅轉向。

不過大方向上,應該是朝著逐步正常化的方向推進,至少從二階導數和市場預期上是如此(在金融條件和信用利差維持低位的環境下,單純因長端利率走高便期待美聯儲政策加碼也不現實)。

圖表1: 疫情的接種仍在不斷加速,每天3百萬劑的接種速度將使得群體免疫比預想來得更快

圖表2:這一點從近期服務性消費和出行修復上都可以得到體現

圖表2:這一點從近期服務性消費和出行修復上都可以得到體現

圖表3: 直接基建投資計劃折合每年1960億美元左右的支出增量相當於當前內生增長路徑下每年增加25~30%

圖表4: 按照CAGR計算,政府投資支出將從2014年之後平均每年5%的增速提升至~10%,整體增速提升至7%

圖表5:若要失業率和勞動參與率都回至疫情前的話還有890萬的就業缺口

圖表5:若要失業率和勞動參與率都回至疫情前的話還有890萬的就業缺口

圖表6:即便按照疫情後每月127萬人的修復速度也需要6~7個月

圖表6:即便按照疫情後每月127萬人的修復速度也需要6~7個月

歷史上有哪些類似的階段?

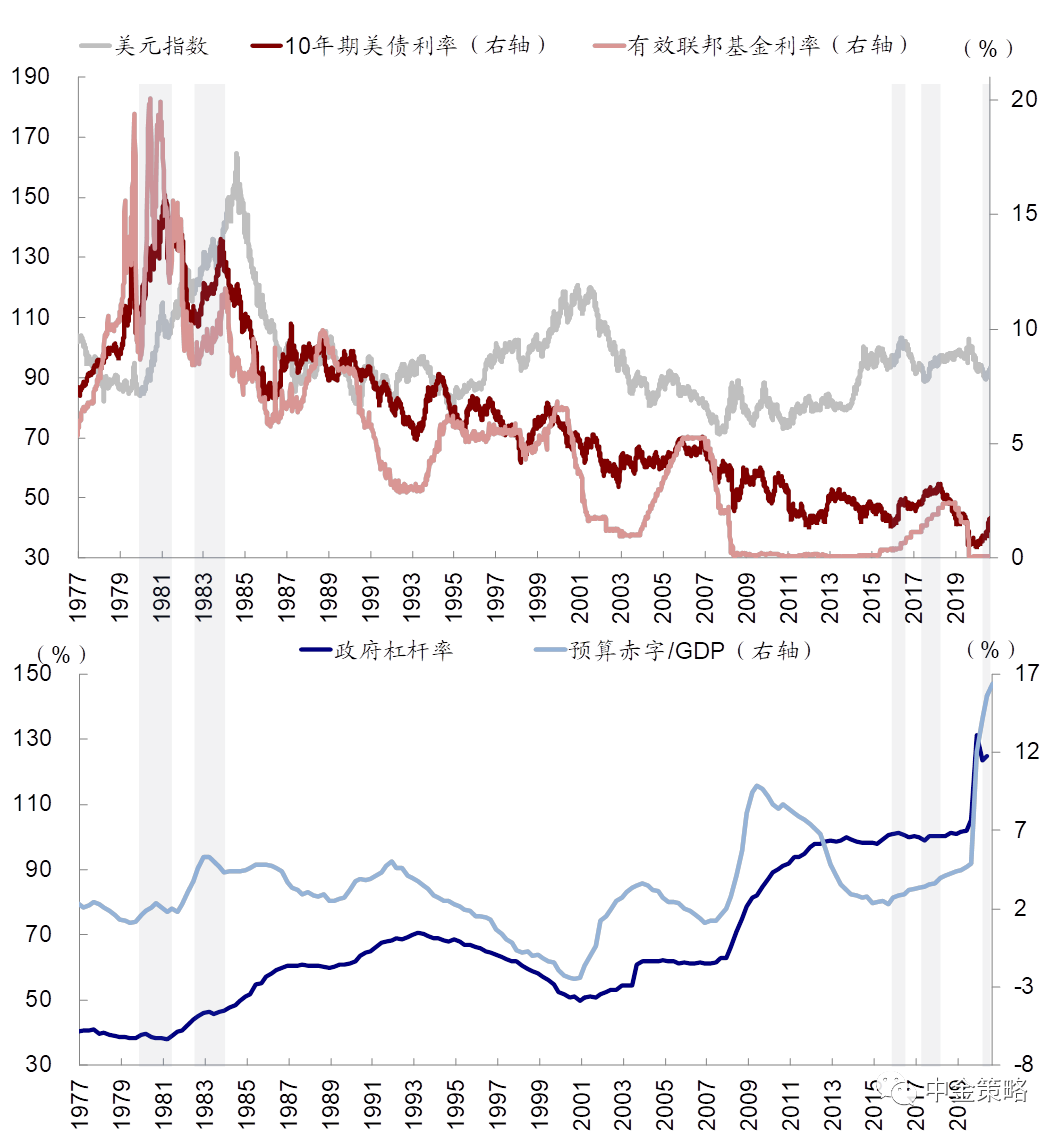

實際上,回顧歷史,美國寬財政和緊貨幣的組合並不非常常見,更不用說此輪遠超全球其他主要經濟體的財政擴張力度。2014年之前,因為兩黨分歧導致政府關門、債務上限和財政減支等因素,還出現政府財政支出增速下滑、甚至絕對支出規模減少的情況。

結合財政和貨幣政策環境、以及美元和美債利率走勢,我們發現歷史上有一些類似階段。不過需要說明的是,一些階段劃分並非完全基於已經實際發生的情形,特別是從資產價格角度,更為敏感的時候往往在預期階段,即便後續沒有完全兌現,但資產價格在預期階段的表現已經開始反應相似的特徵了。具體而言:

1) 2016年底川普超預期贏得大選引發市場對於基建投資和財政擴張的強烈預期,疊加美聯儲當時處於加息週期,美元和美債利率均短期內大幅上沖。10年美債利率從11月初到12月中一個半月內大幅飆升近82個基點,美元指數也升值6%。不過,進入2017年,隨著“川普交易”逐漸降溫,美元和美債利率也隨之回落,這一交易也便偃旗息鼓。

2) 2017年底,川普稅改正式通過,大規模減稅帶來的財政擴張效果激發了新一輪“川普交易”,美聯儲也依然處於加息的緊縮週期中。這一階段,10年美債從2017年12月中到2018年10月初共上行88個基點,美元指數同期上漲2.3%,直到10月初全球市場進入新一輪動蕩。

3) 再往前,就要追溯到裡根總統時期的1980年中到1981年末,以及1983年初到1984年中。這兩個階段同樣也經歷了大規模的財政擴張(包括減稅)、以及貨幣政策的緊縮,進而帶來美債利率和美元指數的走強。

圖表9: 與當前貨幣預期中性偏緊、財政擴張類似宏觀背景的歷史階段

美國寬財政和緊貨幣組合對全球市場和資產可能意味著什麼?

那麼,如果上述政策組合或者預期出現,對全球市場和資產可能意味著什麼?

在最新一期資產配置月報《“增長交易”的反噬?》中,我們討論了美國主導的“增長交易”可能引發的“反噬”效果便與此有關。

其中的關鍵在於是美國主導且領先的增長交易、因此美國的增長確定性更高且與其他市場“裂口”擴大;政策上對應寬財政+(預期)緊貨幣組合,資產價格上反映為美債利率和美元齊升。那麼此時,增長修復進程明顯落在美國後面、且對外部融資和資金流出敏感的新興市場便會逐漸承受更大壓力。當然,這個過程是漸進和由外及內的、且從薄弱環節開始。

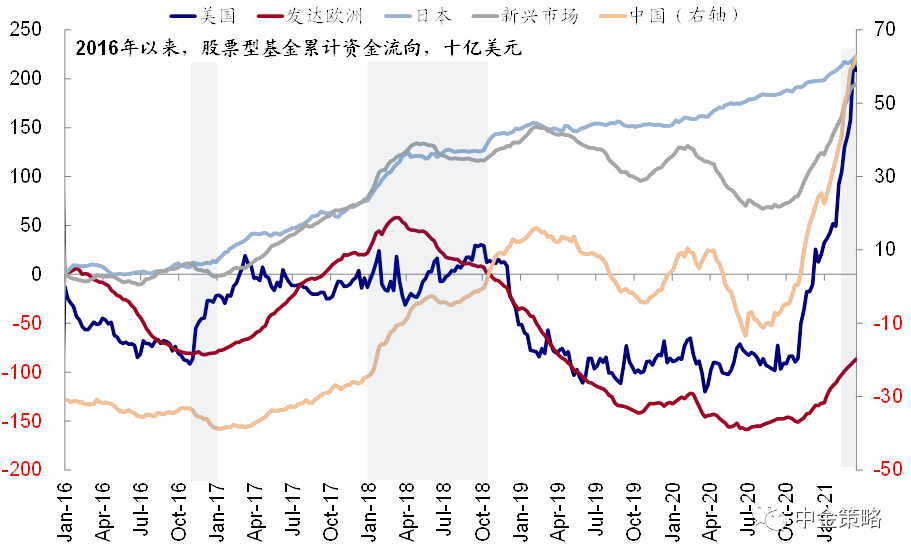

通過梳理歷史上相似階段的市場和資產表現,我們發現這樣一個政策組合下,一個普遍的共性都是美元和美債利率多數共同走強,並伴隨著資金回流美股市場。在此背景下:

1)新興市場匯率普遍回落,新興市場特別是基本面相對薄弱的市場相對跑輸,也體現了我們在上文中提到的美國主導的“增長交易”的反噬效果。

2)大宗商品中,除了黃金明顯下跌外,工業品和能源普遍都有不錯表現,與現階段的情形也基本一致。

3)對於債券資產,在增長向好和政策逐步走向正常化的背景下,債券普遍承壓,但高收益債得益於大宗商品的表現仍有正收益。

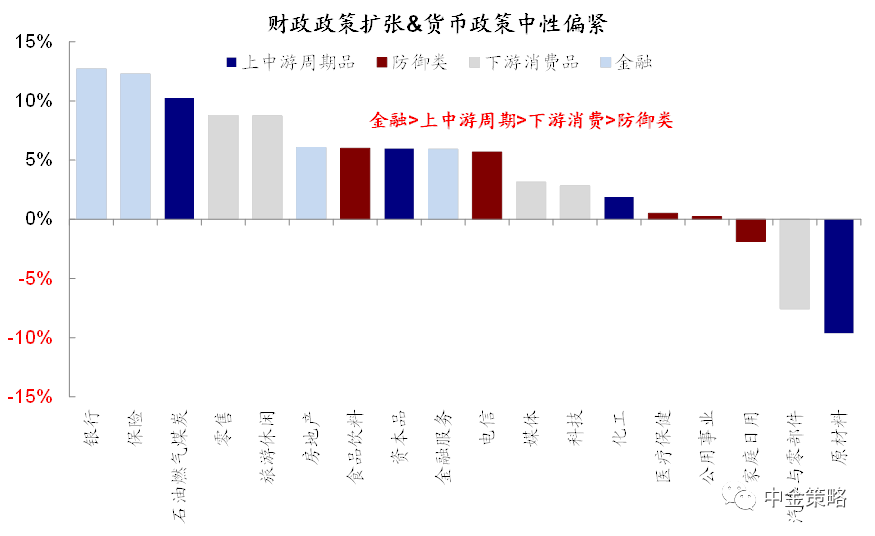

4)美股市場內部,平均來看,金融、消費、零售和部分週期有較為明顯的超額收益,但防禦性板塊通常落後。

從2018年和2016年的經驗來看,這一趨勢的結束,通常是新興市場增長快速修復甚至趕超美國(例如2017年中國供給側和棚改驅動全球同步修復與投資週期)而美國增長預期降溫(2017年初川普降息一度降溫)、或者是美國增長交易通過利率不斷抬升也最終也反噬到自身後迫使政策再度進入寬松週期(例如2018年末到2019年初)。

圖表12: 寬財政+(預期)緊貨組合下,全球主要市場和大類資產表現

圖表13:寬財政+(預期)緊貨組合下,美股市場分板塊表現

圖表13:寬財政+(預期)緊貨組合下,美股市場分板塊表現

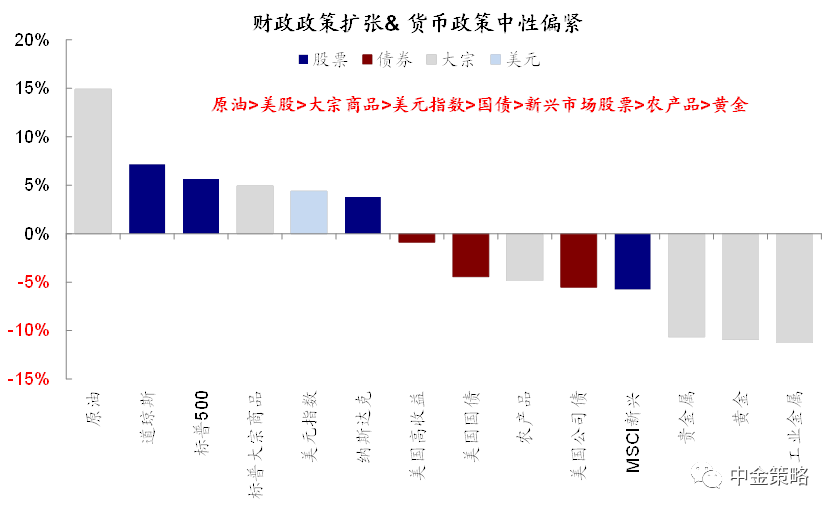

圖表7: 寬財政+(預期)緊貨組合下的大類資產表現:原油>美股>大宗商品>美元指數>國債>新興市場股票>農產品>黃金

圖表8: 寬財政+(預期)緊貨組合下的美股板塊表現:金融>上中游週期>下游消費>防禦類

圖表10:從股票市場資金流向看,該階段新興市場和發達歐洲資金流出,美國流入

圖表10:從股票市場資金流向看,該階段新興市場和發達歐洲資金流出,美國流入

圖表11:股票及債券型基金資金流向同樣由發達和新興轉為美國

圖表11:股票及債券型基金資金流向同樣由發達和新興轉為美國

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。