原標題:誰將阻擋美債收益率上漲步伐?

來源:華爾街見聞

美國經濟強勢復甦和美聯儲一系列的放水動作使得最近美國債收益率飆升,而美債收益率的劇烈波動時刻牽動著資本市場的神經。

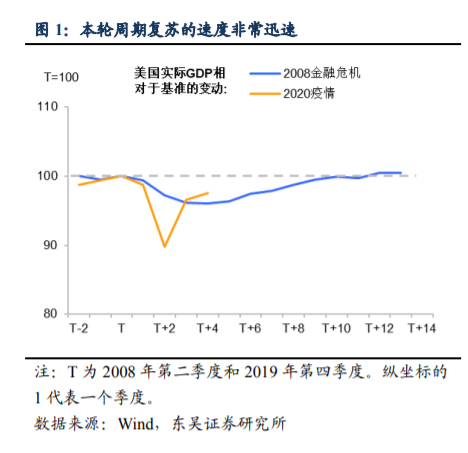

東吳證券表示,不能忽視的是,本輪經濟復甦和市場邏輯切換的速度都十分迅速。近期需求拖累下的原油和投機過熱降溫的銅價都在提醒我們,當一項主流交易火熱了2 個月,誰將阻擋美債收益率上漲的步伐,成為市場不得不思考的問題。

對於這一問題,東吳證券從宏觀層面、政策層面、中觀層面、資產層面做出分析。

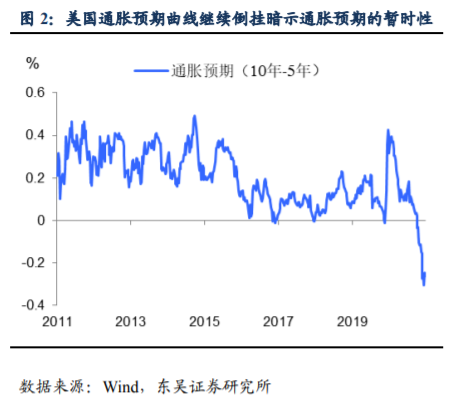

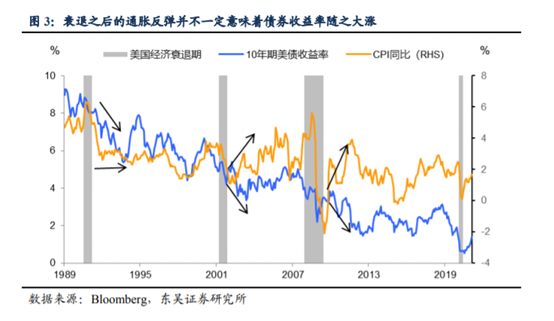

宏觀層面,支撐美債收益率的重要因素是通脹預期而不是通脹本身。

從歷史上看,美國經濟走出衰退、通脹顯著回升的階段長端國債收益率往往震盪或者下跌。而當前通脹曲線倒掛的形態來看,市場依舊認為偏高的通脹是“暫時性”的。

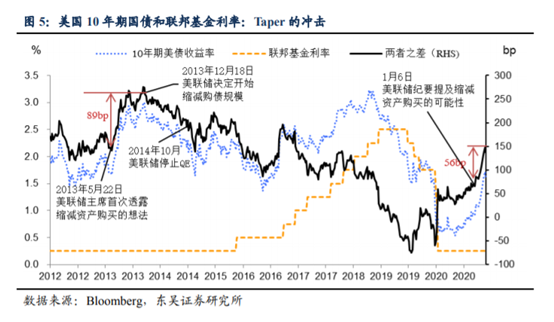

政策層面,市場對美聯儲的貨幣政策如何定價很關鍵。

3 月議息會議後對美聯儲加息擔憂降溫,但Taper(縮減資產購買)的陰影依舊籠罩著市場根據紐約聯儲針對一級交易商和市場參與者的調查顯示,市場已經預期明年第一季度美聯儲將縮減資產購買規模。

對此東吳證券分析稱,考慮到年內美聯儲配合拜登政府財政計劃的必要,這一預期是合理的。在美聯儲沒有進一步表態緊縮前,美債收益率在政策面的驅動力是明顯減弱的,參照2013 年市場也不應過早對Taper 進行定價。

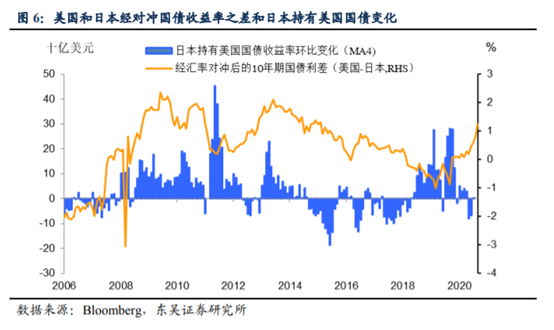

中觀層面,美債收益對於海外投資者的吸引力在上升。

東吳證券分析稱,隨著股市進入震盪期,4 月新財年開啟下的日本機構再配置需求,將成為美債收益率階段性降溫重要因素。

日本機構投資者一直是海外購買美債的主要力量。不過由於財年臨近結束(每年3月結束),為了避免財報惡化,日本機構投資近期拋售美債加劇了美債收益率的上漲。從美國和日本的利差來看,經匯率對沖的10 年期國債利差達到2014 年末以來的高點。

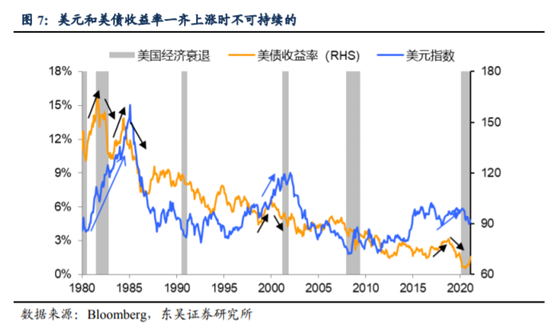

資產層面,美元和美債同時上漲與全球經濟復甦的邏輯並不相符。

東吳證券分析稱,美元是全球經濟和市場的風險因子。從歷史上看,美債、美元的同步顯著上漲往往會造成新興市場經濟體和風險資產的壓力上升,比較典型的是1980 年初和1998 至2002 年的拉美債務危機,2018 年全球經濟放緩、風險資產下挫,最近土耳其和巴西被迫加息也是這一壓力的體現。

而當美元和美債收益率一齊上漲時,往往是美債收益率先見頂回落。

綜合以上考慮以及全球疫苗的進展,東吳證券認為第二季度美元依舊將保持強勢,但美債收益率上漲動力將階段性減弱,大概率陷入震盪, 等待美聯儲6 月進一步釋放貨幣政策的明確信號。

責任編輯:劉玄逸