原標題:屠龍者終成惡龍?救市一整年的美聯儲正被市場視作最大威脅

來源:財聯社

昨日(3月16日)對於美股投資者而言,似乎是一個平凡的日子。但在一年前,這一天的交易卻真真切切地令華爾街感受到了,新冠疫情對市場而言究竟有多麼恐怖。

2020年3月16日,標普500指數在開盤後不久便暴跌7%,熔斷機制啟動交易暫停15分鐘。這已是美股短短一周時間內第三次觸發熔斷機制,此前3月9日和12日也有過兩次類似的經歷。

而最終,這一天被永遠銘記在了美股暴跌的史冊中:

道瓊斯( 33015.3711 , 189.42 , 0.58% )工業指數單日崩跌12.9%,創下二戰後的第二大百分比跌幅(僅次於1987年22.6%的跌幅)。標普500指數當日重挫12%,創下歷史第三大百分比跌幅。納斯達克( 13525.2025 , 53.64 , 0.40% )指數下跌12.3%,創下歷史最大百分比跌幅。

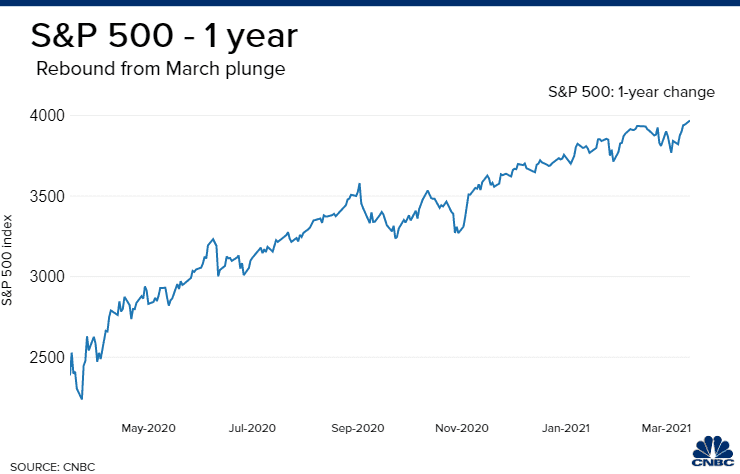

標普500指數直到一周後的3月23日才宣布觸底。從2020年2月19日的高點到3月23日的低點,標普500指數下跌了約34%,締造了史上最快熊市。

如今,整整一年的時間過去了。再回首一年前的這段經歷,有的投資者或許早已忘卻了昔日流下的眼淚。

的確,儘管美股當初跌得確實及其慘烈,但隨後市場卻幾乎以同樣快的速度逆轉。到了去年8月,標普500指數就已經重新回到了疫情危機爆發前的高點:“瘋牛”重新取代了“惡熊”。

美聯儲:危機中的“救世主”

是什麼改變了疫情爆發後的投資世界?很多人第一時間自然而然想到的,或許都是美聯儲。

對於Leuthold Group首席投資策略師Jim Paulsen來說,市場反彈的秘訣很簡單:美聯儲和美國政府向市場投放了史無前例的天量刺激。

Paulsen指出,“投資者快速地大規模拋售,而決策官員又用快速而大規模的刺激行動拯救了世界。”

事實上,正是在美國去年3月16日暴跌前的那個週日,美聯儲突然緊急宣布將聯邦基金利率區間下調1個百分點,至0%-0.25%的歷史低位,並表示將購買7000億美元的國債以及住房抵押貸款支持證券。儘管這樣的激進寬鬆行動,最初反而引發了市場恐慌,但事實證明,這樣的超常規刺激舉措確實在隨後起到了作用。

自此以後,很多關於投資的事情乃至邏輯都發生了改變。流動性氾濫,各類風險資產飆升,以至於散戶都開始吹響了市場的衝鋒號。越來越多的投資者開始把目光投向了主題科技投資(網絡安全、社交媒體、清潔能源)、特殊目的收購公司、比特幣和微型股。

美國機構股票經紀商Jones Trading首席市場策略師Mike O'Rourke表示,由於在疫情期間採取了異常寬鬆的政策,FOMC不得不進行創紀錄的資產購買。美聯儲提供瞭如此之多的流動性,導致了多個資產類別同時出現泡沫。

屠龍者終將成惡龍?

而如今,一切似乎又來到了一個新的“十字路口”。

美聯儲今晚將召開年內的第二場政策會議,投資者最為關心的話題,已變為了那些昔日的救市舉措何時會退出?投資者將關注是否有跡象顯示,美聯儲對經濟前景的看法因當前的新冠疫苗接種計劃和其他事態進展而發生變化。

美債收益率近期飆升、市場對通脹上升的擔憂以及對升息時間的預期提前,更是令美聯儲主席鮑威爾今晚稍有差池,就可能萬劫不復!

( 37.95 , 0.31 , 0.82% )

而這兩個尾部風險,顯然都與美聯儲脫不了乾系。一年前救市的“屠龍者”,終於開始變為了市場最為擔心的“惡龍”。

Miller Tabak的Matt Maley警告稱,那些當初美聯儲給予的,也可以隨時索回。“我們應該知道,當市場下跌(且價格低廉)時,美聯儲往往會採取更寬鬆的政策……而當市場上漲(且價格昂貴)時,美聯儲則往往會轉向不那麼寬鬆的立場。”

責任編輯:劉玄逸