原標題:美指會否繼續走強?多空雙方都有理

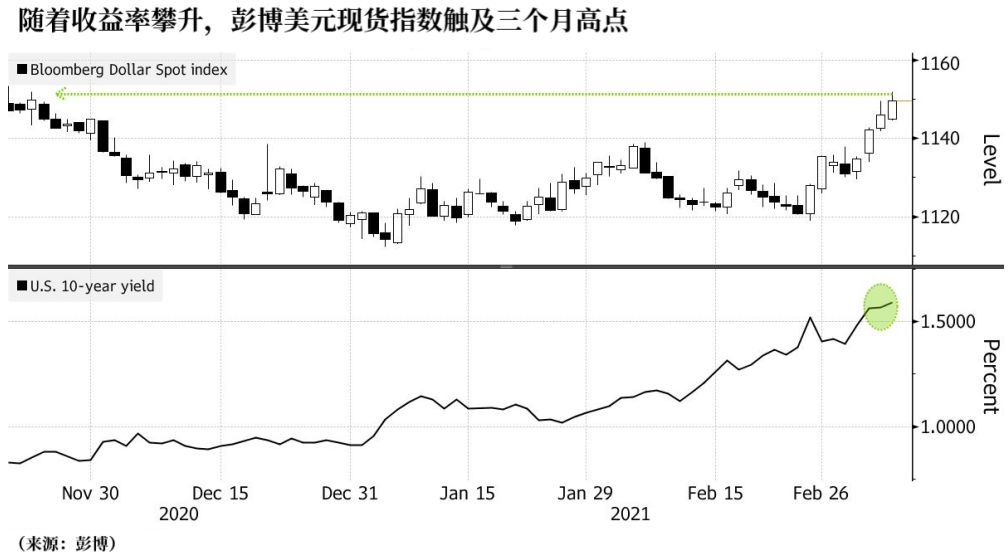

週一,受美國國債收益率攀升的影響,美元資產對投資者吸引力增強,彭博美元現貨指數觸及3個多月來最高水平。市場預期拜登政府1.9萬億美元支出計劃將推動經濟增長,且美國經濟增長速度將超過其他主要國家。

週二美指最高上觸92.52之後一度走低,但目前仍守住了92關口。

期權市場也有跡象顯示美元進一步走強。另外,摩根士丹利(80.85, -0.25, -0.31%)對新興市場貨幣的評估一直在下跌。

德銀分析師AlanRuskin在一份報告中稱:

德銀分析師AlanRuskin在一份報告中稱:

“上週四開始的美元上行走勢給美元中期空頭帶來相當大的壓力。外匯市場正在應對美元利率上升的即時影響,而任何有關境外賬戶惡化的負面消息都需要經過一段時間來消化。”

許多交易員開始平掉美元空倉。分析師最初的預測本是美國財政支出將打壓美元,但現在這一預期已被美國國內復甦的勢頭蓋過。另外美國疫苗的研發情況較歐洲國家更好,美國經濟數據亮眼,2月份的就業增長超過了預期。

資管公司Eurizon SLJ Capital首席執行官Stephen Jen表示:

“美國債券收益率上升背後的推動力是良好的經濟前景,美元的反彈是有支撐的。”

美元會否繼續走強?市場觀點不一

如上所述,美債收益率相對於外國債券收益率的上升支撐美指,因為這刺激了對美國資產的需求。

美元多頭認為,隨著全球經濟復甦,美國的表現將優於其他主要經濟體,促使美聯儲比其他主要央行更快收緊政策。

美銀分析師Ben Randol在周一的一份報告中說,上述預期已經開始形成:

“我們的分析顯示,在今年基本面樂觀和收益率背離的情況下,美聯儲的激進手段將支撐美元。我們仍然看好美元,並預計美指會繼續當前的升勢。”

看空美元的投資者則認為,不斷上升的美元收益率不太可能持續下去,一旦全球債券市場恢復平衡,美元兌主要競爭對手的匯率就會下跌。

多數分析師認為,美元在去年大幅下挫後仍將承壓,因為世界其他國家的經濟也在復蘇,以及通脹不斷升溫,將導緻美元兌主要競爭貨幣匯率下滑。

標準銀行(Standard Bank)G10貨幣策略負責人Steve Barrow在周一的一份報告中表示,事實上,美元並沒有看上去那麼吸引人,美元漲勢會因通脹預期上升而受到影響,通脹調整後的美債實際收益率變動幅度實際上要小於名義收益率。

他預計10年期美債名義收益率的漲勢將在2%左右停止,還指出了可能抑制美元的其他因素,包括美聯儲的政策利率今後幾年仍將錨定在當前水平,以及預期美國經濟過熱會導緻美國貿易平衡快速惡化等。

貿易赤字擴大,美指被高估?

關於美國的貿易平衡對美元的影響,國際金融協會也稱,由於美國經常項目赤字不斷膨脹,美元已經越來越被高估。

國際金融協會首席經濟學家RobinBrooks在3月4日的一份報告中寫道:

國際金融協會首席經濟學家RobinBrooks在3月4日的一份報告中寫道:

“最令人驚訝的是,自我們於2020年11月發布最新數據以來,儘管美元匯率已經下跌,但美元高估的情況卻更加嚴重了。”

Brooks表示,美國積極的財政刺激措施提振了經濟增長前景,進而擴大了美國的經常項目赤字。

國際金融協會的模型顯示,美元被高估了11.7%,而去年11月的分析顯示為10.2%。巴西雷亞爾在最新的統計中被低估了約18.6%。

分析人士指出。就目前而言,美元多頭在技術面可能佔上風,因為美元指數上週五收在100日移動均線上方,可能會測試200日移動均線。歐元兌美元匯率跌至100日移動均線以下,將在200日移動均線1.1825處獲得支撐。

分析指出,美元不太可能突破200日均線繼續上漲,短期內美元多頭會獲利平倉。只有當成功突破這一均線時,美元空頭情緒才真正逆轉。

責任編輯:劉玄逸