幹不幹預美股的短期波動確實考驗美國聯準會的定力,但更讓美國聯準會糾結的可能是未來貨幣政策退出如何不刺破資產泡沫。打擊資金空轉、遏制資產泡沫也是當前我國防範化解重大金融風險的主要任務,國際上的經驗或者教訓均可資借鑑。

去年6月份的陸家嘴論壇上,除了劉鶴副總理關於風險應對要走在市場曲線前面,以及易綱行長關於要關注疫情應對的金融支持政策「後遺症」並提前考慮政策工具的適時退出外,郭樹清主席的同框演講同樣讓人印象深刻。

當時,郭主席對央行無限制的印鈔明確表示不解,並點出了超級貨幣寬鬆的三個「痛點」:一是當實體經濟尚未重啟,股票市場卻高歌猛進,這種情況很難讓人理解;二是儘管目前主要經濟體物價上漲還不明顯,但鑑於國際供應鏈恢復還需要較長時間,要素成本會進一步上升,加之各國持續刺激需求,通膨可能捲土重來;三是要考慮大規模刺激政策如何退出,進入的時候各方歡欣鼓舞,退出的時候可能將十分痛苦。這沙盤推演了當前海外金融市場的動盪。

近期美債殖利率飆升引發美股劇震

今年以來,儘管美國聯準會一再向市場喊話,將在未來很長一段時間內保持寬鬆貨幣政策,以幫助美國經濟從疫情的重創中復甦,但美債殖利率依然悄然上行,引發了美國股市的劇烈震盪。

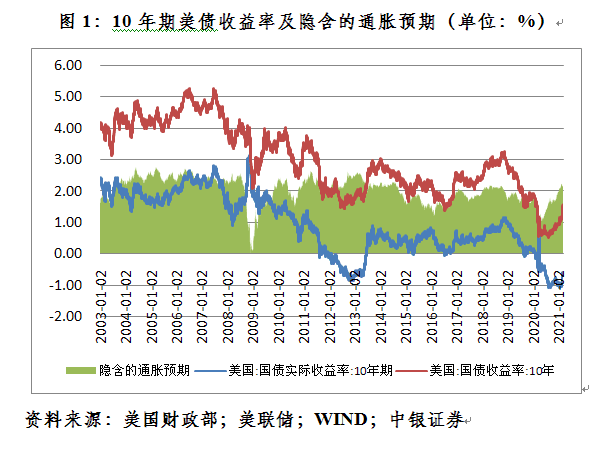

作為全球風險資產定價之錨的10年期美債殖利率,去年底不足1.0%,今年1月底升破1.1%,2月底升至1.44%。到3月5日,收在1.56%,較上年底上升了63個基點(見圖1)。

隨著美債殖利率加速上行,儘管美國三大股指在疫苗接種、財政刺激等利好支持下,於2月中下旬創下歷史新高,但之後均出現調整。到3月5日,道瓊(31802.4395, 306.14, 0.97%)工業平均指數、標普500指數和納斯達克(12609.161, -310.99, -2.41%)綜合指數較前期高點分別回落了1.5%、2.4%和8.3%(見圖2)。

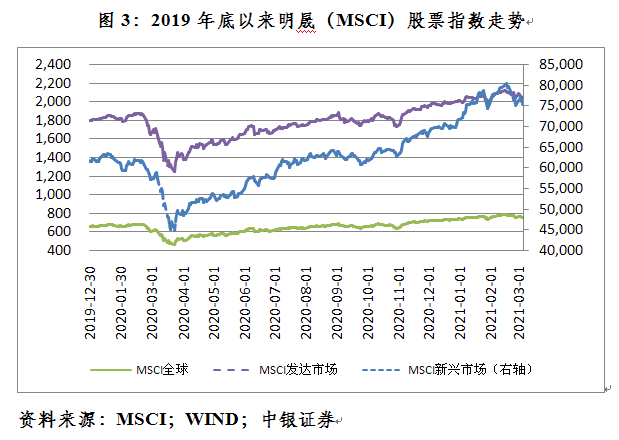

作為全球風險資產的風向標,美股回調引發了全球連鎖反應。同期,明晟(MSCI)全球股票指數、發達國家股票指數和新興市場股票指數分別較前高回落了3.4%、2.9%和6.5%。

美股震盪是貨幣過度寬鬆惹的禍

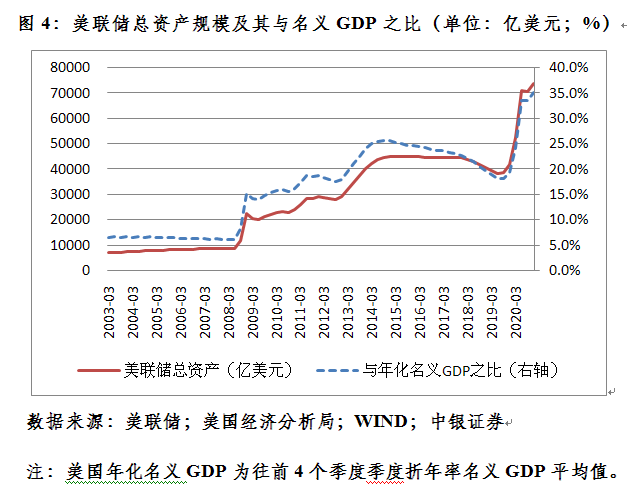

去年,為應對疫情大流行造成的巨大衝擊,美國聯準會一年當作幾年用,貨幣刺激力度空前。其結果是,上次三輪量寬,美國聯準會用六年多時間擴張資產2.33兆美元,總資產與GDP之比於2008年9月底至2014年底上升了17.5個百分點,10年期美債殖利率低至1.4%;這次無限量寬,「直升機撒錢」,到今年2月底,美國聯準會用不到一年時間擴張資產2.92兆美元,總資產與GDP之比於2020年間上升了15.8個百分點,10年期美債殖利率低至0.6%(見圖1和圖4)。

美國聯準會的政策邏輯是用寬鬆的貨幣政策提振通膨預期,進而刺激經濟增長,幫助受到疫情破壞的美國經濟爬出深坑。然而,超寬鬆的經濟政策會助長金融過熱,同時一旦市場通膨預期起來,美債殖利率上行過快,又可能威脅寬流動性吹起來的資產泡沫的可持續性。最近的美股顛簸行情,就是美國聯準會兩難的具體體現。

去年8月底,美國聯準會正式引入了「平均通膨目標制」的新貨幣政策框架,增加了對通膨上行的容忍度,向市場釋放了更長時間維持貨幣寬鬆的信號。此後,美國聯準會主席鮑威爾多次表示,新冠疫情應對在政策上既可能多做也可能少做,但政策上多做的風險要小於少做的風險。今年2月24日,他在出席參議院銀行委員會聽證會時依然強調,美國經濟的復甦仍然不平衡,遠未完成,未來的道路非常不確定。在通膨和就業目標取得「實質性進展」之前,美國聯準會不會削減資產購買規模,也不會考慮加息。

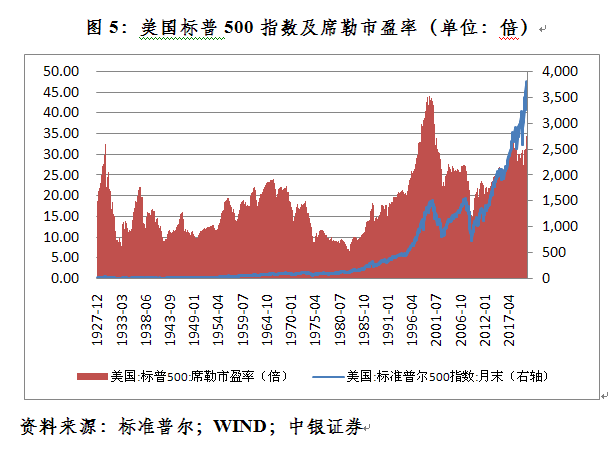

在大水漫灌的情況下,儘管去年美國經濟錄得二次世界大戰後最嚴重的衰退,但美股卻呈現V形反彈。去年全年,美國三大股指分別上漲了7.2%、16.3%和43.6%(見圖2)。由於股指向上、經濟向下,去年底美國國內上市公司總市值與名義GDP之比驟升41.5個百分點,而2009至2014年六年才提高了71.5個百分點。而高市值的背後是美股的高估值。到去年底,美國標普500指數的席勒市盈率為33.70倍,較上年底提高了11.1%,處於1927年底以來的97分位;今年2月底,席勒市盈率進一步升至34.65倍(見圖5)。

強刺激助推了大宗商品價格飛漲,令消失多年的通貨膨脹有可能捲土重來。如芝加哥商品交易所(COMEX)的銅期貨,今年頭兩個月,在去年上漲25.8%的基礎上又漲了16.3%,漲至10年來的新高。拜登政府1.9兆美元的新財政刺激計劃和數兆美元的基建投資計劃已開始被質疑可能加劇美國經濟過熱,推動通膨快速回升。

由此誘發的再通膨交易推升了美債實際殖利率。今年以來,10年期美債殖利率隱含的通膨預期持續高於2%,到3月5日達到2.22%,較上年底反彈了11.6%。同期,10年期美債實際殖利率為-0.66%,較上年底反彈了37.7%(見圖1)。這觸發了本輪美股殺估值的調整。

金融與實體經濟背離的近憂與遠慮

近期美股調整引發了市場對於美聯準會干預美債殖利率上行的憧憬。但估計美國聯準會不一定會馬上對美股動盪在政策上作出響應。

首先,近期美股只是迭創新高後有漲有跌的溫和調整,跌幅尚不及去年2月20至28日「七連跌」,當時三大股指均下跌了10%以上(見圖2)。由此說本輪調整美股進了重症室,顯然言過其實。

其次,美國聯準會自去年5月以來一再預警資產價格過高和其他金融脆弱性可能威脅美國經濟復甦。因此,美國聯準會儘管不會對資產價格隨便發表意見,但也不認為資產價格只能漲不能跌。特別是政府換屆後,美國聯準會可能享有更多的獨立性,奉行對資產價格事後干預的政策。

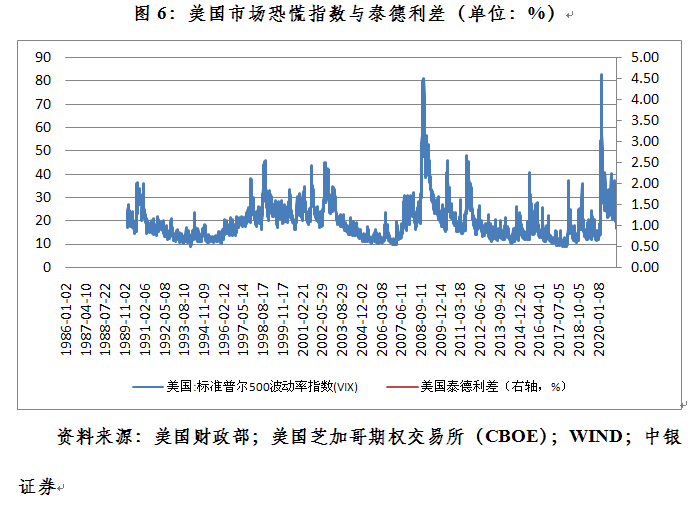

再次,迄今金融市場反應較為平靜。儘管反映市場恐慌的標普500指數波動率指數(VIX)近期最高跳升至29附近,但僅高於長期趨勢值17約1.4個標準差;衡量市場流動性狀況的泰德利差(即3個月Libor與3個月美債殖利率之差)仍只有約14個基點,遠低於47個基點的長期趨勢值(見圖6)。而且,目前金融市場融資利率仍低於去年3月底宣佈無限量寬以來的水平,有的利率甚至還低於去年底的水平(見圖7)。

3月4日,鮑威爾公開表示,經濟重新開放可能會「對價格造成一些上行壓力」。他承認關注到最近美債殖利率飆升的情況,但指出「會讓我感到擔心的是市場狀況陷入混亂無序,或金融狀況持續收緊,威脅到我們目標的實現」。他重申,美國聯準會在改變政策之前將保持「耐心」,需要看到利率範圍更廣泛的上升。3月5日,耶倫在接受美國廣播公司採訪時附和了鮑威爾的觀點。她表示看不到預期通膨率會超過美國聯準會設定的長期平均通膨目標,雖然長端利率上升了一些,但她認為背後的原因主要是市場參與者看到了更強勁的復甦。

幹不幹預美股的短期波動確實考驗美國聯準會的定力,但更讓美國聯準會糾結的可能是未來貨幣政策退出如何不刺破資產泡沫。今年,在疫苗接種、經濟重啟的基準情形下,美國經濟將會較為強勁地反彈,但之後增速回落。由於這次全球範圍內普遍刺激、債務飆升,世界經濟將在較長時期內呈現低增長、低利率、低通膨的「三低」狀態,也就意味著本輪全球大放水催生的資產價格高估需要較長時間來消化。

這種經濟金融的脆弱性,一是怕消失的通膨不期而至,現在還只是通膨預期;二是怕疫情出現反覆,投資者情緒突然逆轉;三是怕經濟正常化以後,刺激政策或遲或早退出。這些事情不都完全取決於美聯準會。尤其是川普時期,美國聯準會的獨立性受到極大傷害,大大影響了貨幣政策的透明度和公信力。雖然美國聯準會力圖消除市場對刺激政策過早退出的擔憂,但市場恐已不再相信美國聯準會一切都能在掌握之中。

貨幣刺激,易放難收。一出狀況就用貨幣寬鬆來解決問題,一輪輪放水催生的資產泡沫成為灰犀牛。每次泡沫破裂之前,市場都會講這次不一樣,但破裂都是因為估值太貴。去年,股神沃倫‧巴菲特掌管的伯克希爾‧哈撒韋公司淨利潤較上年接近腰斬。顯然,當前是一個「老司機」都看不懂的市場,但規律只會遲到不會缺席,只是不知道什麼時間、什麼事件會觸發市場逆轉的調整。日前,巴菲特在最新致股東信中再次預警,最終狂歡結束時,才知道誰在「裸泳」。

鑑於目前內外部不確定不穩定因素依然較多,國內經濟復甦的基礎不牢固,日前我國兩會上政府工作報告重申要保持宏觀政策的連續性、穩定性、可持續性,促進經濟運行在合理區間,宏觀政策要繼續為市場主體紓困,保持必要支持力度,不急轉彎。但如何完善宏觀調控的跨週期設計和調節,處理好恢復經濟與防範風險的關係,還需要在實踐中不斷探索。防範化解金融風險早已納入我國決策者的視野,去年5月底兩會政府工作報告就提出要加強監管,防止資金「空轉」套利。

顯然,打擊資金空轉、遏制資產泡沫也是當前我國防範化解重大金融風險的主要任務,國際上的經驗或者教訓均可資借鑑。

(作者係中銀證券全球首席經濟學家)