繼2月非農和美國1.9兆美元紓困法案獲參議院通過後,本週全球股市開盤普遍上漲,但還沒到週一午間,股指普遍轉跌,市場情緒再度謹慎。

臨近午間,恆生科技指數跌勢難止,盤中暴跌5%,成分股悉數下跌;滬指跌幅擴大至1%;富時中國A50指數期貨跌幅擴大至2%;創業板指數跌至2800點下方,日內跌2.52%。此前,A股三大指數開盤後集體走高。美股期貨跟跌,納指期貨跌超1%。在此期間,美債殖利率持續攀升,一度漲破1.6% 。

那些認為最糟糕情況已經過去的人,摩根大通還要提醒了一些壞消息。

那些認為最糟糕情況已經過去的人,摩根大通還要提醒了一些壞消息。

摩根大通的量化分析師Nick Panigirtzoglou在其最新的《資金流量與流動性》報告中寫道,隨著季末來臨,股票再平衡引發的資金流動問題正重新引起客戶的討論。他寫道:

「正如我們指出的那樣,本季度的股票上漲和債券拋售自然會給跨資產投資者帶來資金再平衡的問題,使之從股票重新轉投債券。」

那麼,本季末的股債再平衡會帶來多大的資金流動呢?

為了回答這個問題,Panigirtzoglou從四大類跨資產投資者著手研究,它們要麼擁有固定的配置目標,要麼有意對自身的資產配置進行劇烈的均值回歸操作,它們分別是:平衡型共同基金(例如60/40組合基金);美國的養老金固定收益基金;挪威央行(或挪威的石油基金)和日本的政府養老投資基金(GPIF)。

Panigirtzoglou計算得出,這四類關鍵投資者本季度末將一共有3160億美元的再平衡需求,具體如下:

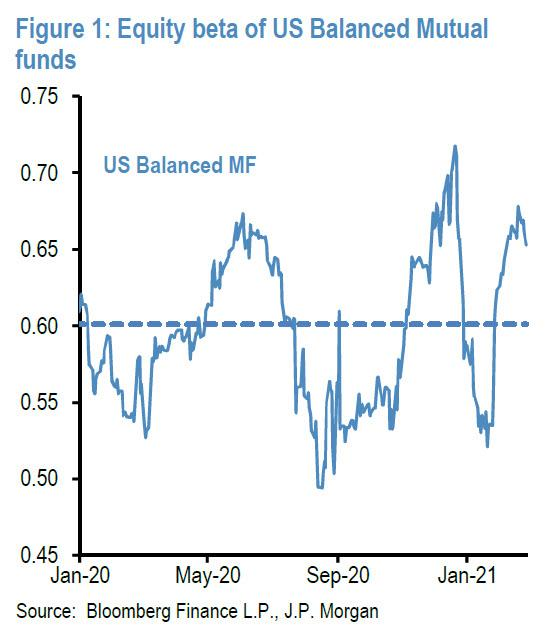

1. 包括60/40組合基金在內的平衡型共同基金:

它們在全球管理著近7.5兆美元資產,借鑑上一次再平衡(去年11-12月)的經驗,這類基金具有靈活性,不一定每個月都會進行再平衡。前一個季度,它們就將11月末或12月末的再平衡推遲到今年1月。摩根大通認為,這些基金在1月份進行了去風險操作。

因此,它們2月份可能不會急於再作調整。Panigirtzoglou認為,它們可能會推遲到了3月份再行動。假設它們在1月份進行充分再平衡,為了恢復到60:40的目標配置比例,摩根大通預測全球平衡型共同基金到3月末會拋售大約1070億股票。

2. 美國的養老金固定收益基金:

它們的資管規模達8兆左右,再平衡的頻率更慢,通常在1-2個季度左右進行一次。假設它們在12月底進行過充分再平衡,且考慮到美國股債本季度至今的表現,摩根大通預測本季度末這類基金將拋售大約1100億美元的股票,同時買入同等規模的債券,以恢復到12月末的配置水平。

更糟糕的是,考慮到它們的資金比率有所改善,Panigritzglou指出,它們可能會尋求利用這種改善來降低風險,因此「它們拋售的規模可能超過摩根大通的預測值」。

3. 挪威央行(或挪威的石油基金):

該機構在2020年末的時候管理著1.3兆美元資產,摩根大通預計它在本季度再平衡過程中將拋售650億美元股票。這主要是考慮到挪威政府尋求繼續依賴來自基金的淨轉入來資助部分財政赤字,且假設它將把股票權重恢復到70%左右的目標值。2020年下半年,挪威央行曾允許其股票權重增加到近73%。假如它將維持73%這個比值,則意味著拋售大約220億美元的股票。這也是摩根大通的預測值下限。

4. 日本的政府養老投資基金:

摩根大通預測這類管理著1.7兆美元資產的基金也會拋售股票,拋售規模可能在340億美元左右。

可以肯定的是,經歷上週的拋售之後,最終規模很可能會較3160億美元有所降低,根據有關挪威央行被迫拋售的假設,這個數字可能會減少約400億美元,但不管怎樣,本季度結束之前,拋售規模都在千億美元以上,這就是為什麼摩根大通得出以下結論:

「總的來說,由於養老基金實體以及平衡型共同基金要出售股票、買入債券來重新平衡股債配置目標,股票市場在季度末之前都有一定的脆弱性。 」

值得一提的是,摩根大通去年11月預測過股市年末會遭遇3100億美元規模的拋售,但這個預測被打臉,股市反而在去年末走高。這一次的現實情況是,市場更加緊張不安,許多「巨鯨」投資者不會冒險認為摩根大通會連續誤判兩次,可能會提前拋售,因而導致「因為擔心可能的拋售而促成了真正的拋售」,從而令摩根大通的預言成真。

關鍵問題是,這種提前拋售會從什麼時候正式開始?