覃__漢從業證書編號:S0880514060011

石玲玲 從業證書編號: S0880120120050

報告導讀

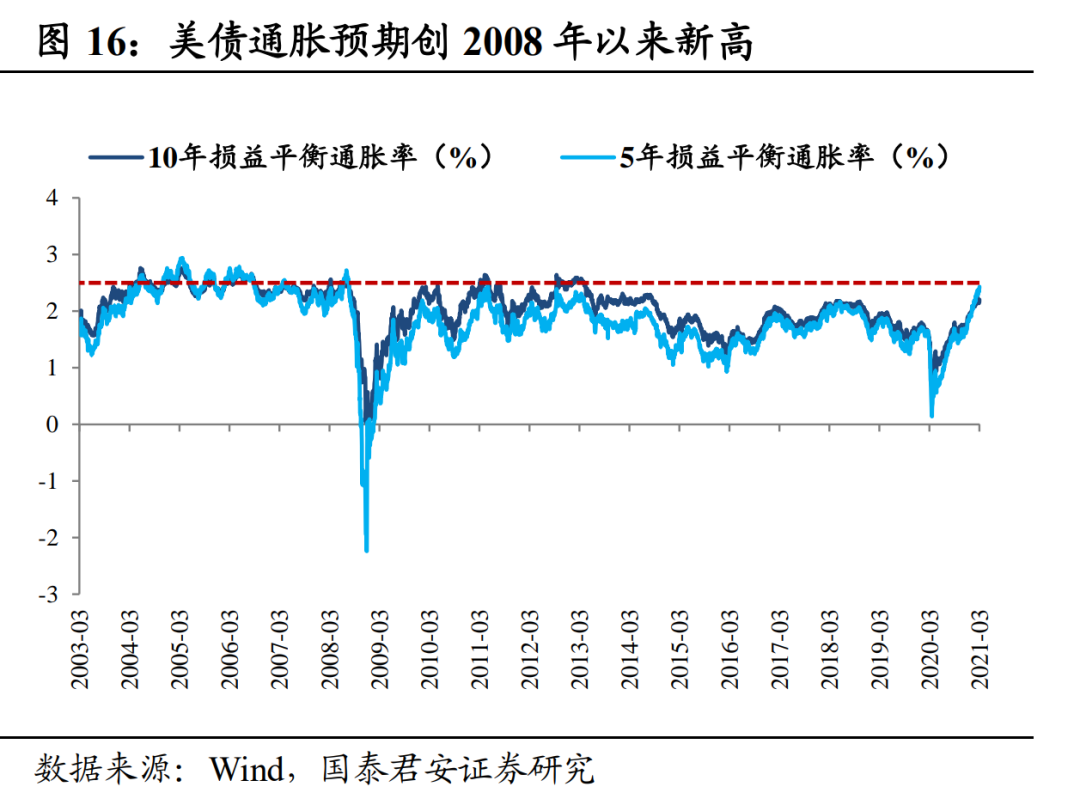

3日晚間美國5年期損益平衡通脹率上沖2.5%創2008年來新高,10年期美債再次上沖1.50%刷新2020年2月以來高位。金融危機後美國連續三輪量化寬鬆,但經濟長期維持低增長、低通脹,近期美聯儲多次淡化通脹擔憂,但市場卻相信50年來最嚴重的通脹就要來了,為何這次不一樣?。

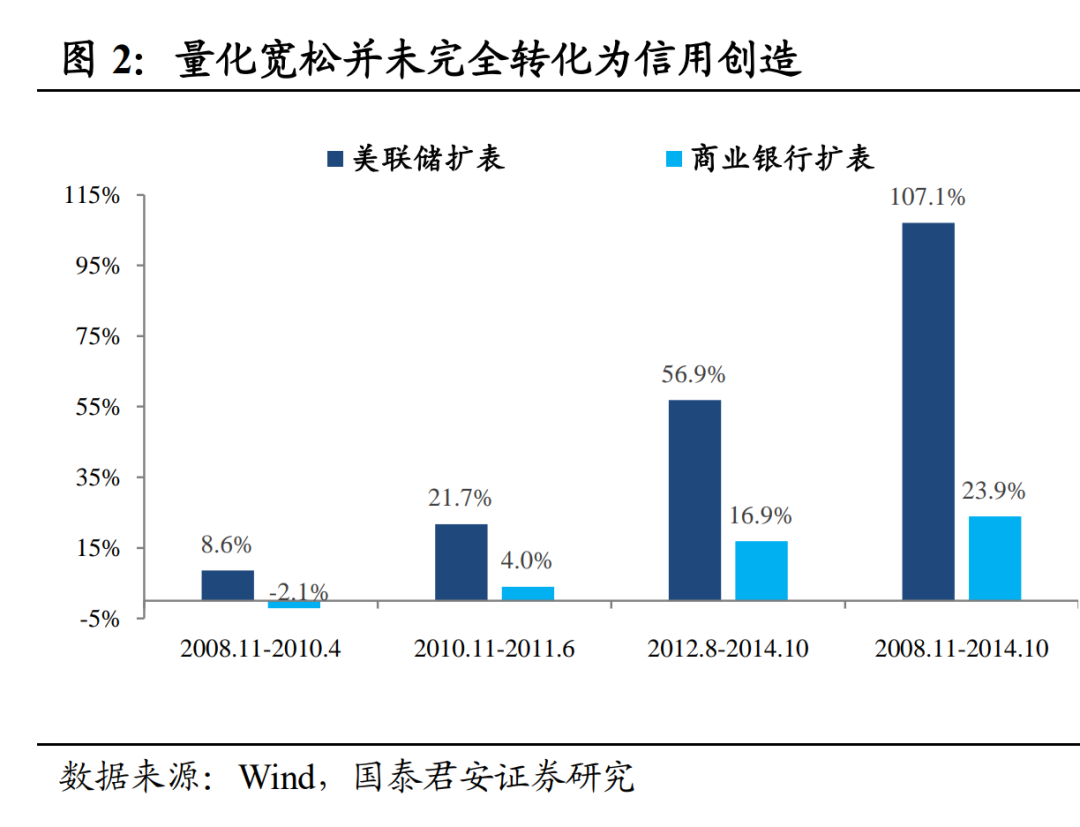

美聯儲三輪量化寬鬆並未改變傳統商業銀行資產配置偏好和實體部門需求增長路徑。①從貨幣創造角度,2008-2014年QE1、QE2、QE3美聯儲分別擴表8.6%、21.7%、56.9%,而商業銀行信貸分別擴表-2.1%、4.0%、16.9%,量化寬鬆並未轉化為信用創造,而是被截留在金融體系內帶來美股和房地產十年大牛市。②從實體需求角度,2008-2009年美國僱員收入、經營者收入、財產性收入分別下滑3.7%、2.3%、15.8%,而轉移支付收入僅增加9.8%,難以彌補其他分項大幅下滑缺口,私人部門消費和投資中樞至今仍未恢復到危機前水平,實體需求不足亦制約通脹。

落腳當下,本輪刺激帶來了哪些不同?為何市場相信“這次不一樣”?

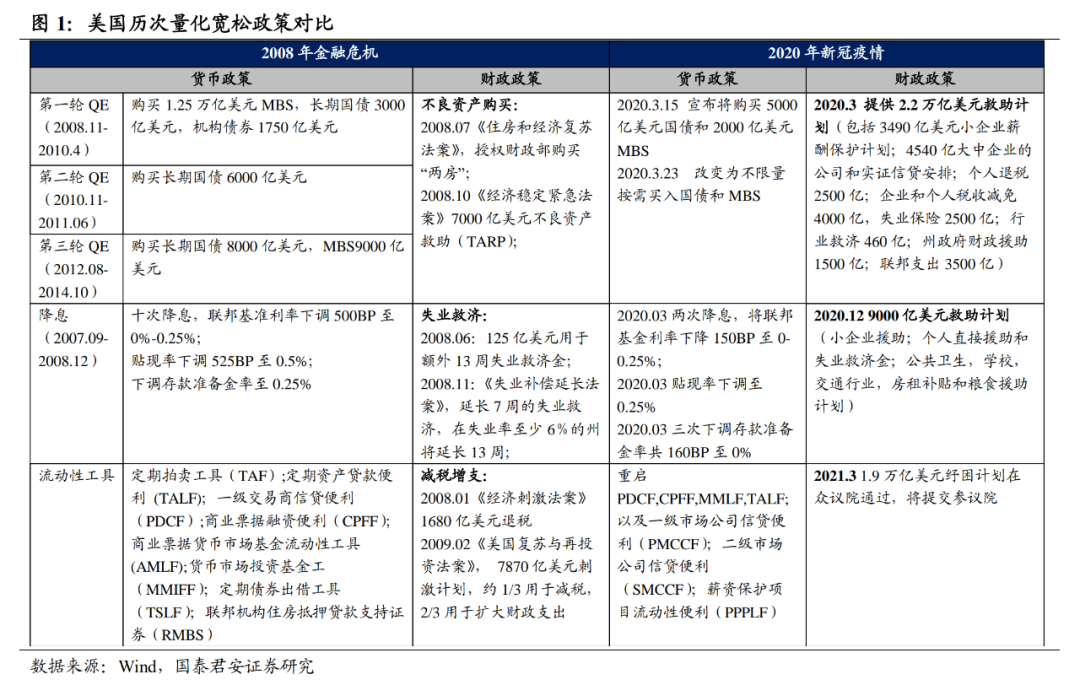

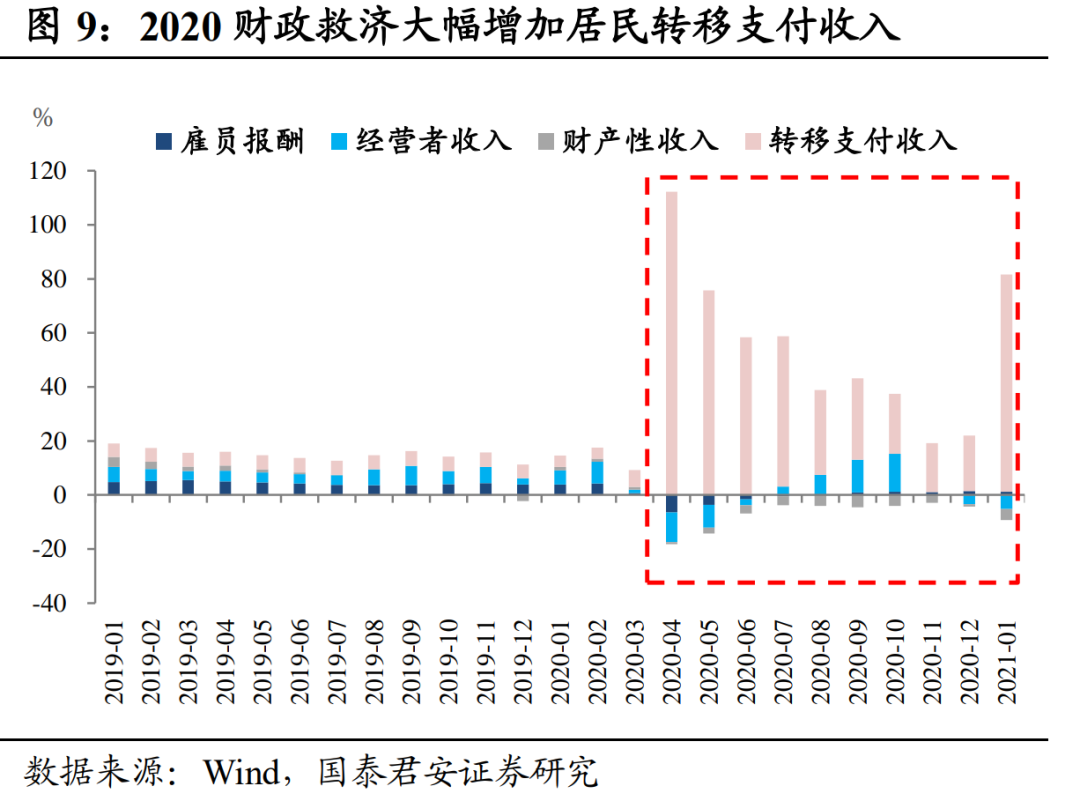

第一點不同:財政刺激的力度和方式前所未有。三輪財政刺激合計5萬億美元,節奏快、力度大、直接向居民部門發錢,2020年居民轉移支付收入同比大幅增加80.4%,居民可支配收入反而高於疫情前。

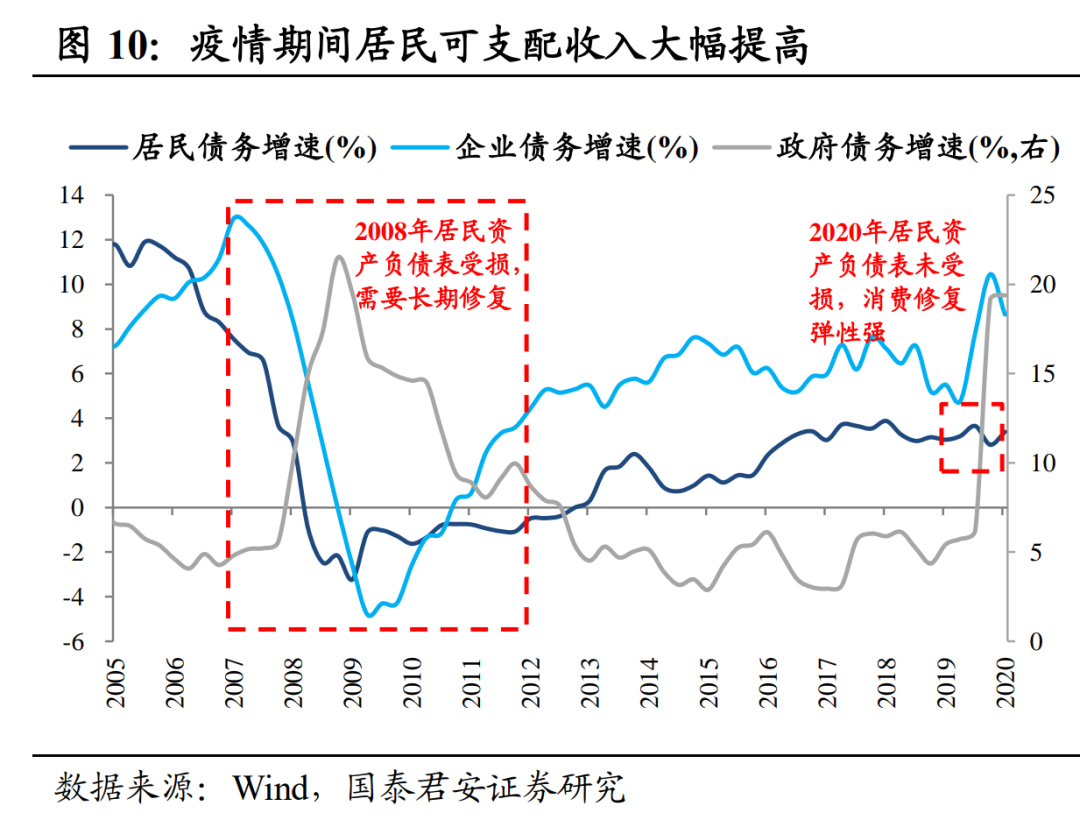

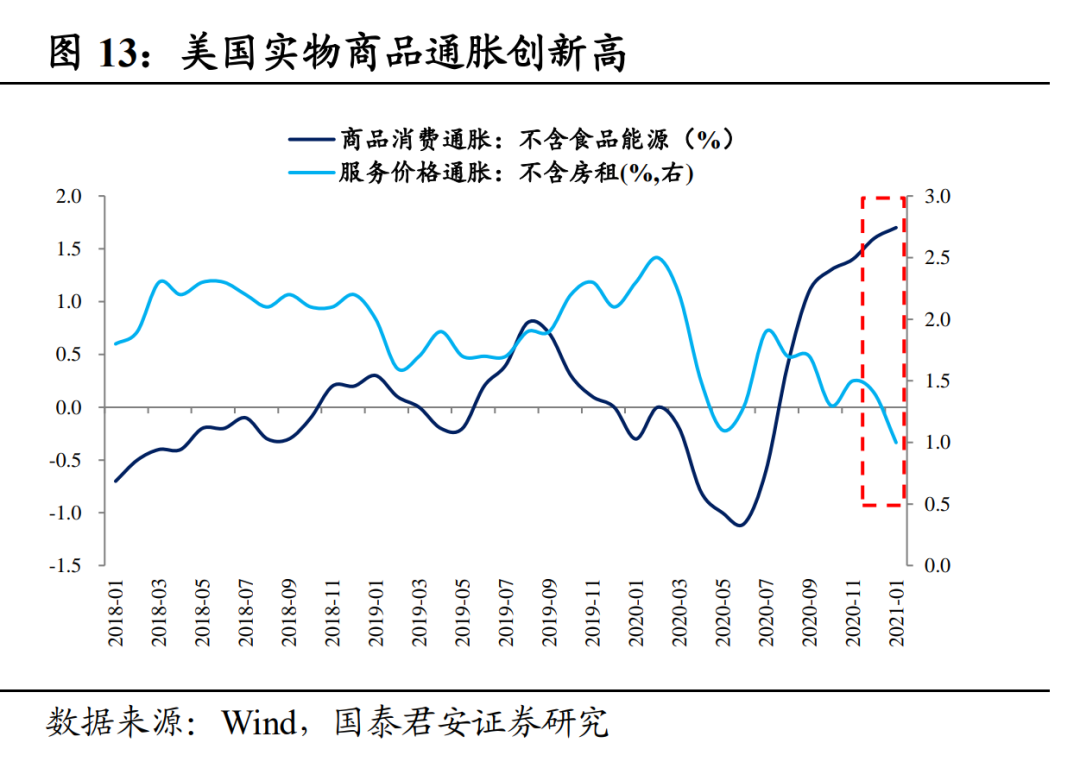

第二點不同:居民資產負債表未受損,消費恢復彈性強。金融危機中居民資產負債表受損後近8年才緩慢修復,2020年居民資產負債表並未受損,居民可支配收入大幅增長15%,2021年1月耐用品消費增速17.07%、實物商品消費通脹1.7%創2012年以來新高,消費恢復彈性強。

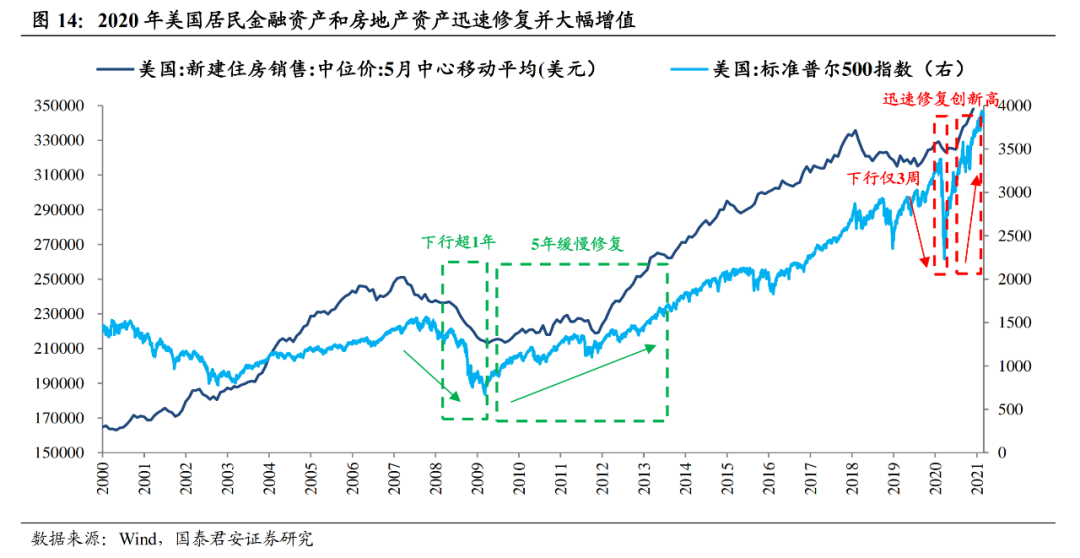

第三點不同:居民資產大幅增值,股價房價迅速創新高。疫情后股市房市下跌僅3週便迅速反彈並創新高,2020年至今標普500指數上漲19.8%,房價最高漲幅13.9%,居民金融資產和房地產資產大幅增值,貨幣幻覺進一步刺激消費。

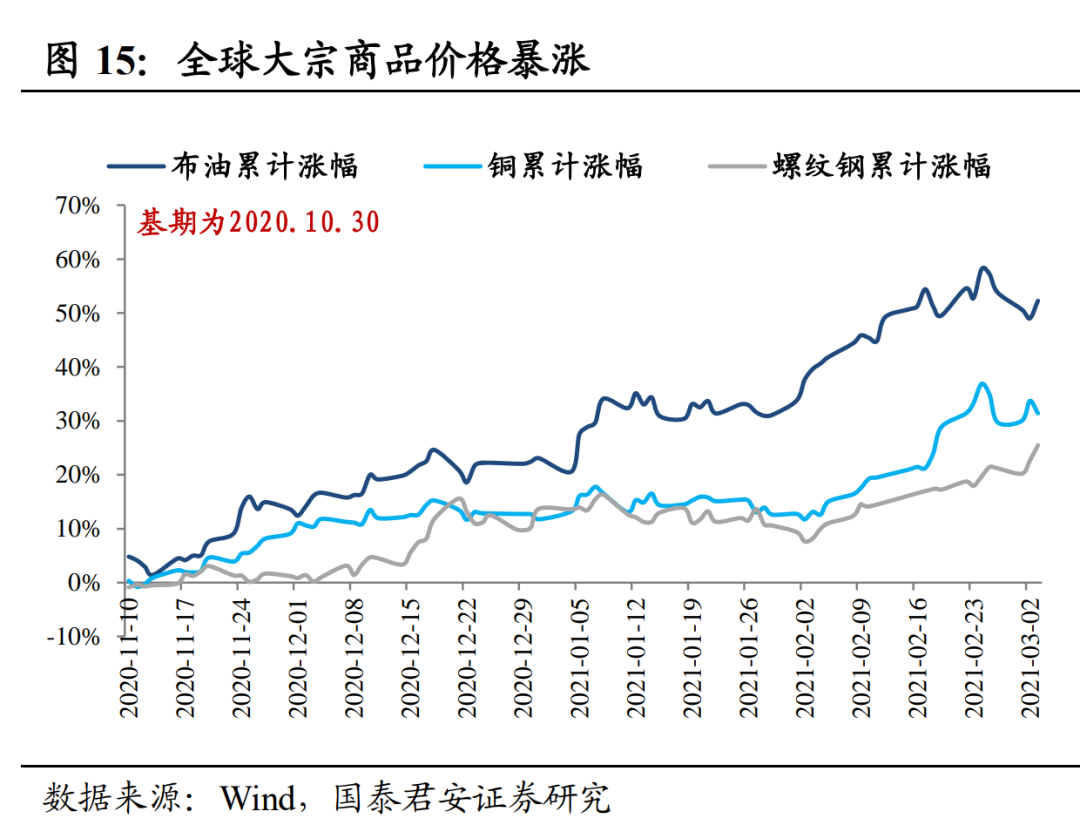

總體而言,疫情衝擊下美國經濟不但沒有陷入債務通縮循環,居民可支配收入、實物消費支出、實物商品通脹反而連創新高,大宗商品暴漲+損益平衡通脹率高企的背景下,50年來最嚴重通脹的預期並非空穴來風。隨著通脹預期持續升溫,美債利率上行的確定性非常強,分歧在於上行節奏和短期上行潛在空間。但無論節奏和空間如何,隨著利率上行的一致預期越來越強,高利率是刺破資產泡沫的利刃,全球金融市場的動盪或將加劇。

正文

3日晚間美國5年期損益平衡通脹率上沖2.5%創2008年來新高,10年期美債再次上沖接近1.50%。金融危機後美國連續三輪量化寬鬆,但經濟長期維持低增長、低通脹,近期美聯儲多次淡化通脹擔憂,但市場卻相信50年來最嚴重的通脹就要來了,為何這次不一樣?

回顧歷史,羅斯福新政幫助美國走出大蕭條泥潭後,萬億基建夢就成為美國兩黨長期政策博弈的重點之一。1933年為應對高達25%的失業率,羅斯福推行“以工代賑”、“公共事業振興”等基建計劃帶領美國走出經濟衰退,與財政直接向公眾發錢相比,基建計劃更有利於在長期提升投資、緩解失業、拉動經濟增長。奧巴馬時期試圖計劃推出50年最大規模基建、特朗普漲幅也提出過2萬億美元基建計劃,最終因兩黨意見相左未推行。

量化寬鬆是金融危機後美聯儲刺激經濟的主要手段。自奧巴馬政府以來,美國從未真正出台過基建計劃,共和黨天然厭惡政府赤字,多次都因黨派鬥爭和司法管轄牽涉面過廣無疾而終。金融危機後美國刺激經濟的手段以貨幣為主、財政為輔,雖然2008年也出台過失業救濟計劃,但125億美元的救濟規模杯水車薪,與三輪量化寬鬆4萬億美元的規模不可同日而語。

然而,量化寬鬆並未改變傳統商業銀行資產配置偏好和實體部門需求增長路徑。量化寬鬆作為非常規貨幣工具,其傳導路徑依然是通過中央銀行(A)→商業銀行(B)→企業和居民部門(C)進行傳導,而金融危機後美國的三輪量化寬鬆並未伴隨財政政策的配合,量化寬鬆在A→B傳導過程基本暢通,但在B→C傳導過程中卻嚴重阻滯,中小企業和中低收入家庭並未因為量化寬鬆獲得更多資源分配,理性決策者並不會大幅增加開支,在最終需求受壓制的情況下很難形成價格加速上漲的預期。

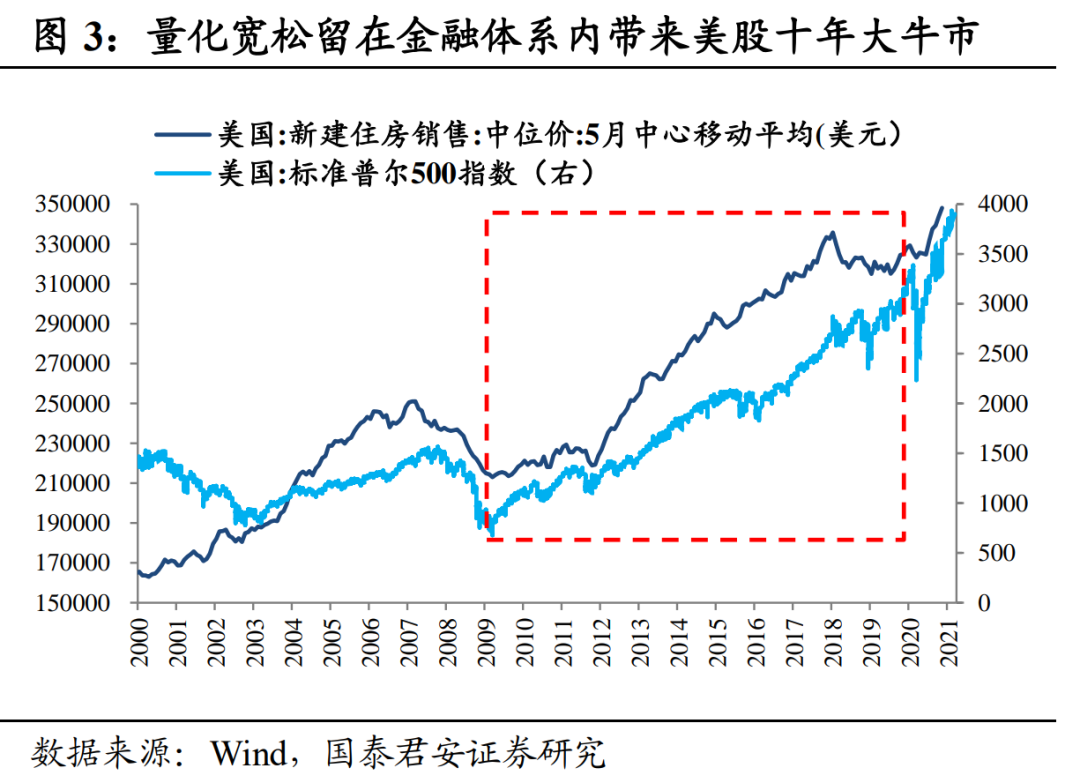

從貨幣創造角度,2008-2014年三輪量化寬鬆並未轉化為信用。經濟復甦需要伴隨信用市場的活躍,企業借貸投資、居民借貸消費,但2008-2014年三輪量化寬鬆中美聯儲資產擴張107.1%,而商業銀行信貸僅擴表23.9%,QE1、QE2、QE3中,美聯儲分別擴表8.6%、21.7%、56.9%,而商業銀行分別擴表-2.1%、4.0%、16.9%,信用創造僅佔量化寬鬆總規模的18.3%-29.7%。金融危機後機構“降槓桿”意識增強,在B→C傳導的過程中,貨幣更多被截留在金融體系內,帶來美股和美國房地產長達十年的大牛市,2009-2019年標普500指數漲幅247%,新建住房價格中位數從20.89萬美元上漲至32.95萬美元,漲幅58%。

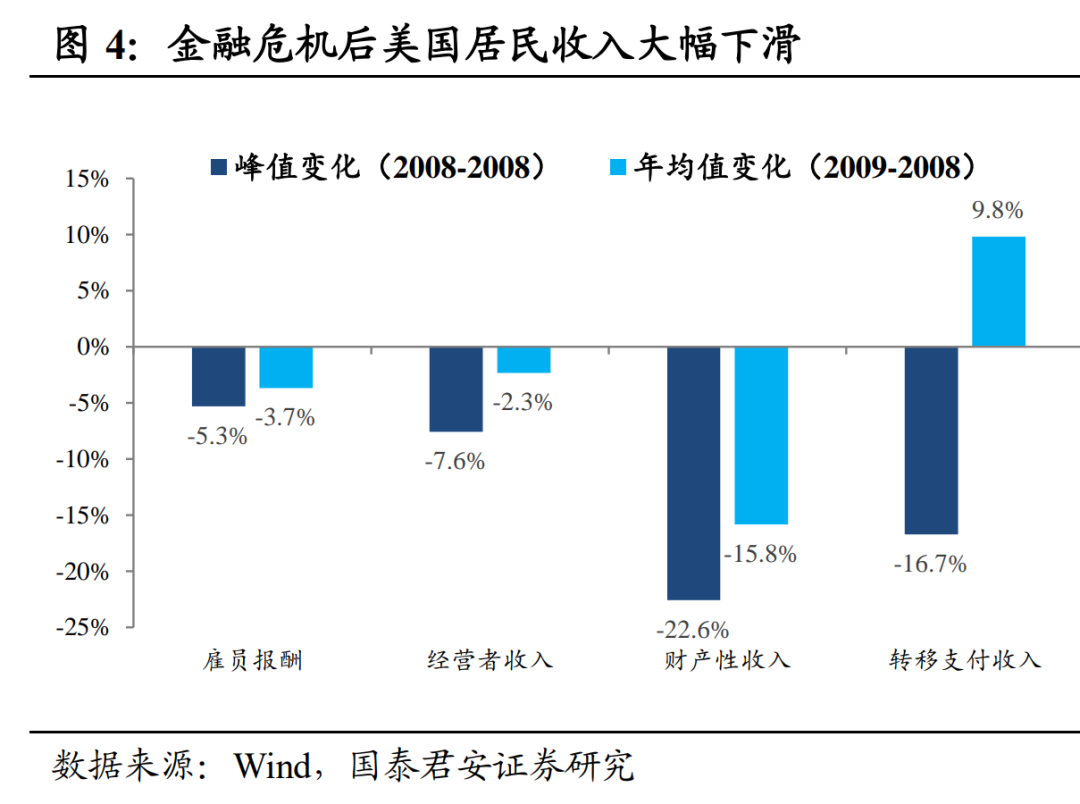

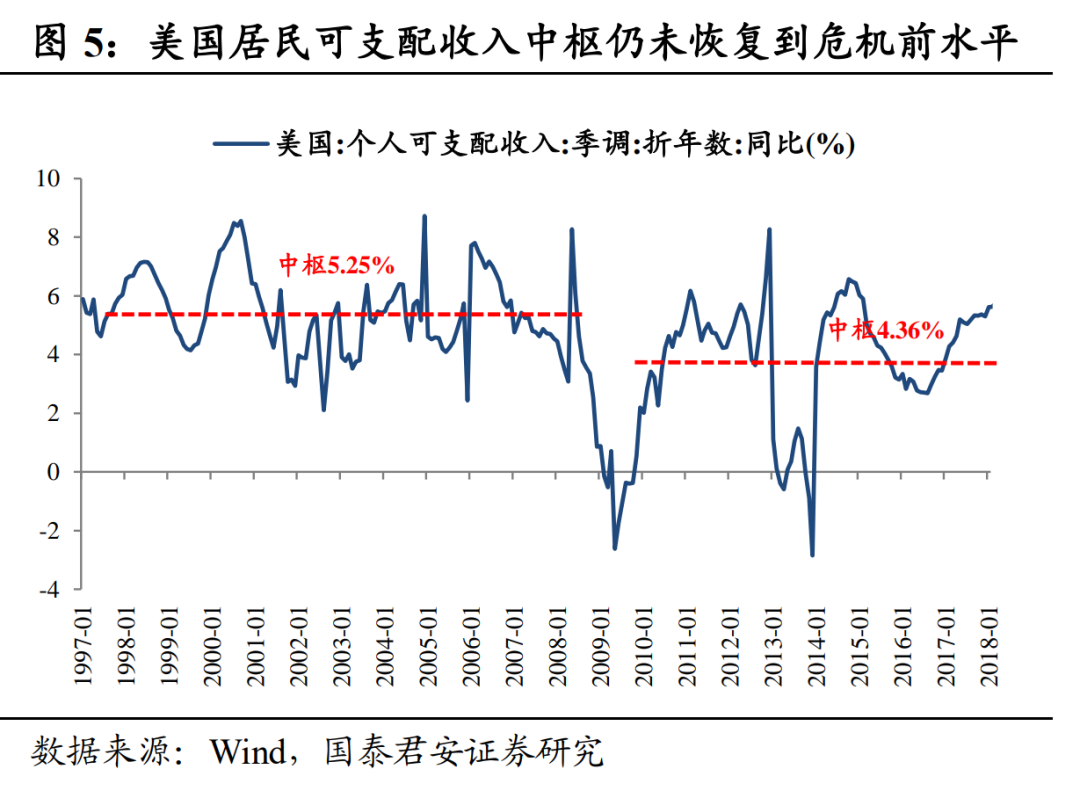

從需求角度,量化寬鬆並未帶來美國居民收入的明顯改善。2008-2014年量化寬鬆並未直接向居民部門轉移收入,2009年5月美國個人可支配收入增速-2.65%創1997年以來最大跌幅。2008-2009年美國僱員收入、經營者收入、財產性收入分別下滑3.7%、2.3%、15.8%,而轉移支付收入僅增加9.8%,難以彌補其他分項大幅下滑缺口,居民可支配收入增速中樞從危機前的5.25%下降至4.36%,至今仍未恢復到危機前的水平。

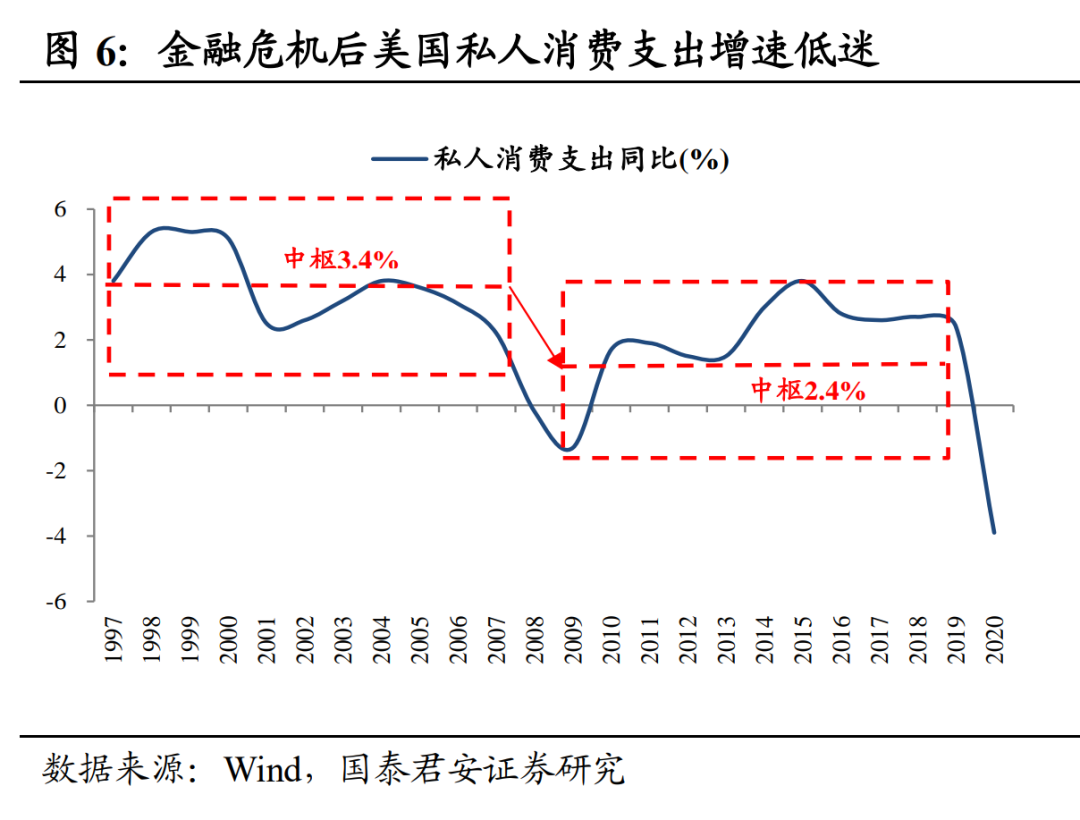

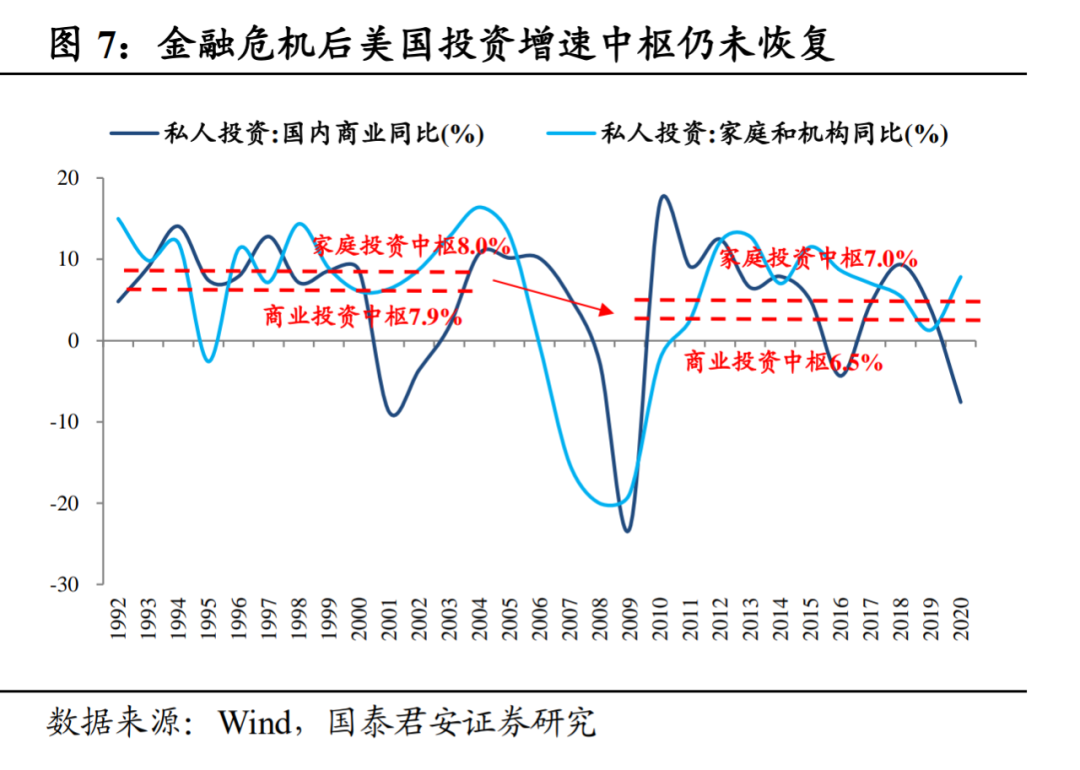

私人部門壓抑消費和投資,再次製約貨幣創造效果。金融危機後美國居民部門收入大幅下滑,而量化寬鬆並未提升居民收入預期,理性投資者天然選擇抑制消費和投資。金融危機前10年美國私人消費增速、商業投資增速、家庭和機構投資增速中樞分別為3.4%、7.9%、8.0%,而金融危機後10年中樞僅恢復到2.4%、6.5%、 7.0%。在B→C傳導的過程中,居民部門需求不足再次製約貨幣創造,導致三輪量化寬鬆對通脹的拉升有限。

落腳當下,2020年以來的寬鬆刺激究竟帶來了哪些不同?為何市場相信“這次不一樣”?我們認為主要有以下三點:

第一點不一樣:財政刺激的力度和方式前所未有。

從力度來看,2020年3月底美國迅速通過2.2萬億美元的第一輪財政刺激計劃,第二輪9000億美元直到12月底才正式推出,整體看來尚不算激進。但間隔僅1月,拜登上台後迅速推出1.9萬億美元第三輪刺激計劃,三輪財政刺激方案合計5萬億美元,僅財政刺激的力度就超過2008-2014年三輪量化寬鬆期間買債總和,遑論還有貨幣政策不限量購債和後續1.5-2萬億美元的基建計劃。

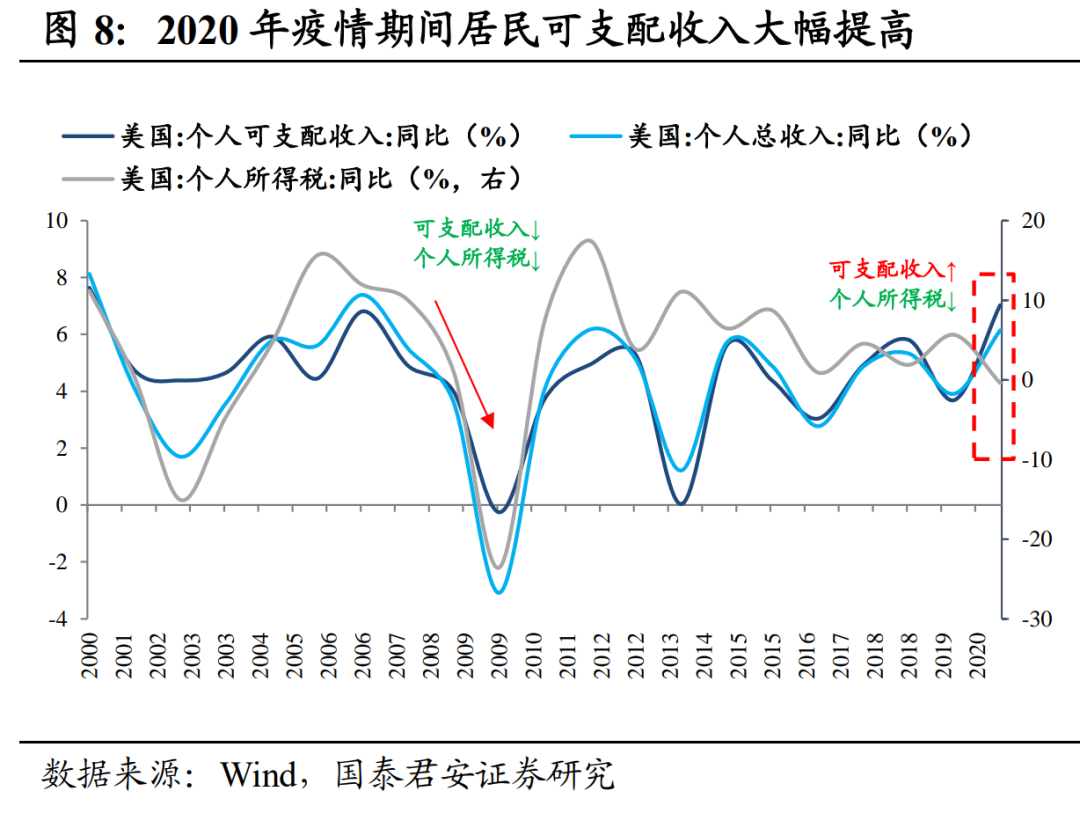

從方式來看,2020年財政部門直接向居民部門發錢,居民轉移支付收入同比大幅增加80.4%,而2008年金融危機期間居民轉移性收入並未明顯增加。2020年居民可支配收入增速同比大幅提升3.3個百分點至7.03%,減稅措施下居民個人所得稅同比大幅減少6個百分點至負區間,轉移支付收入的增加反而使得居民可支配收入高於疫情前。

第二點不一樣:居民資產負債表未受損,消費恢復彈性強。

2008年居民資產負債表大幅受損,債務通縮循環嚴重製約消費。2008年金融危機中居民債務增速從12.59%大幅回落至-3.23%負區間,經歷近8年緩慢修復,直到2016年底才恢復到2.89%的增速。居民資產負債表修復是緩慢且長期的過程,在債務通縮循環壓力下,居民預期危機衝擊尚未完全結束或未預見可支配收入大幅改善,理性策略都是抑制消費。

2020年居民資產負債表並未受損,轉移支付收入帶動下居民可支配收入甚至高於疫情前。2020年居民可支配收入同比增長15%,從2020年1月的16.7萬億美元增長至2021年1月的19.2萬億美元,其中轉移支付收入大幅增長80.4%,從3.2萬億美元大幅增加至5.8萬億美元,完全彌補了僱員收入、經營收入和個人財產性收入的回落,使得失業人口得到的失業補貼甚至高於失業前的收入。

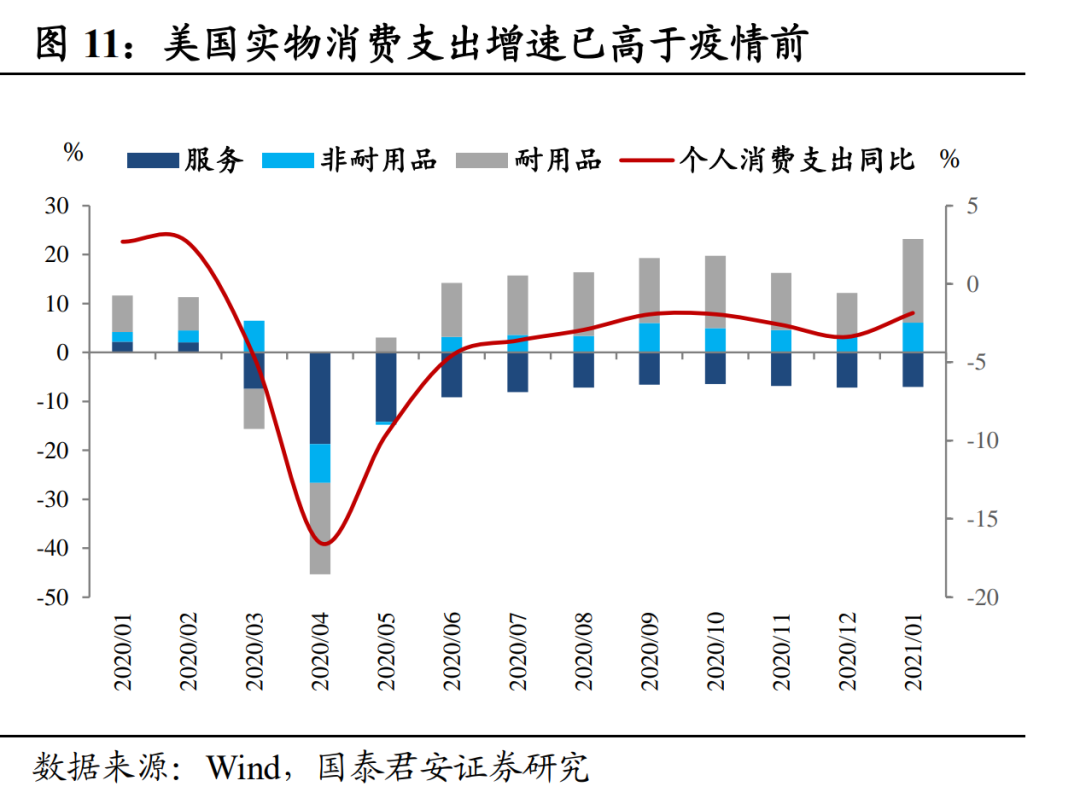

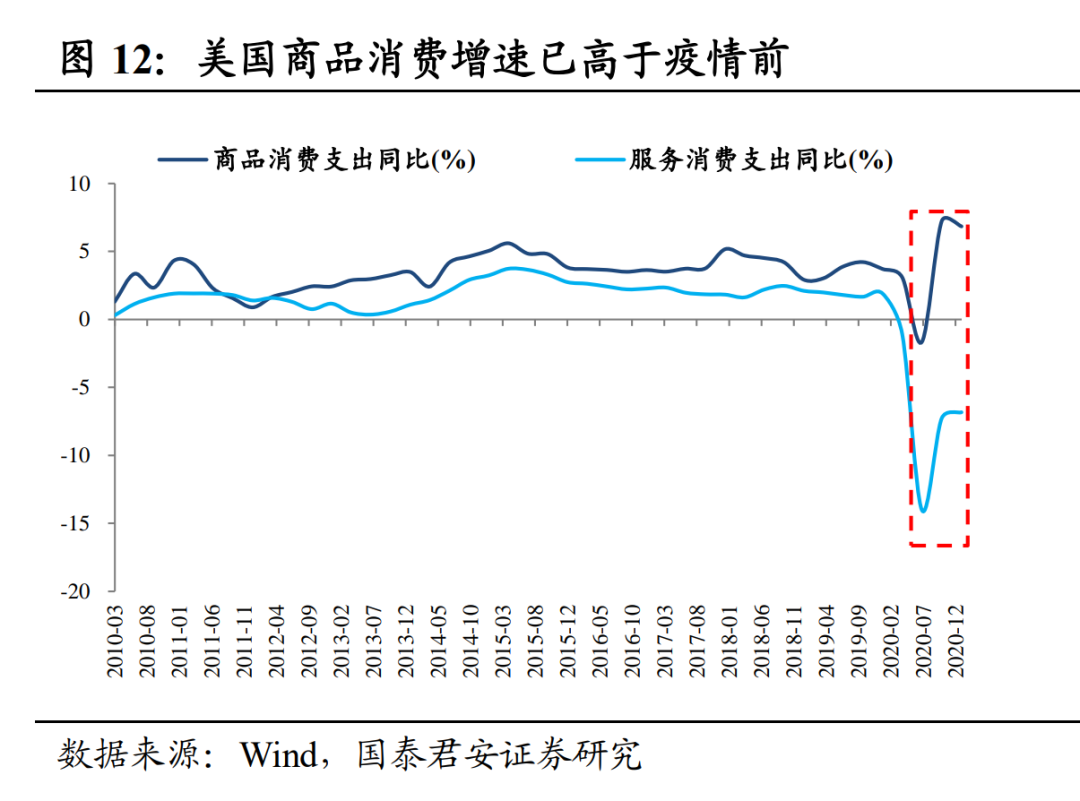

後疫情時代美國居民消費迅速反彈,實物商品通脹連創新高。從消費支出角度看,2020年3-5月美國居民實物消費支出大幅下滑,但僅2個月就恢復到疫情前水平,2021年1月耐用品和非耐用品消費同比增速分別為17.07%和6.11%,已經大幅高於疫情前的水平。從通脹角度看,2021年1月不含食品能源的商品消費通脹已升至1.7%,創2012年以來新高。雖然服務價格通脹受制於疫情防控仍低迷,但隨著後續疫苗接種加快,服務通脹也有觸底回升的可能。

第三點不一樣:居民資產大幅增值,股價房價迅速創新高。

金融危機期間美國股價、房價持續下行超1年,經歷2009-2014近5年才緩慢修復到金融危機前的水平。反觀2020年,3月美國疫情初期股價、房價也大幅下跌,但僅3週後標普500指數和新建住房價格便迅速反彈並連創新高,2020年至2021年3月1日,標普500指數上漲19.8%,新建住房價格全年大漲7.4%,年內最高漲幅13.9%。居民金融資產和房地產資產不僅未受損反而大幅增值,貨幣幻覺可能進一步刺激消費。

消費是影響通脹的最主要的原因,如果貨幣超發刺激了經濟,消費者購買能力增加,而供給未變,則會發生通脹;但如果貨幣增發沒有伴隨明顯的經濟復甦,消費者預期經濟危機並未過去而抑制消費,物價也就不會上升。

2020年財政和貨幣雙輪驅動下,美國財政部門直接向居民部門轉移收入,居民可支配收入不降反增。2021年以來,美國實物消費支出和實物消費通脹創新高,全球油價銅價暴漲,3月3日美國5年損益平衡通脹率升高至2.5%創2008年以來新高,10年期美債收益率再次上沖1.50%,刷新2020年2月以來高位,通脹預期高企,也讓越來越多的人開始相信“這次不一樣”。

總體而言,疫情衝擊下美國經濟不但沒有陷入債務通縮循環,居民可支配收入、實物消費支出、實物商品通脹反而連創新高,在大宗商品暴漲+損益平衡通脹率高企的背景下,50年來最嚴重通脹的預期並非空穴來風。隨著通脹預期持續升溫,美債利率上行的確定性非常強,分歧在於上行節奏和短期上行潛在空間。但無論節奏和空間如何,隨著利率上行的一致預期越來越強,高利率是刺破資產泡沫的利刃,全球金融市場的動盪或將加劇。

我們的心願是…輕鬆投資,快樂生活…

國君固收研究覃漢/王佳雯/潘琦/石玲玲/顧一格

( 16.360 , 0.00 , 0.00% )

免責聲明

本訂閱號不是國君固收研究報告的發布平台,所載內容均來自於國君研究所已正式發布的固定收益研究報告或對報告進行的跟踪與解讀,如需了解詳細的報告內容或研究信息,請具體參見國君研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再準確或失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國君研究所正式發布的研究報告為準。